南京证券去年营收、净利润增速皆跑输行业 在省内竞争地位越来越低

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:图灵

业绩不振加之外延式资本运作缺失,南京证券在江苏省内的地位越来越低。

近日,南京证券发布2025年年报以及2026年一季报。公司2025年营收、净利润增速皆跑输行业,2026年一季度营收下降,业绩不振态势明显。细分业务看,南京证券2025年自营投资业务在火热的行情下竟然是负增长。此外,公司资管业务收入和投行收入本来收入就少还同比下降,业务结构同质化问题较为严重,经纪、投资业务占总营收的比例超100%。

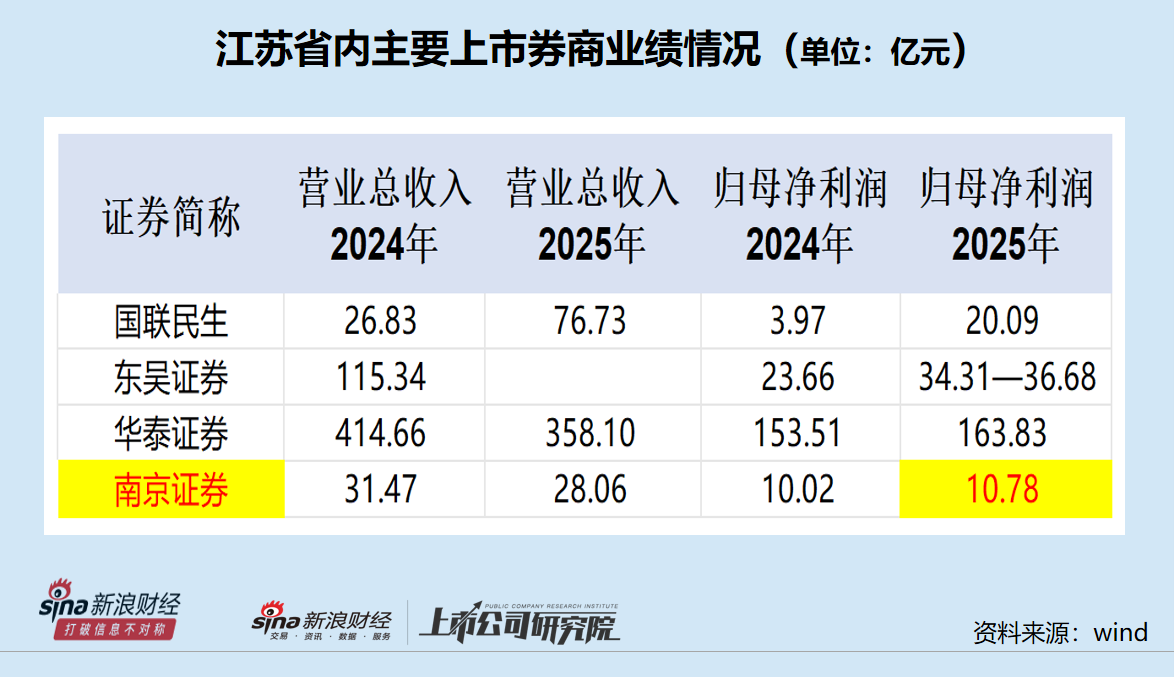

国联民生完成重组前,南京证券的营收超过原国联证券、东海证券,在5家江苏券商中排名第三。随着国联民生完成重组,南京证券的业绩低于国联民生;如果东吴证券能够成功收购东海证券83.77%的股份,南京证券将在省内“垫底”。

50亿元募资到位后首份季报营收下滑 业务同质化明显

2025年,南京证券实现营业收入28.06亿元,同比增长2.83%;归母净利润10.78亿元,同比增长7.59%。

南京证券2025年个位数的业绩增速明显跑输行业。中证协近日公布的数据,证券公司未经审计财务报表显示,150家证券公司2025年度实现营业收入5411.71亿元,较2024年的4511.69亿元同比增长20%; 2025年度实现净利润2194.39亿元,较2024年的1672.57亿元同比增长31%。

不仅在“券商大年”跑输行业,南京证券今年一季度营收还出现了下滑。公司一季度营收7.23亿元,同比下降4.45%;归母净利润2.93亿元,同比增长5.93%。值得关注的是,这是南京证券2025年年底50亿元定增募资到位后的首份季报。

南京证券今年一季度投资收益仅2.6亿元,同比大跌38.24%。投资收益主要反映的是自营投资业务的表现,这说明南京证券Q1自营业务波动较大。

同时,一季度投资收益的大幅波动说明公司业务结构的问题:“靠行情吃饭”业务占比太高,业务同质化明显。

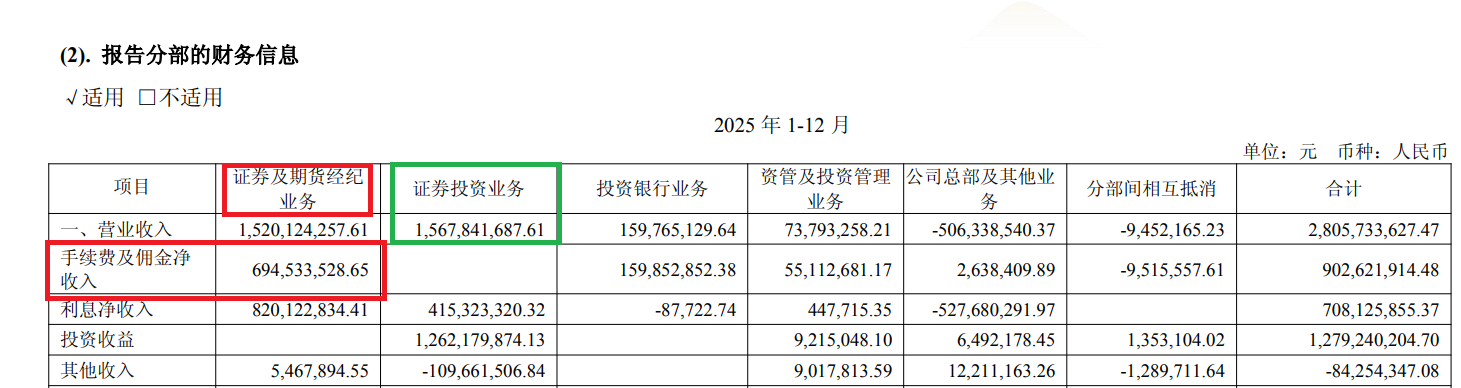

2025年,南京证券证券投资业务收入为15.68亿元,占当年总营收的55.88%;证券及期货经纪业务15.2亿元,占当年总营收的比例为54.18%,二者合计占总营收的比例超过100%(因公司总部及其他业务收入为-5.06亿元,分部间有抵销,故两项收入占比之和超过100%)。

如果证券及期货经纪业务只计算手续费及佣金收入(因为经纪业务主要靠手续费净收入,2025年的数据为6.95亿元),加上15.68亿元证券投资业务收入,两项“靠行情吃饭”的业务收入占比合计约为80.65%。

研究认为,经纪业务和自营投资业务是典型的“靠行情吃饭”的业务,这类业务占比高会加剧公司业绩风险。2026年 一季度的波动幅度之大,足以说明“靠行情吃饭”的脆弱性。

自营收入逆势下降 资管收入大降30%

尽管南京证券自营投资、经纪业务收入占比很高,但南京证券的投资业务收入却在行情火热的2025年逆势下降。

2025年A股市场整体回暖,A 股市场主要指数普遍大幅上涨,上证指数、深证成指、创业板指分别上涨18.41%、29.87%和49.57%,多个指数创新高;市场活跃度大幅回升,沪深北三大交易所日均股基交易额达1.98万亿元,同比增长67%。证券行业呈现全面回暖态势,多项核心指标明显改善。债券市场总体呈现高波动震荡格局,中证全债指数上涨0.57%。

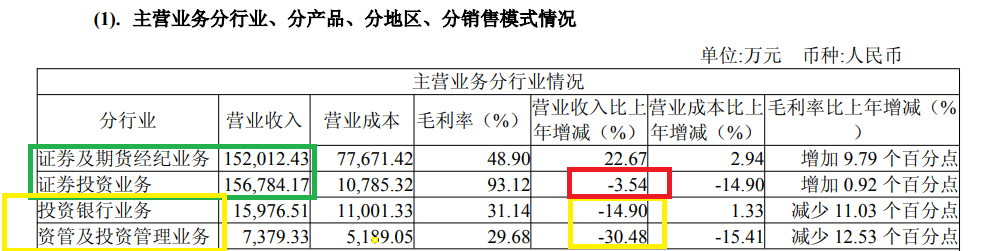

南京证券2025年投资业务收入为15.68亿元(分部口径),同比下降3.54%,与火热的行情背离。

南京证券的资管业务不仅收入占比小,还出现了大幅下滑。2025年,公司资管及投资管理业务收入为0.74亿元(占当年总营收的比例仅2.63%),同比下降30.48%。

从利润表的口径看,南京证券2025年资管业务手续费净收入为0.42亿元,同比大降43.25%。

南京证券在年报中没有披露资管及投资管理业务收入大幅下滑的原因。年报显示,2025年,公司新增集合资管产品16只,单一资管产品4 只,截至报告期末,公司资管业务管理规模 132.95 亿元(母公司口径),其中集合资管产品规模 71.15 亿元,单一资管产品规模 61.8亿元。

南京证券的投行业务也出现负增长。2025年,公司投行业务收入为1.6亿元,同比下降14.9%。2026年一季度,投行手续费净收入仅0.37亿元,同比下降17.57%,颓势继续。

wind数据显示,2023-2025年,南京证券已经连续三年没有A股IPO保荐企业过会。截至目前,南京证券保荐的A股IPO储备项目仅有一家——江西云眼视界科技股份有限公司(下称“云眼视界”)。但南京证券这个保荐“独苗”存在不少质疑,详见《云眼视界IPO:毛利率远超同行,多家主要供应商参保人数为0,前五大客户集中度明显偏高》等文章。

南京证券2025年在投行业务方面最棘手的问题,莫过于诺泰生物财务造假案。诺泰生物2021年上市首年即虚增营业收入3000万元、虚增利润总额2595万元,占当期披露利润总额的20.64%;2023年又发生可转债发行文件编造重大虚假内容,累计被罚款4740万元。

诺泰生物的造假手法并非简单的伪造合同,而是通过复杂的资本循环构建了一个“闭环”。在与浙江华贝的交易中,诺泰生物先向其转让药品技术并确认收入,随后将资金以增资款的形式注入浙江华贝,浙江华贝再用这笔钱作为技术转让款回流。这就形成了一个资金闭环:诺泰生物“自己出钱买自己的东西”,却在账面上凭空确认了3000万收入和2595万利润。

更关键的是,浙江华贝本身并非合格的交易对手。证监会调查显示,该公司不具备支付诚意金的资金实力,更不具备应用技术的生产能力和销售渠道,浙江华贝向诺泰生物支付的技术转让款最终来自诺泰生物的增资款。

南京证券不仅担任诺泰生物IPO的保荐机构、持续督导机构,同时还担任“诺泰转债”的保荐机构,承销及保荐费用合计约0.73亿元。 从保荐业务的生命周期来看,风险点贯穿了IPO保荐、持续督导和再融资承销三个连续阶段,而南京证券无一例外都未发现问题。

在省内竞争地位越来越低

2025年,华泰证券以358.1亿元营收、163.83亿元归母净利润稳坐“江苏一哥”宝座,总资产突破1.08万亿元。东吴证券全年业绩大反弹,并且筹划收购东海证券83.77%的股份,公司预计2025年实现归母净利润34.31亿元至36.68亿元,同比大增45%至55%。国联民生2025年交出营收76.73亿元、净利润20.09亿元的成绩单——营收、净利润同比分别增长185.99%、405.49%。

至此,格局已变,南京证券被国联民生超越。如果东吴证券能够成功收购东海证券83.77%的股份,南京证券将在省内“垫底”。

而在2024年,南京证券的营收、净利润还超过原国联证券,在江苏省内排名第三。但2025年,合并后的国联民生营收已飙至76.73亿元,是南京证券的2.73倍。

并且,国联民生的投行收入大幅增长,主要是因原民生证券的投行收入一直在行业内排名中上游,国联民生通过收购,由一家地域性中小券商变为以投行业务为特色的中型券商。2025年,国联民生投行业务手续费净收入8.98亿元,是南京证券1.6亿元的5.6倍。

过去三年,江苏省内券商的资本运作主要有几个:华泰证券出售AssetMark、国联证券吃下民生证券、东吴证券谋划东海证券、南京证券定增一拖再拖。

尽管在2025年年底,南京证券50亿元定增总算尘埃落定,但从2023年4月首次披露定增预案到2025年12月新增股份上市,耗时近三年,融资效率值得关注。

更重要的是,原国联民生已经通过并购重组实现“蜕变”,东吴证券收购东海证券也有很大概率迅速完成,而南京证券虽然募资50亿元补充了资本金,但能否给公司带来很大改变有待验证。尤其是50亿元募资后的第一个季度,南京证券营收出现了下滑。

相关文章