十年三闯IPO,五年四换保荐人,四次对赌三失败!双英集团:转战北交所,再秀新财技

来源:市值风云

经营现金流“五连负”,新业务毛利率持续承压。

作者 | 萧瑟

编辑 | 小白

汽车行业素来是“一荣俱荣、一损俱损”,一个品牌的沉浮兴衰,往往也将其上游供应商牢牢绑定在同一条船上。

号称“国民神车”的上汽通用五菱,其大本营广西柳州周边同样吸附形成了一批零部件配套企业,我们今天关注的主角——广西双英集团股份有限公司(“双英集团”)便是其中之一。

如今这家公司的北交所IPO进度已来到第二轮问询,即将步入收官阶段。

五年四换保荐人,四次对赌三次失利

双英集团的上市之路始于2016年6月在新三板挂牌,然而其上市申请直至2025年3月才获受理。在这近十年间,公司的上市历程可谓屡战屡败、屡败屡战。

从公开信息看,双英集团的IPO目标场所曾多次变更。

最初从新三板摘牌后,公司首选深市主板,但该计划仅持续一年,便因行业景气度下滑而终止。

来到2021年,双英集团又动起了赴港上市的念头,但在第二年就变了主意、重新回到内地,显然在香港的经历并不顺利。

(来源:双英集团公告)

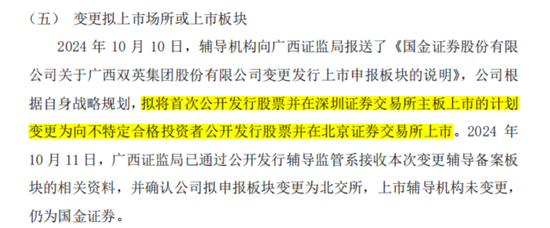

此后其上市申请迟迟未能提交,直到2024年10月公司“放低身段”,将目标板块自深市主板切换为北交所,方才有所进展。

(来源:双英集团公告)

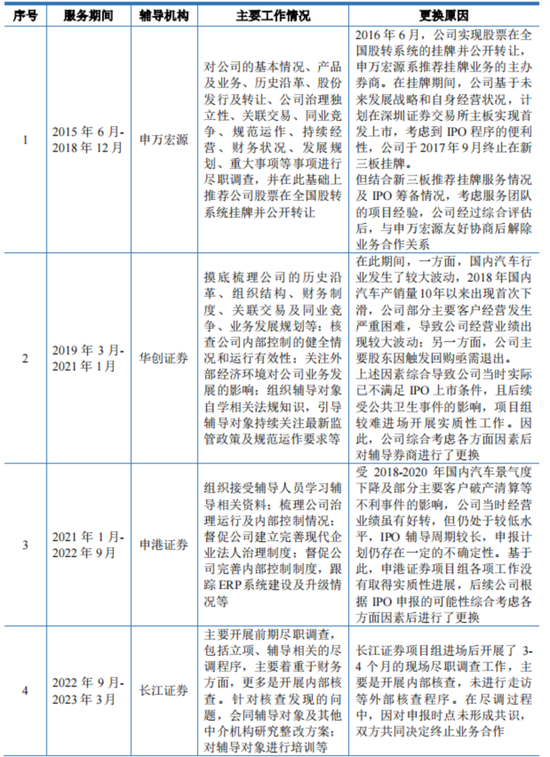

在这期间,双英集团的辅导机构也在频繁更换,申万宏源、华创证券、申港证券、长江证券以及当前的国金证券,2018-2023五年内,公司保荐人前后共经历过四次变更。

(来源:双英集团公告)

为何双英集团如此焦急呢?答案是来自于投资人的压力。

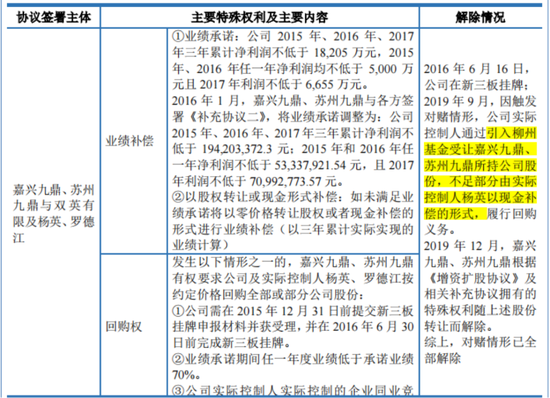

风云君注意到,早先2017年公司在新三板摘牌,原因正是与“九鼎系”股东签订了对赌协议。后来公司对赌失败,实控人杨英、罗德江夫妇通过自掏腰包以及引入柳州国资接手履行了回购义务。

(来源:双英集团招股书)

2019年,公司又与另外8名股东对赌失利,同样采取了“国资接手+实控人补差”的方式收场。

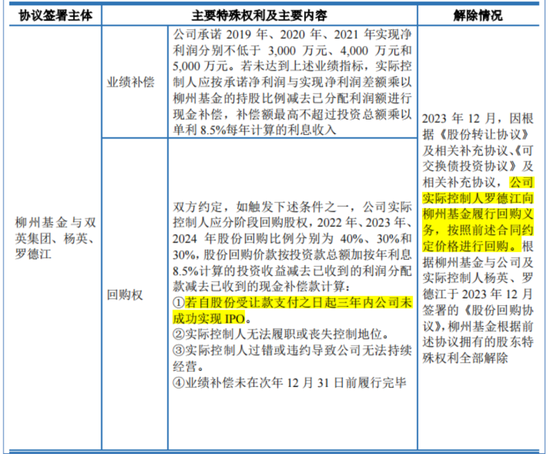

柳州国资出手相助,也并非毫无条件。其在受让股权时,又与双英集团签订了新的对赌协议,要求后者三年内上市。而结果我们已然知晓,第三次对赌仍以双英集团的失败告终,实控人最终只得自行承担全部回购责任。

(来源:双英集团招股书)

然而,三战全败的成绩并没有让公司死心。2023年12月,双英集团再度引入21名股东,并签订了新一轮对赌协议:若公司未能在2026年底前完成IPO,实控人将再次履行回购义务。

公告显示,这21名股东合计持股约4,035万股,占总股本的35.4%,按11.44元/股的入股价格计算,潜在回购金额高达4.62亿元。

至此,双英集团的此次上市征程可谓压力空前。

移花接木,转嫁483万亏损

常言道,压力产生动力,却也孵化了动机。十年IPO长跑中,双英集团曾导演过一出“移花接木”的戏码。

这要先从公司业务说起。双英集团主营汽车座椅,收入占比在7成左右。

(来源:双英集团招股书)

2019年下半年起,双英集团将自有的座椅骨架加工资产转移至普拓、甫拓两家体外公司。

据招股书披露,骨架可是汽车座椅的核心结构,起到重量支撑、坐姿矫正、碰撞保护的功能,是第一大成本项。这样重要的部件,为何会突然外包?我们不妨细看。

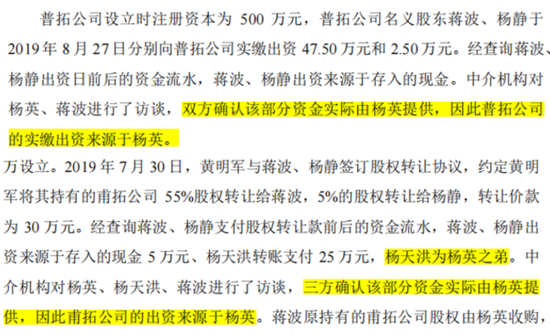

天眼查显示,普拓、甫拓的股东虽登记为蒋波、杨静夫妇,但实际出资人实为双英集团实控人杨英。换言之,这两家公司都是双英集团的兄弟企业,若非中介访谈,明面上还真难发现这层关系。

(来源:双英集团公告)

2020年起,全球宽松货币政策推高大宗商品价格,钢材亦步入上涨周期。

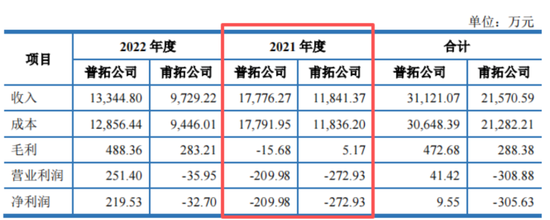

此时,骨架业务已转移至普拓、甫拓,成本压力自然落到了这两家体外公司头上。2021年,它们均以几乎“零毛利”的定价向双英集团供货,并分别录得亏损209.98万、272.93万。

(来源:双英集团公告)

转眼到2022年末,钢价回落,骨架加工重现盈利空间。同年11月,双英集团选择收回骨架资产,重归自产模式。

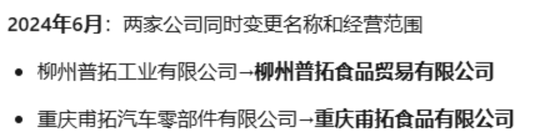

而普拓、甫拓两家工具公司也就此失去了存在意义,最终在2024年10月、11月被相继注销。颇具意味的是,在注销前,实控人杨英还将公司名称双双改为食品类字号以掩人耳目,可谓“谨慎”到底。

一顿“偷感十足”的操作下来,双英集团向体外转移了近500万的亏损,金额看似不多,却能占到2021年2,296万净利润的五分之一,彼时不可小觑。

站在外部角度,可以说这是公司对利润的刻意调节;站在内部角度,则可辩解为是管理层对钢材市场的判断。只可惜,这番费劲心思的操作仍未将双英集团如愿送进资本市场。

新能源过半,毛利率腰斩

后来,随着钢价回落与新能源浪潮席卷,汽车行业格局重塑,而双英集团眼下的处境也难言乐观。

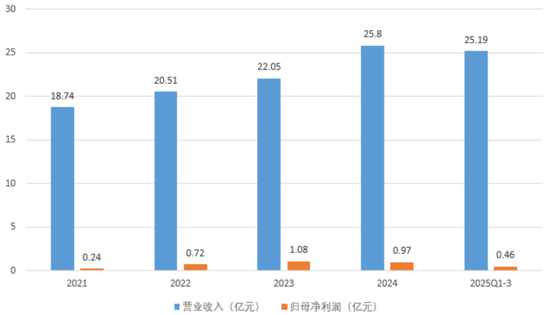

经历了平淡的2024年,公司在2025年前三季度实现营业收入25.19亿,同比增长66.7%,归母净利润4,559万,同比增长59.6%,增速十分亮眼。

主要动力则来自对电动车型的突破,上半年新能源相关收入占比已有半数以上。

(来源:Choice终端,制图:市值风云APP)

但我们能够发现,这家公司的利润极薄,前三季度毛利率、净利率分别只有12.4%、2.3%,较上年全年水平分别出现了3.6个、1.5个百分点的下滑。

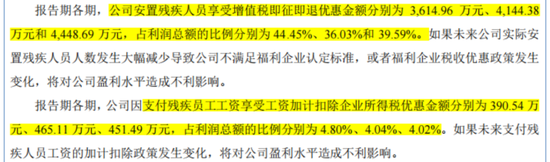

招股书显示,公司因安置残疾人员还享受到了增值税即征即退和企业所得税加计扣除,合计税收优惠金额占利润总额四成以上。剔除这一因素影响,真实盈利能力将更为黯淡。

(来源:双英集团招股书)

更令人担忧的是其盈利能力的持续走低,尤其是作为增长引擎的新能源车座椅总成业务:2025年上半年毛利率仅8.82%,仅为2022年水平的四成。

且对比公司综合毛利率,目前新能源业务已是拖后腿的存在。

(来源:双英集团公告)

这毕竟是一个门槛很低的行业,座椅也并非电动化的核心部件。

2024年11月,就在递交IPO申请的一个半月前,双英集团高管李毅因个人原因辞去总裁一职改任董事长助理,颇具玩味。

连续失血5年,2亿募资补流纾困

双英集团历来还存在大客户依赖的问题,在2025年上半年,上汽集团、吉利集团两大客户合计贡献公司约三分之二的收入;其中,赖以起家的上汽通用五菱贡献5.81亿,仍占总营收的36.4%。

议价能力不足,最终也拖累了公司的变现能力。

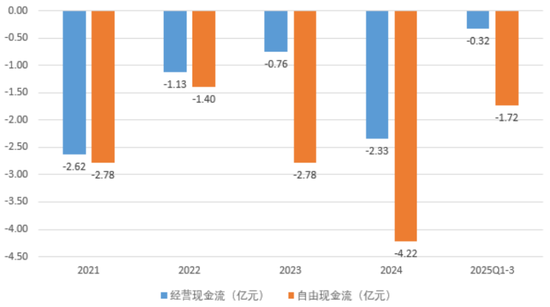

2021年起,公司经营现金流已连续五年净流出,累计达7.17亿;若算上资本开支,自由现金流合计净流出规模更是高达12.90亿。

(来源:Choice终端,制图:市值风云APP)

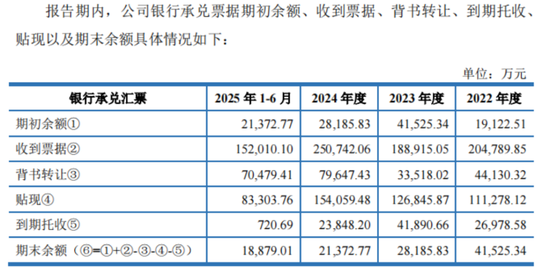

值得注意的是,上述表现还是建立在公司大量对应收票据进行背书与贴现的基础上。2024年全年,公司期初与新增银行承兑汇票共27.26亿,期间背书掉7.96亿,贴现掉15.41亿,两者合计占比接近9成,而贴现都是有成本的。

(来源:双英集团公告)

2024年末,公司的货币性资产4.09亿,无法覆盖5.96亿的银行借款。

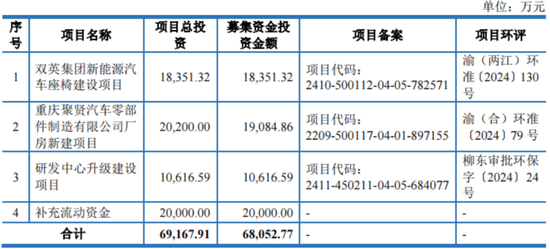

此次IPO,双英集团计划募资6.81亿,规模与其净资产相当,其中2亿将用于补充流动资金,这是资金需求量最大的项目。

(来源:双英集团招股书)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

相关文章