千亿“雪王”换帅:“投行精英”能解6万门店中年危机?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

“雪王”要变天了吗?

千亿“雪王”迎来新“舵手”。

3月24日,蜜雪集团(2097.HK)(下称“蜜雪冰城”)宣布重要人事变动,同步披露2025年业绩。根据公告,公司创始人张红甫卸任首席执行官(CEO),之后将以联席董事长和执行董事的身份,继续参与集团重大决策。

同时,原执行副总裁兼首席财务官(CFO)张渊接任CEO。资料显示,张渊于2023年加入蜜雪冰城,此前曾在美银证券、高瓴投资等多家金融机构任职,具备丰富的财务及资本运作经验。

新智派新质生产力会客厅联合创始发起人袁帅分析称,蜜雪冰城从张红甫到张渊的权力交接,是企业从草根创业时代迈向现代化资本治理的关键转折。张渊的核心挑战在于将数据与资本效率的金融逻辑,无缝融入长期依赖兄弟文化、熟人关系及下沉市场直觉的组织中。

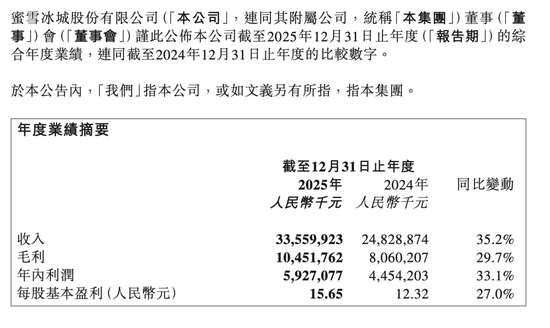

财报显示,蜜雪冰城2025年营收335.6亿元,同比增长35.2%;净利润58.9亿元,同比增长32.7%,业绩提升主要得益于商品和设备销售收入的增长,以及加盟及相关服务收入的稳步提升。

截至3月25日,蜜雪冰城报收322港元/股,下跌5.79%,总市值1222亿港元。

“90后”操盘手接任CEO

从履历看,接任的张渊,现年35岁,具备典型的投行背景,拥有清华大学金融硕士学位,其专业经验与公司上市后面临的资本运作、市值管理等需求高度匹配。而接替其CFO职务的崔海静则是公司内部成长起来的财务负责人,自2009年从基层岗位起步,历经财务、业务管理等多重岗位,深谙加盟体系下的业务逻辑与管控痛点。

据“21CBR”报道,张渊在3月24日的业绩说明会上表示,人事调整,本质上是对管理层原有职责的进一步分工升级,有助于提升管理效能。当前蜜雪正加速海外门店扩张与供应链全球化布局,需要借助资本力量优化海外工厂、物流枢纽及品牌收购等重资产投入。

浙大城市学院副教授林先平指出,此次换帅的核心挑战在于草根加盟文化与职业经理人体系之间的冲突。此次战略调整的关键在于,保留原有文化与战略背书的基础上,通过数字化与流程优化赋能加盟商,让一线感知到“提效即增收”,从而构建“专业管理+铁军执行”的双轨结构。

张红甫的卸任,将张氏兄弟的创业故事再度拉回公众视野。

1997年,在河南财经学院读成人教育的哥哥张红超,将老家流行的刨冰带到了郑州,用奶奶积攒的3000元钱,在郑州街头开起了一个名为“寒流刨冰”的冷饮摊。但因为多种因素,接连关店,这也让张红超陷入债务困境。后来,张红超到合肥卖了一阵冰糖葫芦,1999年,他重回郑州做起冷饮生意,凭借口感清甜的果酱雪花冰,将店铺定名“蜜雪冰城”。也正是这段创业往事,让他深知大众消费需求:低价、实在和高性价比。

2003年,“蜜雪冰城”更名为“蜜雪冰城家常菜馆”,凭借低价快餐和冷饮,迅速吸引了学生群体及周边居民,张红超更是在店门口支起了摊位,售卖2元一支的冰淇淋,一举成为爆款单品。

2007年,23岁的弟弟张红甫退学加入创业,兄弟二人联手,让这家街边小店彻底驶入发展快车道。

据《长江商报》报道,张红超、张红甫二人的性格有明显差异,哥哥张红超内向、沉稳、坚韧,注重技术;弟弟张红甫外向、张扬、有想法、擅长营销。哥哥张红超主张自建供应链,弟弟则引入“雪王”IP,推动品牌年轻化、国际化。保守与激进的绝佳互补,张氏兄弟确立了“低价+供应链”的驱动模式,推动蜜雪冰城顺利发展。

图源:罐头图库

2017年12月,张红甫出任蜜雪冰城CEO。在他的带领下,蜜雪冰城门店迅速扩张,到2018年底,蜜雪冰城门店数量突破5000家,2024年末全球门店达4.6万家,2025年末接近6万家,覆盖印尼、越南、韩国等多个国家和地区。2025年3月,蜜雪冰城登陆港股,股价一度达到618.5港元/股,市值最高2350.3亿港元。

与此同时,张氏兄弟的财富水涨船高,2025《新财富》“500创富榜”上,张红超、张红甫兄弟以1179.4亿元身家位列榜单第16位,成为河南新一任首富。胡润研究院此前发布的《2026胡润全球富豪榜》显示,兄弟二人均以505亿元身家位列榜单第619名,财富较去年的225亿元增长了280亿元,涨幅达1.24倍。

2025年营收336亿元

蜜雪冰城2008年4月成立于郑州,主打单价约6元的平价高质果饮、茶饮、冰淇淋及咖啡,业务覆盖餐饮服务、食品销售等领域,集团旗下坐拥蜜雪冰城、幸运咖、鲜啤福鹿家三大品牌。

具体来看,蜜雪冰城的收入占比分为两大部分,商品和设备销售收入依然占据公司97.6%的营收,该部分在2025年收入327.66亿元,同比增长35.3%;其次是加盟及相关服务收入为7.9亿元,同比增长28%。

图源:公司财报

门店扩张始终是蜜雪业绩增长的核心动力,2025年末,集团全球总门店数5.98万家,其中内地门店5.53万家,海外门店4467家,主品牌蜜雪冰城国内门店约4.4万家,海外覆盖13个国家。值得关注的是,公司海外门店数量较上年减少428家。

截至2025年末,集团现金及现金等价物、定期存款等相关金融资产合计199.9亿元,同比大增79.9%。充裕的现金也为蜜雪冰城跨界带来了底气。

近年来,蜜雪冰城多次跨界布局,从酒饮、餐饮延伸到文旅IP。

2026年3月,四川鲜啤福鹿家酒业有限公司(以下简称“鲜啤福鹿家”)成立,股东为福鹿家(郑州)企业管理有限公司,天眼查股权穿透显示,该公司的控股股东,正是蜜雪冰城。

几乎同期,蜜雪冰城启动现磨咖啡试点,引入全自动咖啡机、升级核心原料;多地旗舰店还上线五款慕斯蛋糕,定价10.9-12元,据悉,该业务2024年已在郑州总部试水,如今逐步全国推广。早在2025年末,蜜雪冰城便在大连、西安、杭州等城试点早餐套餐,首批上线产品包括早餐奶(如五红奶、五黑奶、玉米奶、椰椰奶等,单价5元)和面包套餐(套餐价7.9元)。目前该业务仍处于试点阶段,尚未全面推广。

作为蜜雪冰城的品牌“终身代言人”,2018年创立的“雪王”IP如今已经深入人心。

从洗脑的主题曲到系列动画作品,蜜雪冰城对“雪王”IP的运营,已从形象营销升级为内容构建。2024年12月,其专门成立了“雪王爱动漫文化(北京)有限公司”,专注于IP的内容创作与发行。按《招股书》规划,约7%(2.3亿港元)的募集资金将用于持续深耕品牌IP,继续挖掘雪王的文化潜力并加强消费者对公司品牌和IP的认知度。

财报显示,2025年,蜜雪集团持续发力品牌IP建设,依托“雪王”IP开展线上线下营销活动。

2025年1月,主打“特色饮品+雪王IP文创”的融合体——蜜雪冰城旗舰店在河南郑州开业。郑东新区官网显示,自试运营以来,该店展现出强劲的客流吸引力。在清明节假期3天内,累计营业额更是突破100万元。而截至2025年底,蜜雪冰城旗舰店已落地重庆、杭州等国内23个城市。

图源:罐头图库

与此同时,蜜雪冰城“趁热”打造主题乐园。据《大河报》消息,今年2月,蜜雪冰城雪王城市主题乐园被郑州市列为重点支持项目,拟落地蜜雪冰城旗舰总部片区。该乐园以雪王IP为核心,规划多个室内主题园区,打造“游玩+购物+体验”三位一体的消费体系。

袁帅分析称,蜜雪冰城的跨界扩张,核心是通过复用其庞大的下沉市场流量与供应链网络,以极低边际成本进军新赛道。其成功的关键不仅在于前端流量的平移,更取决于能否克服不同业务(如早餐、文旅)在供应链和管理逻辑上的本质差异。若后端无法实现有效协同,将导致新业务毛利微薄、管理带宽稀释,并模糊品牌核心心智,使扩张陷入“虚胖”风险。

未来挑战

不过,手握近6万门店、坐稳茶饮行业头把交椅的蜜雪冰城并不是没有隐忧。数据显示,2025年蜜雪冰城关闭加盟店2527家,同比增长57.1%,远超2024年的1609家,尽管全年新开门店14496家,但仍有一些加盟商盈利难。

图源:公司财报

不过,低价或许也是悬在空中的“达摩克利斯之剑”。2025年,蜜雪冰城的整体毛利为104.52亿元,较2024年的80.6亿元增加29.7%。但受收入结构调整及部分原材料成本上涨拖累,商品和设备销售毛利率从31.2%降至29.9%。

黑猫投诉 【下载黑猫投诉客户端】平台上,蜜雪冰城有关的投诉累计1.12万条,内容涉及:食品安全隐患、服务态度恶劣、退款纠纷与霸王条款、产品错发与长时间等待等。2025年7月,蜜雪冰城曾因“员工用脚关饮水桶”视频发酵,同月又因“顾客自提冰淇淋遭店员嘲讽”话题成为热搜。

图源:黑猫投诉

财报指出,蜜雪冰城将持续强化门店经营质量,同时进一步开拓新市场并深耕现有市场,从而覆盖更广泛的消费人群,保障庞大门店网络可持续健康发展。

一个事实是,整个行业正处在“淘汰赛”阶段。据“红餐大数据”显示,2025年国内新茶饮市场增速大幅回落至6.45%,较2023年19.3%的高增速腰斩。尽管全国茶饮门店数量达到44.9万家,但有15.7万家茶饮门店关停。

去年6月,蜜雪冰城上调门店区域保护距离至1000米,转而鼓励加盟商布局景区、交通枢纽等特殊场景。据“时代财经”报道,此前,蜜雪冰城的门店保护范围为省会城市直线距离200米,其他城市及以下行政区直线距离300米。这也意味着,蜜雪冰城正在调整密集扩张的政策。

与此同时,机构对于蜜雪冰城的评级也呈现两极分化的态势。

今年1月27日,瑞银(UBS)将蜜雪冰城的评级从买入下调至中性,目标价由490港元降至468港元。报告指出,公司面临毛利率下滑风险,主要受原料成本上涨(尤其柠檬等核心食材)、外卖补贴退坡以及行业竞争加剧影响。

中信证券则指出,低价意味着变现潜力。分析认为该潜力不会通过提高公司客单价实现,而是通过降低加盟商加价率,同时零售价在2025-2028年期间提升20%。尽管规模庞大,公司仍有望凭借中双位数三年门店数量复合增速获益。与同业不同,蜜雪冰城的增长前景取决于加盟商利润率提升,而非单店销售额这一传统领先指标。

此次财报,蜜雪冰城也坦言,2025年,现制饮品行业发生深刻变化,也带来了新的运营挑战。年内,第三方线上平台加大对现制饮品消费的补贴力度,这一方面为行业带来更多曝光量,另一方面也推动订单向线上迁移,对各品牌数字化运营能力形成直接考验。此外,补贴推高了消费者对现制饮品质价比的期待,对各品牌的产品力提出更高要求。

如何破解规模、盈利与口碑的困局,是蜜雪冰城新CEO上任后的核心考题。按照规划,蜜雪冰城将持续“修炼内功”,在夯实以“供应链+品牌IP+门店运营”为核心的竞争力的基础上,重点提升数字化运营能力及产品质价比,积极应对行业变化带来的各类考验。林先平认为,整体来看,蜜雪冰城正处在规模化提效与多元化试探的关键期,稳文化、控风险、守住基本盘,远比盲目扩张更重要。

你喜欢喝蜜雪冰城吗?

相关文章