巴克莱:美元反弹是一场“苦涩的胜利”,地缘局势一旦缓和将触发回调

巴克莱银行报告指出,中东局势升级触发的能源价格冲击固然提振了美元,但美元相对于利率差异基准的持续落后表明,约5%的"美元风险溢价"已根深蒂固、难以消散。一旦未来几个月中东局势趋于稳定,能源价格回落,美元将面临不可避免的短期疲软。

巴克莱银行认为,对于多头而言,最近美元的强势看似一场盛宴,但这仅仅是一场“苦涩的胜利”。

追风交易台消息,3月24日巴克莱研究团队报告指出,中东局势升级触发的能源价格冲击固然提振了美元,但美元相对于利率差异基准的持续落后表明,约5%的"美元风险溢价"已根深蒂固、难以消散。

一旦未来几个月中东局势趋于稳定,能源价格回落,美元将面临不可避免的短期疲软与回调。

美元强,但不够强

巴克莱报告指出,中东伊朗冲突爆发后,美元展现出其传统优势,能源独立、技术领先和经济韧性。

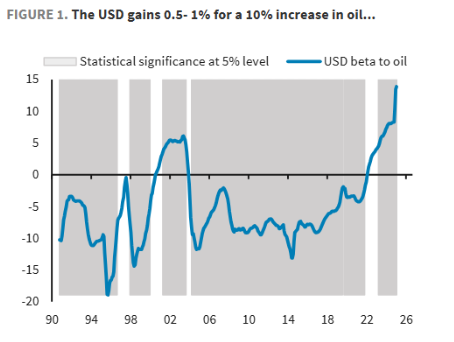

数据显示,油价每涨10%,美元对欧元和英镑等主要货币约升值0.5%-1%。

(当石油价格上涨10%时,美元汇率会上涨0.5%到1%)

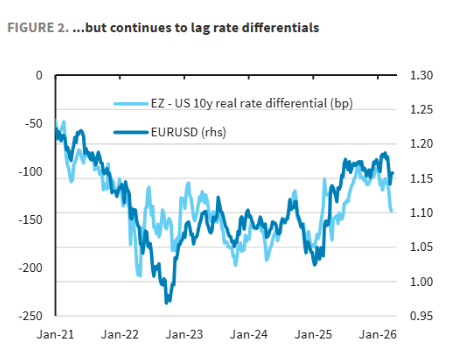

然而,美元的表现依然大幅落后于利率差距等传统基准指标。以欧元兑美元为例,按10年期实际利差衡量的公允价值约为1.10,但实际汇率却在1.15附近交易。

(落后于利率差值的变化趋势)

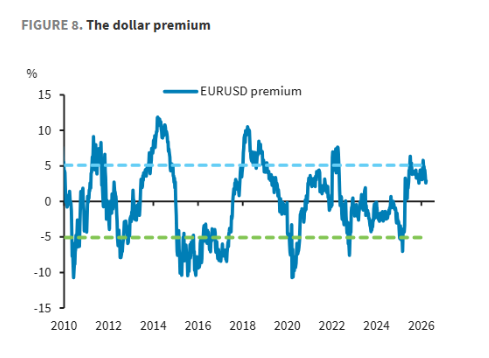

这种背离的核心原因在于一个持续存在且高达约5%的“美元溢价”。这个溢价已经徘徊在1个标准差(1-sigma)的临界值附近超过一年之久,远超历史常态。

(美元溢价情况)

报告将“美元溢价”定义为:欧元兑美元汇率的实际水平,与基于10年期实际利率差、相对股票表现(MSCI美国/欧洲比率)等因素计算的“公允价值”之间的差额。

具体来说,报告通过一个回归模型来量化这个溢价。该模型将EURUSD对上述多个变量进行回归,“美元溢价”就是这个回归模型的残差。

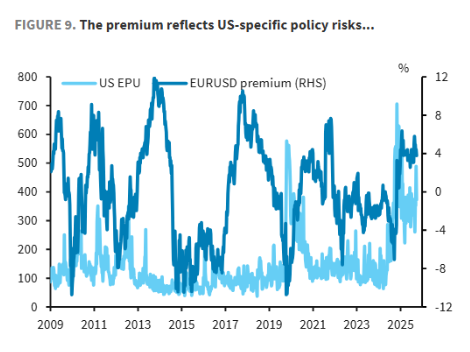

是什么在支撑这个溢价?巴克莱认为,这越来越与美国特有的风险因素高度相关,一是美国国内的经济政策不确定性,二则是美国科技板块的估值波动。

这种溢价在伊朗冲突升级期间并未消除,这意味着当前做多美元的投资者,实际上承担了极高且难以预测的政策沟通风险。

结构性因素在重塑美元逻辑

过去,全球风险上升时,美元因其避险属性而受益,溢价往往为负,即美元更贵。

但自2025年以来,情况逆转。美国国内经济政策不确定性飙升,与美元溢价变成了正相关。市场开始要求为持有美元所承担的“美国本土政策风险”获得补偿。

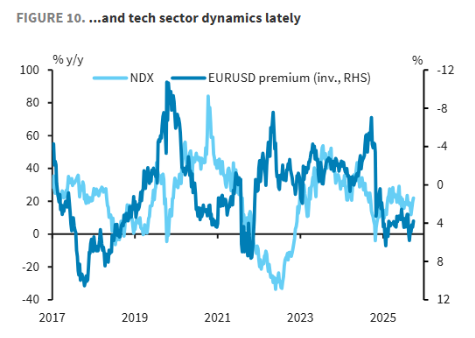

另一个驱动因素是科技股。此前,美股科技板块上涨象征着“美国例外主义”,利好美元。但现在,市场对AI颠覆的担忧,可能让科技股上涨与美元溢价负相关,削弱了美元的吸引力。

(科技板块的影响)

美元近期走势展望:软着陆,但不会急跌

基于此,巴克莱给出了平衡的美元展望。当前美元受高油价和地缘风险支撑。但如果溢价在美元有利时期都未消失,那么在局势缓和后,它很可能继续存在。

因此,假设冲突在未来一个季度内以某种形式缓和,油价回落,美元将面临下行压力。同时,美国国内议程,例如中期选举和新美联储主席可能使溢价持续。

不过,得益于AI相关的资本支出和财政顺风,美国经济的韧性将阻止美元出现崩溃式下跌。

但到明年年初,市场可能开始关注中期选举后可能出现的财政僵局,如果新的财政刺激法案无法通过,市场对特朗普政府最后两年的增长预期可能降温。

综合来看,巴克莱分析师预计未来很长一段时间内,欧元兑美元将在去年4月份之后的区间内震荡。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

相关文章