百亿“香塘系”套现离场,昭衍新药的“猴子生意”还灵吗?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 | 野马财经

作者 |孙梦圆

2025年靠“养猴”赚了5亿。

一笔“清仓式”减持,让素有“猴茅”之称的昭衍新药(603127.SH、6127.HK)在资本市场遭遇重击。

3月16日晚间,昭衍新药公告称,公司股东顾晓磊及其一致行动人顾美芳因自身资金需求,计划在未来三个月内,通过集中竞价方式合计减持其持有的全部3074.25万股A股,占公司总股本的4.1%。若按计划上限实施,两名股东所持相关股份将基本全部退出。

市场随即“用脚投票”,3月17日,昭衍新药A股开盘即告跌停,收报29.32元/股;H股收盘大跌11.73%,报16.78港元/股。或许是看到了“血案”发生,公司在3月17日晚间,紧急发布更正公告,将合计减持比例由4.1%下调至3%。

然而,这次的“后悔药”并未挽回股价颓势,截至3月20日收盘,昭衍新药A股报28.1元/股,下跌1.58%,总市值210.6亿元。相较3月17日219.71亿元的市值,短短三日蒸发近9.1亿元。

紧急撤回的“清仓式”减持

之所以引发了股价地震,是因为减持人是陪伴昭衍新药超过8年的“元老级”人物。公开资料显示,顾晓磊和顾美芳均曾任公司董事,参与董事会决策工作,但已分别于2023年4月和2019年1月离任。

如果从源头来看,昭衍新药与香塘集团(即“香塘顾家”)的合作关系始于2008年,也就是说,股东合作已经超过18年。截至2025年三季度末,顾晓磊和顾美芳分别为公司第四和第七大股东,此次减持股份来源均为公司IPO前限售股份及资本公积金转增股份,减持原因为“个人资金需求”。以3月17日跌停价29.32元/股来计算,此次减持最高可套现约9.01亿元。

除了其“清仓”性质,此次减持比例也恰好卡在了监管的“顶格线”上。

根据《上市公司股东减持股份管理暂行办法》,大股东或特定股东通过集中竞价交易减持,3个月内不得超过公司股份总数的1%。而顾晓磊与顾美芳并非持股5%以上的大股东,且其拟减持股份中,仅有472.18万股系IPO前取得,占比不足1%。因此,此次减持并未违规。

不过在最新的公告中,此次减持方式已经由集中竞价调整为集中竞价和大宗交易相结合的方式。

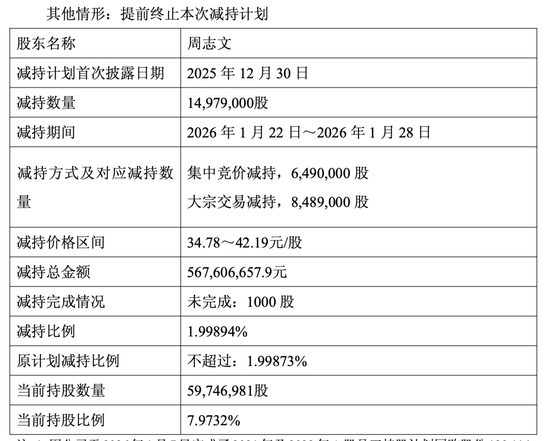

值得一提的是,此次并非昭衍新药的股东近期首次减持。公司实际控制人之一周志文周志文于2025年12月30日披露了减持计划,在1月22日至1月28日,通过大宗交易和集中竞价交易的方式减持了公司A股股份1497.9万股,由此套现约5.68亿元。此外,公司多名董监高于2025年9月30日至2025年11月28日合计减持了42.24万股公司股份。

图源:公司公告

靠“卖猴”点石成金

昭衍新药成立于1995年,是药物研发服务外包(CRO)企业,总部位于北京,公司的主营业务是药物非临床研究服务和临床服务及实验模型的供应,其中药物非临床研究服务为公司的核心业务,在北京、苏州、广州、梧州、南宁、云南、上海、美国加州及波士顿设有子公司。

作为CRO龙头,过去几年真正让资本市场记住的,是昭衍新药的实验猴。

对于创新药研发来说,实验猴是紧缺资源。据“红星新闻”报道,2019年开始,多家CRO龙头通过自建或并购等形式纷纷布局,为医药研发囤猴一事沸沸扬扬。此前单价不到7000元的实验用猴,在2022年暴涨至16万元,价格飙升逾20倍。

也就是这一年,昭衍新药斥资18亿元收购了两家实验猴企业并自建繁殖基地,没想到,此后的实验猴价格一路飞涨,昭衍新药也因此“点石成金”,被贴上了“猴茅”标签。

据方正证券测算,预计2025年至2027年实验猴供给大约4.9-5.24万只/年,实验猴需求量大约5.13-6.26万只/年,短期由于新药研发回暖,驱动实验猴用量提升,而供给侧短期改善难度较大,供需缺口或持续放大。尽管缺口不小,但周期性也不容小觑。

2022年,新冠研发热潮曾将单只食蟹猴价格推高至20万元以上,公司净利润也创下10.74亿元的历史峰值;随后行业入冬,2023年价格腰斩,并导致昭衍新药在2023年及2024年,因生物资产公允价值变动分别录得2.67亿元和1.14亿元的净损失,净利润随之连续两年下滑。而到了2025年,伴随行业回暖,猴价再度强劲反弹,去年底,食蟹猴又出现了供应短缺的现象,单只身价一度涨至12-13万元。

昭衍新药的业绩也与猴价捆绑在一起。据业绩预报显示,2025年,昭衍新药预计营收为15.73亿元至17.38亿元,同比减少13.9%至22.1%。但同期归母净利润却预计暴增214%至371%,达到2.33亿元至3.49亿元。

一降一增的背后,是“炒猴”的会计魔法。公司解释称,利润大增主要由生物资产(实验猴)市场价格上涨带来的公允价值变动收益贡献,此项收益高达4.52亿元至4.99亿元。而反观核心的实验室服务业务,受前期行业竞争影响,其收入和毛利率却在降低,利润贡献下降。

与此同时,眼看着主业增长乏力,昭衍新药正积极开辟第二条“躺赚”的赛道:理财投资。

2025年12月,公司宣布计划在2026年度使用不超过20亿元的闲置自有资金购买理财产品。结合2025年前三季度资金管理收益已贡献超4500万元净利润来看,昭衍新药正在靠“炒猴”与“理财”赚钱。

信达证券2025年8月的研报指出,公司订单已有边际回暖迹象,预示着主营报表有望逐步改善。

不过,更大的挑战来自于政策端,真正的“灰犀牛”或许正在逼近。2025年以来,FDA(美国食品药品监督管理局)积极推动新药研发减少动物实验,发布《FDA Modernization Act 3.0》,将法规措辞从“动物实验”改为“非临床测试”,人工智能模型、类器官芯片等新兴技术正在成为潜在的替代方向。

浙大城市学院副教授、中国城市专家智库委员会常务副秘书长林先平指出,昭衍新药当前“副业养主业”的模式存在风险,其核心实验室服务业务已出现亏损,利润主要靠实验动物销售和理财收益“输血”。这种结构凸显了主业的阶段性困境。公司长期健康发展,最终必须依靠实验室服务主业实现盈利,当前应聚焦于提升主业竞争力、控制成本并拓展订单。

背后的百亿“香塘系”

这场“清仓式”减持,将昭衍新药隐身幕后的重要股东——香塘集团及顾氏家族,推到了聚光灯下。

根据昭衍新药《招股书》,公司由五名自然人共同发起设立,分别是冯宇霞、周志文、顾振其、顾美芳和左从林。其中,冯宇霞与周志文为夫妻,是公司的控股股东及实际控制人,发行前合计持股59.07%。顾振其为香塘集团创始人顾建平之子,顾美芳是顾振其的妹妹,二人构成了早期股东中的“香塘系”核心。

《招股书》同时披露了上述发起人的主要资产:冯宇霞、周志文除直接持有公司股份外,还持有熠昭投资85%股权;顾振其主要持有公司股份及香塘集团45%股权等;顾美芳则持有公司股份及多家太仓当地企业的股权;左从林持有公司股份及熠昭投资5%股权。

此次减持的主角顾晓磊,时任香塘集团副董事长。此次减持,更像是这个深度绑定昭衍新药近二十年的家族资本大挪移。

图源:罐头图库

而回想香塘系的崛起,也堪称是一部中国乡镇企业家跨界的转型史。

上世纪80年代,顾建平在太仓香塘村的5间养鸭草房里,凑了450元,买来3台旧机器,办起了太仓香塘鞋厂。凭借工艺拖鞋出口,到2000年已建成国内最大的工艺鞋生产出口基地,顾建平也被称为“拖鞋大王”。

然而,真正的转折发生在2002年。一次偶然机会,顾建平决定投资3000万元,与冯宇霞、周志文夫妇共同组建舒泰神(300204.SZ)。这笔看似冒险的投资,在2011年舒泰神上市后,裂变为超10亿元的回报,堪称“神来之笔”。

更重要的是,它让顾建平成功踏入生物医药产业,并又一次入股了冯宇霞、周志文夫妇共同组建的昭衍新药。2017年,昭衍新药在上交所上市,上市首日,其收盘价为18.01元,总市值14.73亿元。2021年行业景气度高峰时,其市值曾在2021年9月触及690.58亿元的历史峰值。而截至2026年3月近期,其市值则在220亿元左右波动。

此后,香塘集团以昭衍新药为支点,通过直投和旗下香塘创投、衍盈投资等平台,系统性布局生物医药产业链,投资了苏州康乃德、海特比奥、思坦维等近十家药企,其中多家曾是昭衍新药的早期客户。

通过天眼查穿透,截至2026年3月20日,香塘集团直接对外投资29家企业,间接投资企业超过669家,其资本网络之庞大可见一斑。

图源:天眼查

根据《江苏经济报》此前报道,2019年,香塘集团已经拥有20余家子公司,总资产达70亿元,年销售收入近百亿元,成为生物医药、化纤新材料、金融创投、地产置业“四轮驱动”的多元化经营的地方标杆型企业。

据上述报道,在拓展生物医药领域的同时,香塘集团也完成了对传统化纤板块的升级,其振辉化纤公司通过引进德国顶尖生产线,预计2019年销售收入可达30亿元。

此外,集团深度布局金融领域,旗下担保公司累计为中小微企业提供担保170亿元,并参股多家银行,股权投资规模达3.5亿元,实现了产融结合。以香塘担保、创投和衍盈投资为核心的金服板块,还成功孵化了摩创科技等智能制造企业,后者已获得近亿元订单,成为对接德资的标杆工厂。

公开资料显示,香塘集团连续多年入选中国及江苏省民营企业权威榜单。2022年9月,其位列“2022中国制造业民营企业500强”第476位,2021年营收为135.23亿元。2023年9月,在“2023江苏省民营企业百强榜单”中排名第87位,2022年营收增至145.2亿元。至2025年10月,在“2025江苏民营企业200强”中排名第172位,2024年营收为98.04亿元。

图源:微信公众号

从传统制造到生物医药,再到金融与地产,顾氏家族的每一次跨界都精准踩中了时代节奏。

无独有偶,2026年2月,舒泰神披露股东香塘集团减持了1%的股份,按减持均价计算,套现超过1.17亿元。本轮减持后,香塘集团的持股比例由5.69%降至4.69%,不再是持股5%以上股东。这意味着,香塘集团未来实施减持无需再履行预披露义务。

早年扶持上马的贵人,如今正在悄然退出。你怎么看待香塘集团的资本腾挪术?昭衍新药在失去香塘集团后,又该如何续写猴子的故事?欢迎在评论区留言分享你的看法。

相关文章