3·15专题丨征信花了、存款没了、交易黄了:银行掉链子,用户买单?

专题:2026年315金融投诉曝光台

来源:柒财经

每年315,消费者权益保护都会成为焦点。但有一个领域,往往被忽视:当银行系统出现“技术故障”,消费者的损失谁来承担?

对普通人而言,银行系统是一个“黑箱”。我们看不到数据如何传输,不知道交易如何确认,更搞不清为什么明明卡里有余额,却突然被银行告知“无法提取”。

而当过错发生时,消费者不仅承受损失,还面临举证难、追责难、解释敷衍的三重困境。

在315来临之际,柒财经梳理了近年来因银行系统错误导致消费者权益受损的典型案例,试图揭示那些隐藏在“技术故障”背后的真正问题。

01

“覃先生”们的困惑,征信怎么花了?

广东中山的覃先生(化名)遇到了一件匪夷所思的事。

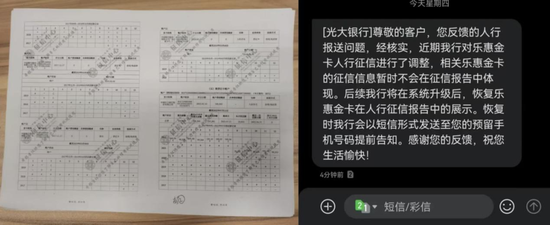

据大河报等报道,2022年,覃先生在申请贷款时被多家银行拒绝,一查征信才发现,自己名下一张光大银行的“乐惠金”准贷记卡,存在逾期记录,且云闪付显示欠款高达1000万亿元。但这张卡他多年来一直正常使用、按时还款。

之后,覃先生开始了漫长的申诉之路。他多次与光大银行、央行及云闪付沟通,直至2023年12月末,该错误欠款记录才消失。

但在此期间,因为征信异常,覃先生无法从银行获得贷款,为了维持工厂运转,他被迫将仓库内六七百万元的货物打折处理。更甚者,资金链断裂,导致一笔125万元贷款无法按时偿还,覃先生工厂面临司法拍卖。

当覃先生向光大银行提出至少200万元索赔时,对方表示仅支付2021年8月至2022年7月期间的利息损失,约三万多元。云闪付则称,其根据合作银行(光大银行)传输的实时数据为用户提供信用卡账单查询服务。

今年1月,光大银行知情人士透露,覃先生反馈的情况基本属实,但不清楚第三方平台错误原因。

就赔付金额,目前覃先生和光大银行仍未达成一致。令人困惑的是,在长达28个月的时间里,光大银行内部是否启动了纠错机制?如果没有,普通消费者的损失该由谁承担?

有律师分析认为,光大银行作为数据源头,若因其系统错误生成并传输错误信息,需承担主要责任。

覃先生的境遇,只是近年来银行系统频频“失守”的一个缩影。

柒财经注意到,2026年2月26日,一位消费者在阳光问政平台投诉广发银行广发银行东莞步步高支行。

该消费者称,在广发银行APP预约了东莞步步高支行的业务获取排队号。到网点等候半个多小时后,发现与另一名客户持有完全相同的排队号,因此产生冲突。

而现场工作人员仅以“系统是外包的”“不是我们做的”为由敷衍搪塞,没有任何补救措施。

无独有偶,2025年8月,安徽程先生向安徽金融监管局反映,中国银行APP系统错误,导致存款余额与交易明细不一致。

上述案例中,当消费者找银行理论时,得到的回应通常是“系统问题”“数据由第三方提供”“我们也没办法”。

一句轻飘飘的解释,把缘由推给了看不见的“系统”或“外包方”,而银行作为服务提供者的主体责任,被悄悄消解了,留下一堆受伤的“覃先生”们。

02

转走的钱、归零的资产、错过的交易

事实上,仔细梳理不难发现,银行系统错误的表现形态,远不止以上几种:转走的钱、归零的资产、错过的交易……

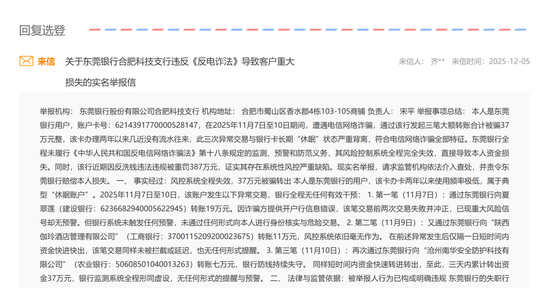

合肥市民齐先生向安徽省金融管理局举报,称其遭遇电信诈骗,东莞银行卡在短短三天内(2025年11月7日至10日)被转走37万元。

齐先生称,第一笔19万元转账,因为对方开户行信息错误交易失败并冲正,这已经是重大风险信号,但银行系统未触发任何预警,紧接着便发生了第二笔转账11万元和第三笔转账7万元,导致他资金损失惨重。

齐先生认为,该三笔交易在“休眠账户”中短时间内资金快进快出,完全符合电诈特征,银行风控系统全程未作任何干预,且未通过任何形式向客户进行身份核实或风险提示,应该承担相应责任。

值得一提的是,2025年11月26日,东莞银行因“与身份不明客户交易”“未按规定履行客户身份识别义务”等多项反洗钱违规,被监管罚没387.2万元,年度罚款金额超900万元。

工商银行的用户则在2025年10月29日晚上经历一场“惊魂时刻”:大量工商银行用户发现自己账户内的存款、理财、基金等资产全部归零。

“准备查工资,打开手机银行,看到总资产那栏明晃晃的0,基金、理财全没了,吓出一身冷汗!”一位网友在社交平台分享了自己的经历。还有用户称,在工行购买的黄金,数额也出现明显差异,少了10%。

据悉,工商银行的这次系统BUG从当晚持续到次日中午。

工商银行客服回应称,此次异常源于偶发系统故障,导致个人手机银行、网上银行内的资产负债数据显示不准确,但“不影响实际资金安全,用户可通过点击对应银行卡详情页或交易明细查询真实资产情况”。

因银行系统宕机,致使客户错过交易契机,亦不鲜见。

2025年10月,上海市虹口区人民法院披露的一起典型案例引发关注:某银行客户张某要求开立本票,打算将资金用于购买另一银行的理财产品。然而,银行开具本票时机器故障,加之银行进行尽职调查耗时过长,导致张某未能当天完成投资,错失了理财产品的申购时机。

法院审理认为,银行硬件设备存在故障且未及时调整或更换,应视为提供服务存在明显瑕疵,直接导致客户错失交易机会。最终判决银行赔偿客户合理的经济损失:按照拟购入理财产品的近七日年化收益率计算利息减去银行活期利息。

03

结语

银行系统的“技术故障”,不应成为消费者权益受损的免责牌。

从征信被“花”、转走的钱,到资产归零、交易错失,每一次系统错误背后,都是普通用户在为银行的“技术漏洞”买单。而面对消费者的质疑,一句“系统问题”“外包团队”“第三方”,既无法弥补实际损失,也无法修复信任裂痕。

技术可以出故障,但责任不能“掉线”。银行作为金融服务的第一责任人,理应对系统安全、数据准确、风险控制承担起应有责任。纠错不能只靠消费者“跑断腿”、磨破嘴,更不能让用户在维权中独自承受时间、资金和心理的多重消耗。

在柒财经看来,315不仅是消费者的“发声日”,更应成为银行等金融机构的“反思日”。唯有将用户权益真正纳入系统设计的底层逻辑,才能赢得消费者的长久信赖。

相关文章