15分钟,售罄!100元起买,2026年首期储蓄国债受热捧

“我们早上9点开始营业,不到15分钟,网点的国债额度就被抢空了。” 3月10日,2026年第一、二期储蓄国债(凭证式)正式发售。

北京某国有大行工作人员告诉券商中国记者,其所在网点本次分配到每期100万元的可售额度,由于排在前面的几位投资者购买金额较大,营业仅一刻钟便宣告售罄。

当日上午10点,券商中国记者致电北京市内工行、建行等多家国有大行网点,发现储蓄国债销售十分火爆,绝大多数网点已无额度。“我们9点开门,但不少投资者8点半左右就已经在现场排队了。”北京市工行某网点工作人员表示。

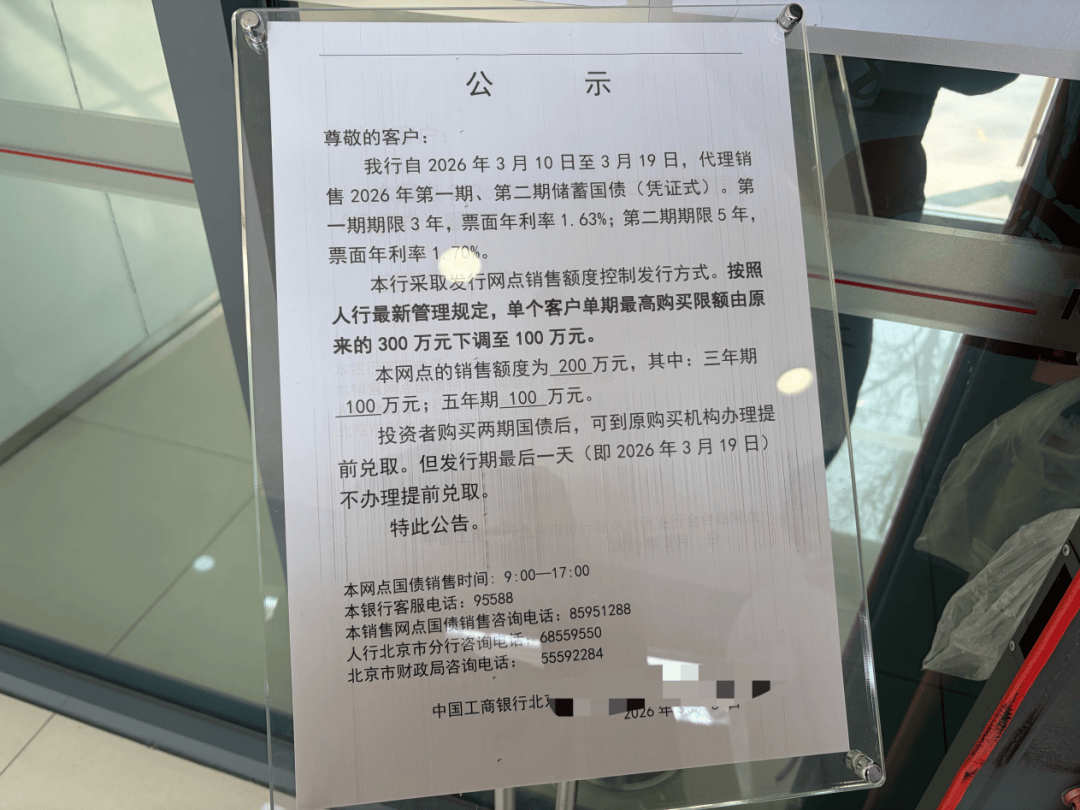

销售公告券商中国记者/摄

百元起买!单人单期限购100万元

根据财政部公告,第一期国债和第二期国债均为固定利率、固定期限品种。第一期国债期限3年,票面年利率为1.63%,最大发行额150亿元;第二期国债期限5年,票面年利率为1.7%,最大发行额150亿元。

购买限额方面,第一期国债和第二期国债为100元起买,单人购买单期国债不得高于100万元。

据了解,本次储蓄国债共有40家商业银行参与承销,包括中、农、工、建、交、邮储等六大国有行,中信银行(601998)、光大银行(601818)、华夏银行(600015)、浦发银行(600000)等股份行,以及北京银行(601169)、上海银行(601229)、南京银行(601009)、东莞农商行、成都农商行等城农商行,投资者需前往银行线下网点购买。

为满足投资者的购买需求,多家银行特意将部分网点的营业时间提前至早上8点半。然而即便如此,多地依然“一债难求”。

“我8点15分就到了,拿了6号。当时工作人员都已准备就绪,但排到我的时候,额度还是没了。”华东地区某建行网点的客户李女士(化名)向券商中国记者感叹。她抵达网点时,门外早已聚集了多位等候的中老年投资者。

为何国债如此抢手?多位投资者向记者道出了心声:“虽然年化利率不是市场上最高的,但胜在收益很稳定。固定期限、固定利率,票面利率就是实际拿到手的钱,不受金融市场波动的影响。”

提前兑取需注意“分档计息”规则

根据发行公告,投资者购买第一期国债和第二期国债后,可到原购买机构办理提前兑取,发行期最后一天(即3月19日)除外。

但需要重点提醒的是,提前兑取不仅会产生一定的手续费,利息也会面临折损。兑取时将按照实际持有时间和对应的分档利率计息:

具体来看,从购买之日起,持有时间不满半年不计付利息,满半年不满1年按年利率0.35%计息,满1年不满2年按0.4%计息,满2年不满3年按1.12%计息;第二期国债持有时间满3年不满4年按1.52%计息,满4年不满5年按1.63%计息。

上海金融与法律研究院研究员杨海平表示,储蓄国债(凭证式)综合安全性、盈利性、流动性,具有不可替代的吸引力,特别是当前资产收益率总体走低、不确定性日渐提升的背景下,格外受到投资者欢迎。

此外,银行工作人员特别提醒:储蓄国债(凭证式)只能办理全额提前支取,不支持部分支取。 投资者在购买前应充分考量,合理规划资金的流动性需求。

杨海平也表示,在安全性和盈利性比较有吸引力的情况下,投资者在购买国债前需要重点考虑流动性问题,“重点考虑自身的现金流结构以及后续的资金需求安排,避免出现因提前支取造成利息损失的情况”。

南开大学金融学教授田利辉提示,在购买国债前,投资者需建立“资金久期匹配”的思维框架,首先,审视资金可用期限,充分理解提前兑取规则,国债锁定的是中长期收益,持有不满半年提前兑取不计利息;其次,做好流动性分层管理, 将家庭资金划分为活钱、中短期备用、长期不动三层,优先将长期不动资金配置国债;最后,关注凭证式与电子式的差异,凭证式需柜台办理、一次还本付息,电子式可网银操作、按年付息。

本文首发于微信公众号:券商中国。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

相关文章