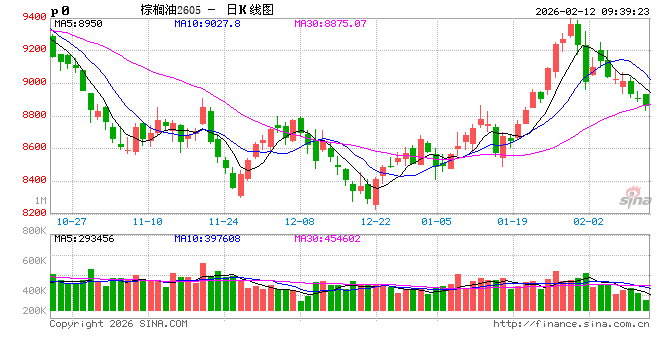

正信期货:马来降库兑现,节前棕榈油震荡偏弱

作者:正信期货 张翠萍

1、马棕降库预期已充分交易

2月10日午间MPOB报告公布,马棕产量下滑,出口增加,库存终结10连增的状态且降幅超预期。

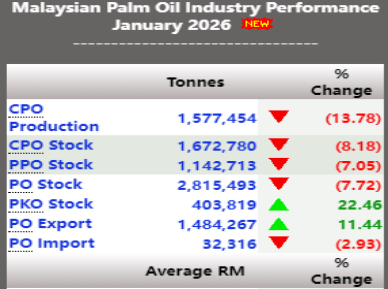

图1 2026年1月马棕产销情况

1月马来供需整体改善。产量,1月马棕延续减产趋势,幅度高达13.78%,尽管产量连续3个月下滑,但在去年10月200万吨的天量基础上,1月马棕产量仍为近7年最高水平,产量端影响偏中性。出口,马棕出口连续两个月增长,且1月出口增幅11.44%较12月继续扩大;一方面1月棕榈油价格低于竞争品豆油,印度豆油进口处于亏损状态且豆油进口成本较棕榈油高出100多美元/吨,炼油企业加大棕榈油采购量,1月印度自马来进口棕榈油较上月增24%,创近4个月高点,1月棕榈油总进口量环比增51%至76.6万吨,且斋月前仍有备货需求,预计2月印度棕榈油进口量继续增加,高频数据显示2月前10日印度自马来进口的棕榈油环比再增11%;另一方面印尼公布消息称自3月1日起将棕榈油出口专项税上调至12.5%,销区赶在税收上调前买货带动1-2月份产地棕榈油出口,加之印尼新的税收实施间接催生马棕出口需求,预计未来一段时间马棕出口维持较好状态,或进一步推进马棕去库进程。库存,供减需增,1月马棕库存迎来拐点,且7.72%的降幅高于市场预期,马棕供需整体改善。

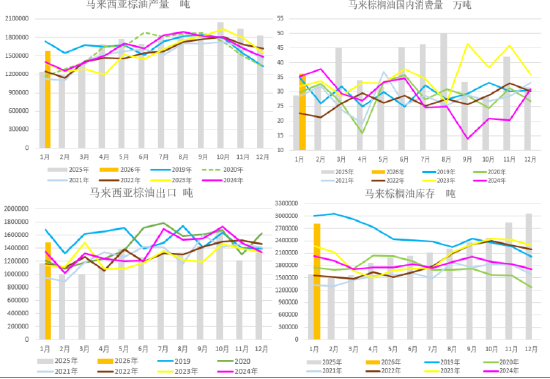

图2-5 马棕月度产销及库存情况

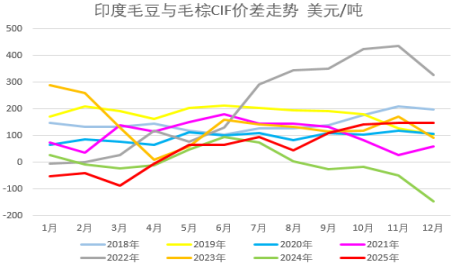

图6 印度毛豆棕油进口价差走势

2、印尼棕榈油延续供需偏紧格局,近期无明显多空驱动

2025年印尼生柴需求与出口强劲共振,使得印尼棕榈油库存低至250万吨以下,供需整体偏紧。生产端,在2025年罚没300-400万公顷非法种植园的基础上,印尼计划在2026年再度没收400-500万公顷的非法种植园,并在年初吊销28家许可证,生产端整治趋严,棕榈油产出进一步受制约,GAPKI预计2025年印尼毛棕榈油产量增8%,而2026年增幅仅为2-3%。消费端,已有消息显示印尼2026年继续实施B40,生柴端消费维持强劲势头;同时印尼自3月1日起将棕榈油出口专项税提升至12.5%,进一步充实生柴补贴资金池;另外,消息称印尼计划禁止棕榈油废料和废弃食用油出口,优先保障国内生物柴油和航空燃料的生产;鉴于此,不排除后续印尼再度炒作甚至实施B45或B50的可能,但当前政策端缺乏明显的多空驱动。

3、美欧政策分化

美生物柴油45Z政策拟议法规公布,等待最终结果落地。最新生物燃料提案中再次强调原料的北美产地属性,并禁止SAF生产过程中使用棕榈脂肪酸馏出物。政策利好北美原料,提升全球油脂需求;不过北美豆菜玉米油等生柴消费增加,食用消费缺口则需要有其他品种弥补,这也有利于棕榈油等品种的消费。

不过2月10日,欧盟委员会就《授权条例(EU)2019/807》的修订草案启动公众咨询,该草案拟逐步淘汰以棕榈油和豆油为原料生产的生物燃料。法案规定可计入能源消耗的棕榈油和豆油生物燃料份额将逐步削减:2025年降至71.4%,2027年降至42.8%,2029年降至14.3%。从2030年起,仅菜籽油生物燃料有资格计入配额。欧盟淘汰以豆棕油为原料的生物燃料的政策短期情绪端、长期实际需求等均不利于棕榈油。

4、国内节日到来,市场交投清淡

春节临近,下游备货基本结束,油脂现货整体成交清淡;不同于此前下游备货带动豆菜油持续去库,棕榈油刚需消费下库存不断累积,一度达75万吨高位。另外,随着节日来临,资金避险离场,市场交投清淡(棕榈油日成交量有1月下旬的76万手降至当前的30-40万手,持仓量有1月下旬的65万手降至当前的55万手)。

整体看,马来降库预期兑现,美生柴利多传导有限,欧盟淘汰以豆棕油为原料的生物燃政策进一步收缩棕榈油海外消费空间,短期缺乏利多驱动,预计节前棕榈油震荡偏弱运行。节日期间关注产地变化。

图7 国内棕榈油商业库存情况 万吨

相关文章