收入提速,利润掉队:浙江鼎力的出海新考题

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

海外增长能否兑现为高质量利润,是下一阶段的核心命题。

作者 | 白猫

编辑 | 小白

一年前看浙江鼎力(603338.SH),关键词是“穿越周期、进击海外”。

2025年报和2026年一季报出来后,核心问题更直接:海外还在拉动增长,但利润弹性已经开始被成本、汇率和信用减值共同考验。

收入在冲,利润在喘:增长开始变“重”

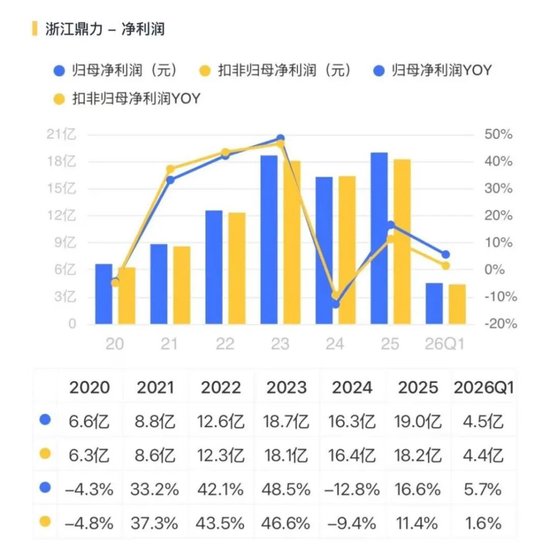

2025年,公司营业收入85.8亿元,同比增长10.0%;归母净利润19.0亿元,同比增长16.6%;扣非净利润18.2亿元,同比增长11.4%。表面看,利润增速高于收入增速,全年经营韧性仍在。

但把2026年一季度接上看,问题就出来了:一季度营业收入24.6亿元,同比增长29.5%;归母净利润4.5亿元,同比增长5.7%;扣非净利润4.4亿元,同比增长1.6%。

也就是说,2025年是“收入稳增、利润修复”,到了2026年一季度,变成“收入提速、利润掉速”。

原因要拆开看。先看毛利端的阶段性压力,一季度营业成本16.3亿元,同比增长44.2%,明显快于收入增速,当季毛利率约33.8%,低于2025年全年的34.3%。

再看净利端。2025年,公司财务费用为-2.1亿元,2024年为-0.9亿元,主要系汇率变动产生的汇兑收益增加以及利息收入增加。换句话说,2025年利润修复,除了主业增长,也受益于财务费用端的正向贡献。

到了2026年一季度,财务费用变为0.8亿元,占收入比例3.3%;同时信用减值损失0.4亿元,占收入比例1.7%。这就解释了为什么一季度收入同比增长29.5%,归母净利润却只增长5.7%。

所以,一季度利润增速慢,不是需求端突然变弱,而是收入增长没有充分转化为利润增长。毛利端有成本率抬升,又叠加财务费用和信用减值影响,利润弹性自然被压缩。

出海热闹,但渠道、仓储和服务都要花钱

浙江鼎力2025年的增长,核心还是海外。

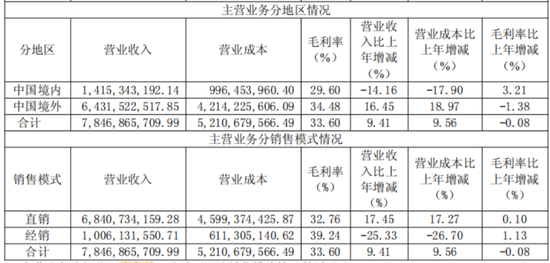

2025年,公司国外收入64.3亿元,同比增长16.5%;中国大陆收入14.2亿元,同比下降14.2%。国外收入占总营收比例升至75.0%,中国大陆降至16.5%。

从利润构成看,国外业务贡献毛利22.2亿元,占公司毛利的75.5%;中国大陆贡献毛利4.2亿元,占14.3%。

(2025年报)

这说明,公司已经不是“国内为主、出口补充”的结构,而是典型海外主导型高机企业。

不过,海外增长不是零成本增长。2025年,公司国外业务毛利率34.5%,比2024年下降1.4个百分点;中国大陆业务毛利率29.6%,比2024年提升3.2个百分点。海外毛利率仍高于国内4.9个百分点,但优势有所收窄。

(2025年报)

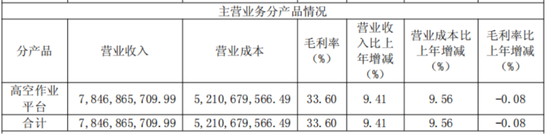

综合来看,公司主业毛利率并没有垮。2025年高空作业平台毛利率33.6%,几乎与2024年持平。

(2025年报)

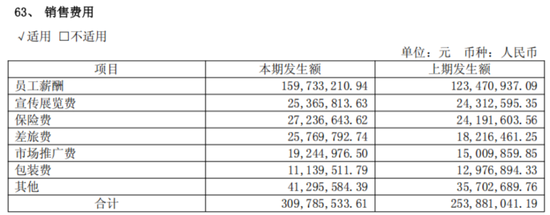

真正变化更明显的是销售费用。2025年,公司销售费用3.1亿元,同比增长22.0%,明显高于收入10.0%的增速;销售费用率从2024年的3.3%升至3.6%,增加0.3个百分点。

销售费用里,员工薪酬、差旅费、市场推广费均有增长。年报也提到,公司通过设立海外子公司、组建区域业务团队和仓库,提升服务响应速度,强化业务保障能力。

(2025年报)

这意味着,海外扩张已经从“把产品卖出去”,进入“渠道、团队、仓储、服务体系一起铺”的阶段。收入能继续做大,但前置投入也更重。

现金流和库存也要跟上

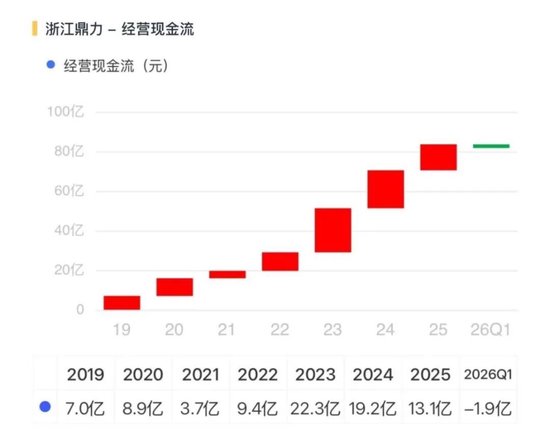

利润表之外,现金流也给了提醒。

2025年,公司经营活动现金流净额13.1亿元,同比下降31.5%。公司解释主要是购买商品支付现金与支付税费增加。

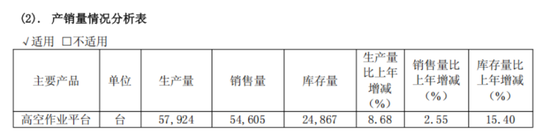

产销数据也值得注意。2025年高空作业平台生产量57,924台,同比增长8.7%;销售量54,605台,同比增长2.6%;库存量24,867台,同比增长15.4%。

生产快于销售,库存增长更快,说明产能释放、订单节奏和库存消化之间出现失衡。

(2025年报)

研发和产能继续加码,分红提高

公司仍在扩产和做产品升级。2025年研发投入2.9亿元,同比增长13.8%。截至年末,公司累计拥有专利266项,其中发明专利159项、海外专利125项,并参与制定国家标准12项、行业标准7项。

公司还推出“油改电”技术服务,以及船舶喷涂除锈机器人、隧道打孔机器人、玻璃吸盘车等“高空作业平台+机器人”产品。

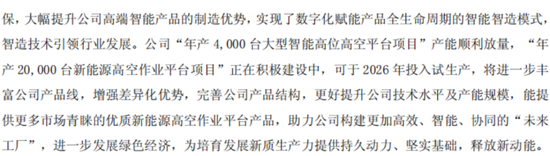

产能方面,“年产4,000台大型智能高位高空平台项目”已经放量,“年产20,000台新能源高空作业平台项目”正在建设中,预计2026年投入试生产。

(2025年报)

分红方面,2025年公司拟每10股派发现金股利11.5元,合计派发5.8亿元,不送红股、不转增股本,股利支付率约30.7%,较2023年的27.1%有所提升。

总结来看,浙江鼎力2025年不是简单的利润修复,而是海外扩张推动收入增长,同时财务费用端提供正向贡献;2026年一季度也不是突然变差,而是海外扩张后的成本、费用、汇率和信用减值压力集中体现。

风云君认为,浙江鼎力的核心矛盾已经从“能不能增长”,转向“海外增长能否继续兑现为高质量利润”,这才是下一阶段真正需要盯住的重点。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

相关文章