苏州绿控传动IPO过会:因“现金流持续失血”高风险上市委给留了个作业!转型尝试:风波中的五粮液有点股份

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际投行研究报告

原标题:苏州绿控传动IPO 过会:因“现金流持续失血”高风险上市委给留了一个作业!转型尝试:风波中的五粮液(维权)有一点点股份

苏州绿控传动科技股份有限公司 — 投资价值与风险分析报告

创业板首次公开发行申请 | 深圳证券交易所

报告日期:2026年5月 | 数据来源:深交所申报材料

一、公司基本概况

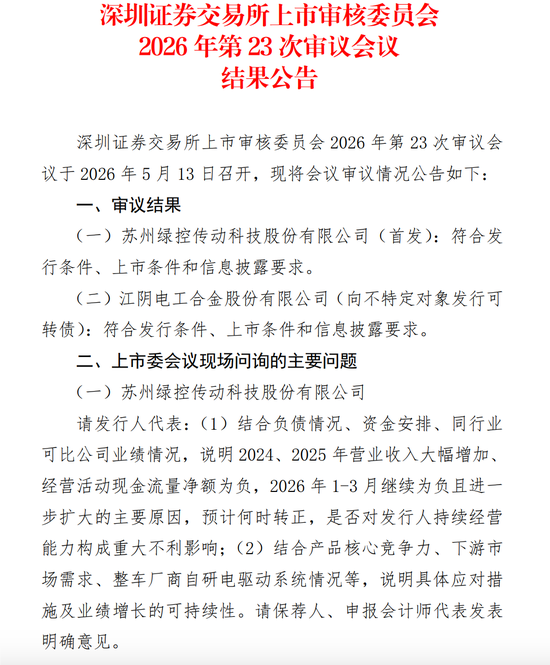

苏州绿控传动科技股份有限公司(简称“绿控传动“)是一家专注于新能源商用车电驱动系统研发、制造与销售的高科技企业,注册地位于江苏省苏州市吴江经济技术开发区。公司于2026年5月通过深圳证券交易所上市审核委员会审议,拟在创业板上市。

公司名称

苏州绿控传动科技股份有限公司

股票简称

绿控传动(拟上市)

上市板块

深圳证券交易所创业板

保荐机构

中国国际金融股份有限公司(CICC)

申报会计师

容诚会计师事务所(特殊普通合伙)

发行人律师

北京德恒律师事务所

审核状态

2026年5月13日上市审核委员会审议通过(符合发行、上市条件)

注册地址

江苏省苏州市吴江经济技术开发区白龙路西侧

法定代表人

李磊(董事长)

官方网站

www.lvkon.com

二、控股股东与实际控制人

根据申报材料,公司董事长兼法定代表人为李磊,其为公司实际控制人之一。公司管理层团队大多在公司任职多年,核心团队稳定,展示出较好的股权治理连续性。

2.1 股权结构特点

实际控制人为公司创始团队,与企业发展深度绑定

控股股东、实际控制人及董事、高管均已按监管要求作出股份减持的特殊安排与承诺。

发行前累计未弥补亏损由新老股东按发行后持股比例共同承担,履行了相应决策程序

公司建立了长期股权激励等多层次激励机制,核心团队稳定性较高

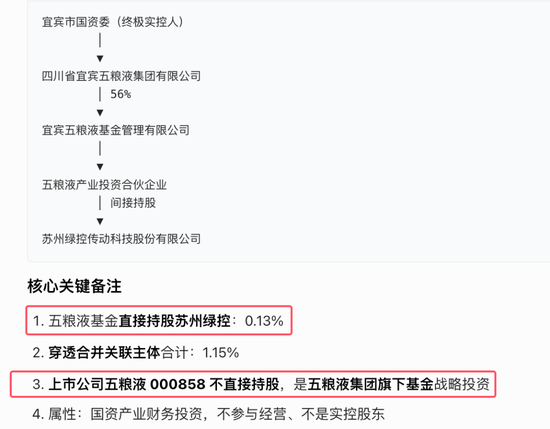

五粮液等产业基金投资。

2.2 投资者保护安排

公司在招股说明书中明确披露了投资者保护的多项措施,包括:

股利分配政策:因累计未弥补亏损尚未转正,最近三个会计年度均未进行现金分红

未弥补亏损由新老股东共同承担,保障新投资者权益

控股股东、实际控制人承诺减持安排,锁定期内不减持

三、行业分析

3.1 行业定位

绿控传动深耕新能源商用车电驱动系统细分赛道,主要产品为新能源重卡电驱动系统(包括纯电动及混合动力驱动系统),属于新能源汽车产业链的核心零部件环节。报告期内,新能源重卡市场渗透率大幅提升,为公司提供了显著的行业红利。

3.2 市场规模与增长

根据灼识咨询数据,中国新能源重卡市场增长迅猛:

指标

2024年(实际)

2030年(预测)

CAGR(2024-2030)

中国新能源重卡销量

8.48万辆

54.25万辆

36.3%

中国新能源重卡收入

455亿元

2,558亿元

33.3%

全球新能源重卡销量

9.55万辆

70.30万辆

39.5%

全球新能源重卡收入

98亿美元

806亿美元

42.1%

新能源牵引车的销量渗透率从2023年的5.9%急速提升至2025年的38.5%,表明行业已进入爆发式增长阶段,市场驱动力正从政策补贴转向内生经济性驱动。

3.3 技术发展趋势

(1)动力电池技术

高镍三元锂、磷酸锰铁锂、半固态电池等高能量密度技术逐步装车应用;CTP(无模组电池包)与CTC(底盘电池一体化)轻量化技术有效提升载货能力,拓宽单次作业半径。

(2)补能与充电技术

800V及以上高压快充平台配合碳化硅(SiC)功率模块深度应用,兆瓦级(MW)干线超充网络规模化铺设;换电模式在港口、矿区等封闭场景持续商业化赋能。

(3)电驱动系统技术

系统向大功率、高效率、轻量化方向持续演进,‘电驱动桥‘架构(电机+自动变速箱+车桥深度融合)成为主流,实质性取消传统长传动轴,大幅降低整备质量,提升有效载荷。

(4)热管理技术

一体化热管理系统深度耦合电池液冷/液热与电机油水复合冷却,保障全天候、全工况作业的系统稳定性,支撑重卡在极端温度环境下正常运营。

3.4 下游应用拓展路径

中短途及封闭场景(港口、矿区、市政工程):技术成熟,补能配套完善,已进入高速渗透期

中长途干线物流:受益于电池能量密度提升、高压快充普及与高速公路充电桩密集布局,正加速向干线物流拓展

海外市场:海外电动化渗透率仍低,中国企业凭借完备供应链与高性价比具备显著出海优势

3.5 政策支撑体系

政府已构建“财政补贴+税收优惠+环保倒逼+路权激励+行业强制+基建配套”的综合性政策支撑体系,主要措施包括:

购置税优惠:2024-2025年全额免征车辆购置税,2026-2027年减半征收

报废更新补贴:将老旧营运货车报废更新补贴扩至国四及以下排放标准车辆

排放标准倒逼:2023年7月起全面实施“国六b“排放标准,加速老旧高排放车型淘汰“

强制替代:要求水泥、焦化等重点行业清洁运输比例不低于80%,厂内须全面使用新能源车辆

充电基建:规划至2027年底全国建成充电设施约2,800万个,并重点升级高速公路服务区充换电能力

四、财务分析

4.1 营业收入增长

报告期内公司收入实现爆发性增长,充分验证了市场渗透率提升带来的规模红利:

财务指标

2023年

2024年

2025年

2026年1-3月

营业收入(万元)

77,048.86

132,774.66

335,368.19

—

归母净利润(万元)

-1,233.38

4,804.27

15,316.17

5,866.40

扣非归母净利润(万元)

-3,956.30

4,045.58

14,049.85

—

研发费用(万元)

4,767.46

7,685.33

12,045.42

—

研发费用率

6.19%

5.79%

3.59%

—

货币资金(万元)

—

—

27,578.42

—

累计未分配利润(万元)

-31,945.29

-27,141.01

-11,824.84

-5,958.44

4.2 盈利能力改善

公司2024年实现扭亏为盈,2025年净利润同比大幅增长至1.53亿元,2026年一季度净利润继续快速增长至5,866万元,显示出较强的盈利弹性和可持续性。

4.3 累计未弥补亏损分析

截至2025年末,公司累计未分配利润为-1.18亿元,历史亏损成因主要有两方面:一是商用车新能源化早期市场渗透率极低,规模效益未充分释放;二是公司同期大量投入研发(研发费用率超6%)并进行市场开发,费用规模较大。可比上市公司精进电动、方正电机(维权)同期亏损规模远高于绿控传动,说明历史亏损符合行业早期发展特征。

4.4 现金流关注点

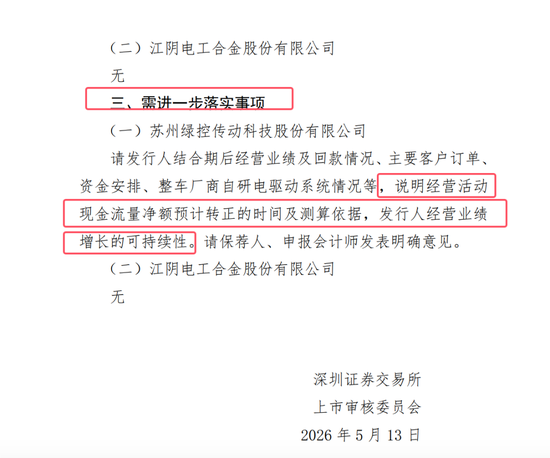

关注的是,公司2024年、2025年营业收入大幅增加,但经营活动现金流量净额为负,且2026年一季度继续为负并进一步扩大。深交所上市委在审议现场已就此问题重点问询,并将“经营活动现金流预计转正时间及测算依据“列为需进一步落实事项。“

五、研发能力与核心技术

5.1 研发投入

公司持续保持较高研发投入,体现了技术驱动的发展战略。报告期内研发费用绝对值逐年增长,显示公司研发规模与公司整体成长同步扩大。

年度

研发费用(万元)

占营业收入比例

2023年

4,767.46

6.19%

2024年

7,685.33

5.79%

2025年

12,045.42

3.59%

5.2 核心技术领域

经过多年持续研发投入,公司在以下核心技术领域形成积累:

商用车纯电动驱动系统:攻克多个技术难关,适配重型、中型商用车多种工况

混合动力驱动系统:兼容多种混动路线,满足差异化商用车应用场景

多挡控制优化算法:基于大量实际营运路谱数据,实现多挡位精准优化与动态换挡控制

扁线油冷电机技术:提升电机极限运转效率与系统耐久可靠性

电驱动桥集成技术:将电机、变速箱与车桥深度融合,显著降低整备质量

5.3 技术商业化能力

公司展现出较强的技术商业化能力,能够将研发成果快速转化为量产产品,并通过持续产业化迭代形成差异化竞争优势。2025年收入同比增长超152%,体现了技术积累向市场份额的快速转化。

六、竞争格局

6.1 行业竞争格局

新能源商用车电驱动系统行业竞争格局可从三个维度分析:

第三方独立供应商(含绿控传动):凭借专业化技术积累与快速响应能力,为整车厂提供定制化解决方案,是当前市场的主要供给方式

整车厂自研布局:部分整车厂依托变速箱领域产业基础,向电驱动系统延伸布局,存在提高自研内配比例的潜在风险

乘用车电驱动跨界竞争:部分乘用车电驱动厂商凭借底层技术同源性,逐步向轻型商用车跨界拓展

6.2 公司竞争优势

专注商用车赛道:商用车应用场景差异化显著,应用种类与功能更为丰富,公司凭借多年商用车电驱专业积累建立了较高的技术壁垒

产品矩阵完善:同期进行多种产品研发,能够覆盖不同吨位、不同使用场景的重卡电驱需求

客户基础稳固:与头部新能源重卡整车厂建立了深度合作关系,具备较强的客户粘性

规模效应正在释放:随收入规模快速扩张,单位产品成本持续下降,盈利弹性显著

七、主要风险提示

7.1 高风险项

【高风险】经营活动现金流持续为负

公司2024-2025年营业收入大幅增长,但经营活动现金流量净额持续为负,且2026年一季度进一步扩大。深交所已将预计转正时间及测算依据列为上市委落实事项,如现金流改善不及预期,将对公司持续经营能力构成不利影响。

【高风险】整车厂纵向自研替代风险

部分整车厂正依托变速箱领域积累向电驱动系统延伸,若其提高自研内配比例或实现大规模自制替代,公司将面临核心客户订单减少的重大风险,可能对业绩产生实质性不利影响。

7.2 中风险项

【中风险】累计未弥补亏损的不确定性

截至2025年末,累计未分配利润为-1.18亿元。公司预计随盈利能力增强未分配利润将转正,但具体时间存在不确定性,导致在一定时间内无法进行现金分红,可能影响投资者回报预期。

【中风险】行业竞争加剧风险

国内外新能源电驱动系统厂商持续加大研发投入,乘用车电驱企业也在跨界拓展轻型商用车领域,细分市场竞争烈度持续上升,可能压缩公司盈利空间及市场份额。

【中风险】补贴政策变化风险

报告期内新能源商用车存在补贴政策,若未来政策支持力度降低或取消,可能影响下游整车厂销量及市场渗透速度,进而传导至公司产品订单层面。

7.3 低风险项

【低风险】市场增速放缓风险

新能源重卡高增长部分依赖于政策驱动,若行业增速因外部环境变化而低于预期,公司收入规模扩张节奏可能受到影响,但长期内生经济性驱动的趋势较为确定。

八、综合评估

综合上述分析,绿控传动作为专注新能源商用车电驱动系统的细分龙头企业,具备以下核心投资逻辑:

维度

评估结论

行业前景

新能源重卡市场处于爆发增长期,2024-2030年CAGR预计超36%,政策与内生经济性双轮驱动

技术壁垒

多年商用车电驱专业积累,多款量产产品,技术商业化能力强

财务趋势

收入高速增长,2025年净利润15.3亿元,盈利能力持续提升

现金流

经营活动现金流持续为负,需重点关注回款改善节奏

主要风险

整车厂自研替代、现金流压力、行业竞争加剧

上市进展

已通过深交所上市委审议,进入落实阶段

整体而言,公司所处赛道景气度高、技术积累扎实、盈利改善趋势明确,但经营活动现金流压力与整车厂自研替代风险是两项需要持续跟踪的核心关注点。投资者在评估时应结合公司后续期后经营情况、主要客户订单稳定性以及现金流转正的具体进展综合判断。

— 报告结束 —

免责声明:本报告基于苏州绿控传动科技股份有限公司向深圳证券交易所提交的公开申报材料整理,所有数据均来源于申报文件及相关公告。本报告仅供参考,不构成任何投资建议,投资者应自行承担投资决策风险。

相关文章