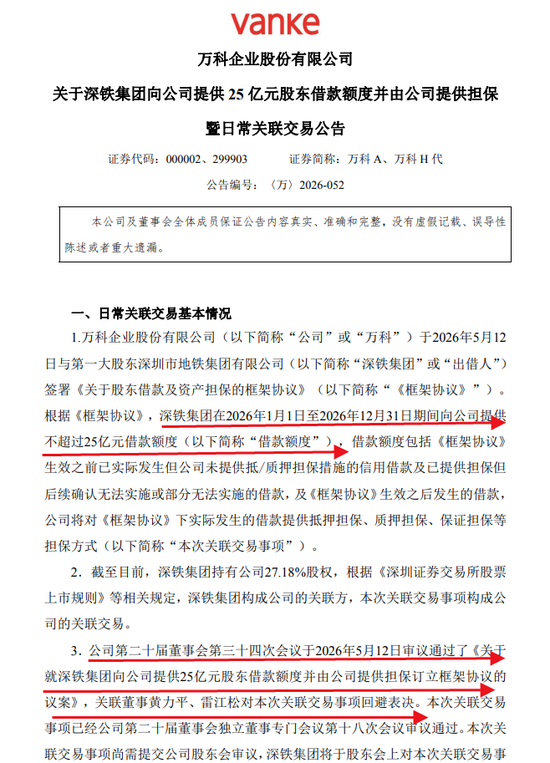

花生:油料方面控制成本 观望农忙后基层上货情况

卓创资讯花生市场分析师严琳

【导语】进入5月后气温逐步升高,局部农户播种花生中,基层整体上货有限。油厂控制成本,商品米市场补库积极性不高,预计五月中下旬价格货维持偏弱调整。

五一后花生价格偏弱运行

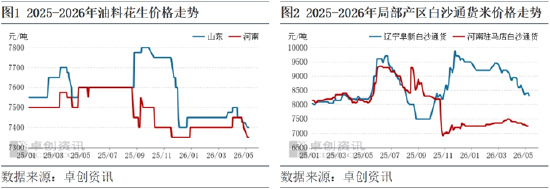

进入5月后,花生现货价格重心偏弱运行。部分鲁花分厂停收,部分到货量较多的油厂价格持续下调,产地心态受到影响。下游批发市场采购相对谨慎,五一节日过后少量逢低补库为主,出货速度整体偏慢,高价多观望。不过目前虽然气温陆续回升,基层原料整体上货有限。河南大杂产区农户普遍农忙出大蒜,白沙产区基层原料不多。东北地区农户播种花生中,上货持续维持低位。卓创资讯统计截止到5月9日,驻马店地区白沙花生通货米月末收购均价7250元/吨,较4月末偏弱0.68%;阜新地区白沙花生通货米均价8400元/吨,较4月末偏弱1.18%;山东油料花生均价7400元/吨,较4月末偏弱0.34%。河南油料花生均价7350元/吨,较4月末偏弱0.68%。

供应方面区域间表现不一

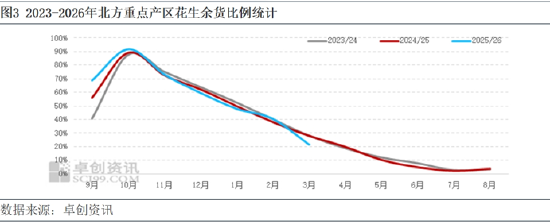

产区去库速度方面,油料米持续消耗中,商品米出货速度偏慢。截止到4月末,卓创资讯估测北方主产区总余货比例约21.56%,同比下降6.41%,但部分主产区较往年同期仍偏多。河南产区余货比例约20.32%,同比变动不大,油料米消耗速度快于商品米,根据贸易商反馈虽然商品米库存总量较往年同期并不多,但下游采购较去年同期放缓;辽宁余货比例约23.60%,同比走高6.70个百分点,春节前辽宁产区出货速度快于去年同期,春节后放缓,商品米及油料均消耗慢;吉林余货比例约33.00%,同比增加1.70个百分点,并且25/26产季吉林产量同比增幅明显;山东产区余货约19.20%,同比下滑1.20个百分点。进口米方面,巴西、阿根廷、美国米到货均不多,非洲地区部分塞内加尔油料为油厂合同,成本相对国内油料来说无明显优势。

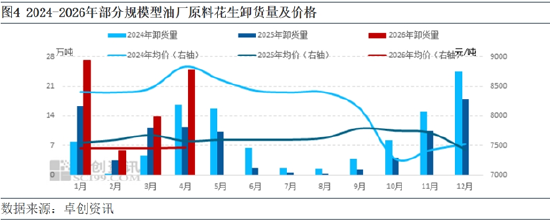

油厂油料继续消耗

25/26产季新花生上市后,部分油厂持续按需收购,控制货源品质,对好货收购积极性尚可,二级油厂也对次货的消耗起到一定作用。规模型油厂4月原料累计卸货量24.82万吨,环比上月增加81.11%,同比增加117.51%。部分企业保持收购积极性,多渠道采购原料。5月份气温陆续回升,部分鲁花分厂原料收购陆续扫尾,部分益海分厂价格下调,不过到货相对仍充足,整体卸货量或有下滑。整体来看,本产季油料米价格处于低位,油厂保持一定收购积极性。不过目前商品米出货较慢且产季河南及山东产区品质不理想,油料占比偏多,部分油厂到货维持高位的情况下,或继续压价收购。

综上所述,从余货情况来看,河南产区、山东产区消耗尚可,基层原料不多,但商品米出货慢仍有压力。东北地区部分货源较去年同期相比消耗速度仍慢,且部分货源相对去年同期略显分散,基层农户及小贩仍有库存,5月中旬花生播种完毕后,不排除有上货可能性。从需求角度来看,油料方面,部分大厂保持收购积极性,但目前气温陆续升高,油厂整体到货相对仍充足的情况下或继续控制成本、下调价格、收紧指标。预计5月中下旬货源消耗仍以油料为主,批发市场处于交易淡季,有部分库存可消耗,逢低补库暂难对价格起到明显的拉动作用。不过目前整体价格水平不高,如持续下滑不排除低价惜售可能,底部或有支撑。预计5月中下旬驻马店地区白沙花生通货好货收购或在6900-7400元/吨,价格累计或下调100元/吨左右。辽宁地区白沙通货收购价或在8000-8400元/吨,价格下调100-200元/吨。

相关文章