但斌最新持仓披露:一季度逆市加码,这是全球AI算力产业新一轮景气周期的强烈信号

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:六里投资报

美国时间4月28日,但斌执掌的东方港湾海外基金Oriental Harbor Investment Master Fund,向美国证监会提交了13F报告,披露了其2026年一季度的持仓动向。

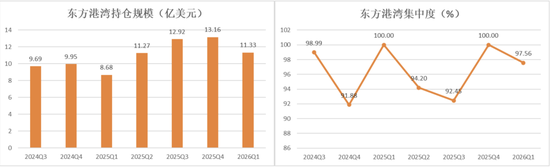

报告显示,东方港湾一季度末持仓规模达到11.33亿美元,约合人民币77.5亿元;

组合新进4只个股,共持仓12只,前十大集中度高达97.56%,延续了其高聚焦、高集中度的投资风格。

回顾一季度,美股受中东局势影响下挫,纳斯达克指数单季度下跌7.1%,

科技七巨头普遍回调,微软跌幅超过23%。

但斌的组合也受此拖累,12只个股中有9只下跌。

不过4月份以来,美股已快速修复失地,标普、纳指等指数早已创出新高,

谷歌、英伟达等个股也均再创股价新高。

而在这波市场下跌时,东方港湾不仅没有退缩,反而逆市加码,

通过新进谷歌-A、台积电、美光科技等标的,进一步将筹码集中到AI算力与基础设施这条时代主线上。

得益于果断的操作,东方港湾旗下诸多产品净值在近期也创出新高;

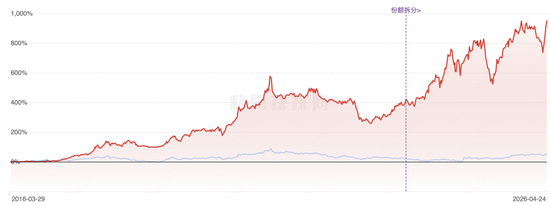

图:东方港湾马拉松全球的净值走势,来源第三方机构,截至2026.4.24

截至4月24日,但斌管理的70多只对外披露业绩的产品近3年的收益均值超过140%;

成立于2015年8月的东方港湾马拉松一号成立以来年化收益达17.36%,

成立于2016年3月的东方港湾马拉松全球年化收益高达26.3%。

但斌认为,英伟达突破5万亿市值,这不是一家公司的的高光时刻,更是全球AI算力产业新一轮景气周期的强烈信号。

这波行情绝非孤例,而是全产业链的集体狂欢。

费城半导体指数大涨近4%,冲击创纪录的18连涨;

但要注意的是,市场正在从“巨头独涨”的β行情,转向“细分赛道轮动”的α行情,

从中期维度看,AI基础设施的需求爆发仍处于早期阶段,

存储、光模块赛道的业绩确定性与成长空间,仍将支撑板块的结构性行情。

投资报(Liulishidian)整理的东方港湾截至2026Q1美股全部持仓:

来源:

SEC,制图:投资报,涨跌数据截至:2026.4.28,下同。

投资报(Liulishidian)提炼了但斌一季报的特点如下:

1、规模略有下降

持仓标的增至12只

来源:

SEC,制图:投资报,数据截至:2026.3.31

截至一季度末,但斌执掌的东方港湾海外基金持仓规模达到11.33亿美元,约合人民币77.5亿元,较上季度末的13.16亿美元略有下降。

规模下降,一方面受一季度美股整体调整影响,

另一方面也与主动调仓有关,

例如清仓了微软和FNGU,同时减持了TQQQ;

一季度新进谷歌-A、台积电、美光科技、Circle Internet共4只个股,

持仓标的增至12只。

前十大集中度维持在极高水平,组合高度聚焦于少数核心品种。

2、加仓谷歌

占组合比重升至37.5%

来源:

SEC,制图:投资报,涨跌数据截至:2026.4.28

一季度美股受美伊冲突影响不小,纳指单季度下跌了7.1%,科技七巨头普遍下跌,

不过4月份以来,美股已快速修复失地,谷歌、英伟达等均已再创新高。

具体到持仓,前两大重仓股依然是谷歌-C和英伟达,两者合计占组合比重超过50%。

其中谷歌-C以3.46亿美元的持股市值(截至一季度末)占据30.5%的仓位,稳居第一大重仓;

英伟达则小幅增持1.12%,以19.79%的占比紧随其后,

这两大AI科技龙头的地位没有动摇。

更值得关注的是,一季度还新进了谷歌-A,

持股市值约7967万美元,占比达到7.03%,直接成为第五大重仓股。

这一操作使得谷歌两类股票合计持仓占比上升至约37.5%,

远远超过英伟达,以及组合中其他任何单一标的。

在市场显著调整的阶段,但斌仍然选择继续加仓谷歌,

坚定地站在AI这条时代主线上,屏蔽短期波动如美伊战争,估值泡沫等。

在其他主要重仓股方面,苹果以7.71%的占比保持稳定,略有加仓;

三倍做多纳斯达克100ETF则被明显减持,占比降至7.22%,或许是为了控制杠杆风险。

META和特斯拉的持仓基本持平或小幅上升,

分别占6.91%和6.54%,仍属于组合中的中长期底仓。

3、新进台积电、美光科技

强化AI算力产业链布局

除了谷歌-A,东方港湾在一季度还新进了三只个股,

分别是台积电、美光科技和Circle Internet,

这三笔新进操作指向半导体与加密金融两个方向。

首先是台积电,

当季新进约20.97万股,持股市值7087万美元,占比达到6.25%,成为第八大重仓股。

值得留意的是,台积电在2025年四季度曾被清仓,

此次重新买入,且仓位不低,说明但斌的态度发生了转变,

台积电作为全球先进制程芯片唯一霸主,其重新入列,补上了从设计到制造的关键一环,

与英伟达形成“设计+制造”的协同配置。

4月3日,台积电市值突破两万亿美元,但斌激动发文称,

“市场正在用真金白银投票:

AI不是普惠的红利,而是残酷的洗牌。

对很多行业而言,AI是冲击甚至毁灭;但对产业链里真正不可替代的环节,却是长期红利。

台积电就是整条AI链条中,确定性最高的公司之一。

从英伟达、AMD到苹果,全球顶尖科技公司的核心芯片,都离不开它的先进制程。

这种独一无二的卡位,不是靠概念,而是几十年技术沉淀出来的壁垒。

股价创新高,本质是市场对‘硬科技、真刚需、强壁垒’资产的集中认可。

这也再次印证,投资最重要的就是把握时代主航道,守住真正有长期竞争力的企业。”

买得次重的,是美光科技,

新进约7.30万股,持股市值2467万美元,占比2.18%,位列第十一大重仓。

美光是存储龙头,

其HBM(高带宽内存)是AI服务器算力集群中不可或缺的配套组件,与GPU共同决定了训练与推理的效率。

这一新进动作进一步强化了组合在AI算力产业链上的纵深布局,从GPU延伸至存储与代工环节。

至于Circle Internet,

这家公司是稳定币USDC的发行方,深度绑定加密金融生态,

但斌此次小仓位试水,新进约3.17万股,持股市值303万美元,占比仅0.27%;

持仓权重极低,或属于观察性仓位。

总体而言,这3只新进标的中,台积电与美光科技已经是实质性重仓,与英伟达共同构成了AI产业链的核心三角;

显示出东方港湾在一季度继续夯实科技硬件底仓、向AI基础设施纵深布局的意图。

从股价表现看,截至4月28日,谷歌-A、台积电和美光科技均已创出历史新高,

美光科技年内涨幅更是高达76.76%。

4、清仓微软、三倍做多FNGU

卖出的资金加仓到了AI产业链

一季度东方港湾清仓了2只标的,

分别是微软,超三倍做多FANG+指数ETN。

这两只标的在一季度股价跌幅较大,截至4月28日仍未收复失地,

但减持行为可能并不是被动止损,更多是组合内部的主动再平衡。

微软在上一季度还持有7.11%的仓位,

此次清仓后,回流的资金被重新配置到了谷歌、台积电等方向。

对于FNGU,但斌曾有过解释:

“年初把FNGU全部卖出,TQQQ也稍减了一点,

总体而言,我们降低了这些持仓换成了正股……

换了一部分谷歌,大部分换成了台积电和美光”。

可见,清仓微软和FNGU并非看空科技股,

而是将高杠杆ETF和前期涨幅较大的软件巨头仓位,向产业链协同更强的谷歌、台积电、美光等正股转移,

属于典型的“内部再平衡”操作。

5、东方港湾国内持仓

茅时代结束,全面拥抱AI

来源:

Choice,数据截至2025.12.30

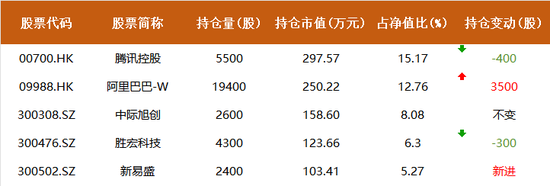

另外,东方港湾在国内也有一只产品——银河东方港湾2号有披露定期报告。

虽然其规模不大,但从持股名单也能看出东方港湾在A股的布局。

根据其2025年年报,截至2025年底,“银河东方港湾2号”共持仓7只标的,

包括A股的中际旭创、胜宏科技、新易盛,以及港股的腾讯控股和阿里巴巴-W。

从股票持仓来看,在2025年,“银河东方港湾2号”完成了从传统价值股向AI科技股的全面切换。

在之前,该产品主要重仓贵州茅台,辅以煤炭、石油等板块。

6、从“巨头独涨”的β行情

转向“细分赛道轮动”的α行情

在组合调仓之外,但斌近期也多次分享了对AI产业链演进的观察与判断。

4月22日,但斌发文表示,

纳斯达克指数再度刷新历史新高,市场却呈现出鲜明的分化特征:

传统“科技七巨头”集体落后指数,

而存储、光模块等AI基础设施企业集体爆发,成为推动指数上行的核心引擎。

这是市场对AI产业链认知深化的集中体现。

本轮行情的核心逻辑,是AI产业链从通用算力向基础设施的延伸。

美光科技,凭借HBM技术领先优势,受益于AI服务器DRAM需求激增,股价创历史新高;

闪迪,因纳入纳指100带来被动资金加持,

叠加NAND/SSD在数据中心的需求爆发,市值突破千亿,成为指数上涨的关键变量。

光模块赛道同样表现强势,

Ciena、Coherent等厂商凭借1.6T光互联方案、核心光学元件供应,

深度绑定谷歌、Meta的AI算力网络建设,业绩持续超预期,股价接连刷新纪录。

指数编制的“新权重效应”进一步放大了这种分化。

这也标志着市场正在从“巨头独涨”的β行情,转向“细分赛道轮动”的α行情,

投资者需更聚焦产业链真实需求与业绩兑现。

从中期维度看,AI基础设施的需求爆发仍处于早期阶段,

存储、光模块赛道的业绩确定性与成长空间,仍将支撑板块的结构性行情。

4月25日,时隔半年,英伟达总市值再度站上5万亿美元关口,但斌再度发文称,

这不仅是一家公司的高光时刻,更是全球AI算力产业新一轮景气周期的强烈信号。

这波行情绝非孤例,而是全产业链的集体狂欢。

费城半导体指数大涨近4%,冲击创纪录的18连涨;

台积电同步大涨超5%,股价刷新历史新高;

英特尔盘初一度暴涨27%,AMD、美光科技等算力芯片股集体跟涨,

连传统模拟芯片龙头德州仪器也创下2001年以来最大单日涨幅,印证了行业需求的爆发式增长。

市场的集体狂欢,本质上是对AI算力确定性的再定价。

英伟达的GPU依然是无可替代的核心基础设施,

机构对其2026年业绩预期持续上调,估值与增速的匹配度显著提升。

同时,传统半导体行业的周期拐点信号显现,

AI增量需求与行业复苏共振,让半导体成为当前美股最明确的主线。

在AI算力这条时代主线上,

过度纠结短期波动比如美伊战争与估值泡沫等,往往会让我们在犹豫中错过产业浪潮的红利。

人工智能行业的新一轮主升浪,已然开启,

而时代的选择,从来都不会给犹豫者太多时间。

相关文章