花旗:中国平安目标价82港元 给予“买入”评级

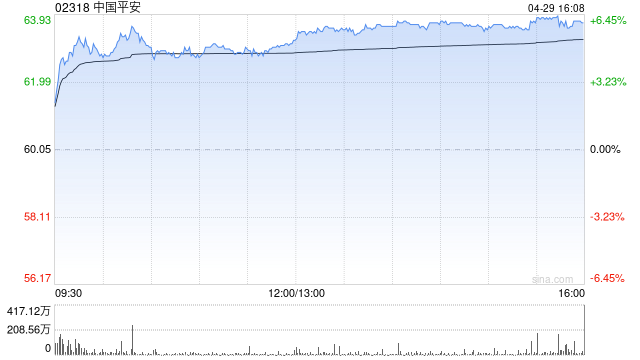

花旗发布研报称,中国平安(02318)首季业绩整体理想,新业务价值同比增长21%至156亿元人民币(下同),优于同业太保寿险的10%增长,主要受首年保费同比增长46%带动。花旗给予中国平安“买入”评级,H股目标价82港元。集团营运利润同比平稳增长8%至408亿元,主要受资产管理、寿险及银行业务带动。

相关文章

花旗发布研报称,中国平安(02318)首季业绩整体理想,新业务价值同比增长21%至156亿元人民币(下同),优于同业太保寿险的10%增长,主要受首年保费同比增长46%带动。花旗给予中国平安“买入”评级,H股目标价82港元。集团营运利润同比平稳增长8%至408亿元,主要受资产管理、寿险及银行业务带动。