美银证券:洛阳钼业维持“买入”评级 目标价为28港元

美银证券发布研报称,洛阳钼业(03993)2026年首季度纯利年增97%至77.6亿元人民币(下同),符合该行预测。期内铜业务贡献毛利约100亿元,占总产品毛利约63%,产量同比增长10%至18.8万吨,销量达18.2万吨。集团维持2026年全年产量指引76至82万吨不变。美银证券认为,成本通胀仍是主要变数,维持对洛阳钼业H股的“买入”评级,目标价为28港元。

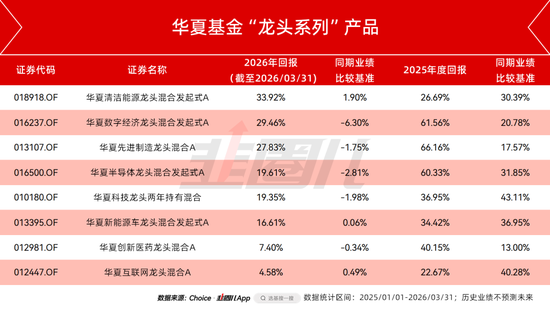

相关文章

美银证券发布研报称,洛阳钼业(03993)2026年首季度纯利年增97%至77.6亿元人民币(下同),符合该行预测。期内铜业务贡献毛利约100亿元,占总产品毛利约63%,产量同比增长10%至18.8万吨,销量达18.2万吨。集团维持2026年全年产量指引76至82万吨不变。美银证券认为,成本通胀仍是主要变数,维持对洛阳钼业H股的“买入”评级,目标价为28港元。