业绩越差花销越猛?口子窖的“办公差旅招待费”引人关注

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:金叫唤来了

业绩越差,花销越猛?安徽口子酒业公司(603589,下简称:口子窖)反常的“大手大脚”,引人关注。

据2025年财报显示,口子窖去年营收39.91亿元,同比下降33.65%;扣非净利润6.56亿元,同比暴跌59.27%。

业绩表现堪称“惨淡”。其中,营收创下2018年以来最低值,净利润创下2016年以来最低值,两者均创下公司2015年上市以来最大跌幅。

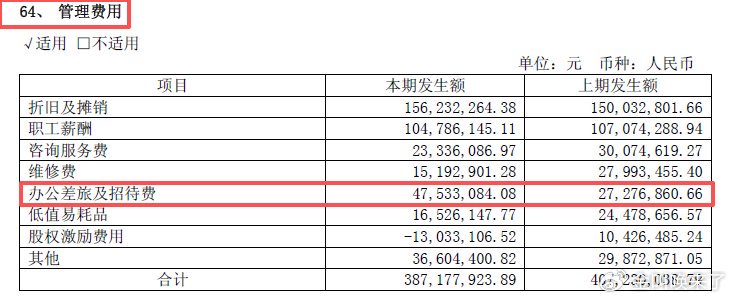

但更刺眼的是,在员工总数同比还略有减少的背景下,它“管理费用”项下的“办公差旅及招待费”,却同比激增74.3%——从2024年的2728万元飙升至4753万元。

行业遇冷、经营承压,“缩衣节食”本是理所当然,口子窖的这笔开支为何不减反增呢?

这并非口子窖的“办公差旅及招待费”首次遭遇质疑。

两年前,就有投资者对该项费用增速与同期营收增速“不匹配”,提出了疑问。

2022 年,口子窖营收51.35亿元,“办公差旅及招待费”仅988万元。

2023 年,公司营收小幅增长16.1%至59.62亿元,该项费用却暴涨144%至2413万元。

然而,面对投资者的问询,口子窖仅以“费用大幅增长属正常情况”简单回应。

彼时,营收尚在增长,员工规模也比2022年增加近200人,市场尚且能够勉强理解。

但如今人员未扩招,业绩又逢大幅滑塌,“办公差旅及招待费”却逆势膨胀,其间反常,令人费解。

口子窖让外界直呼看不懂,始于2022年。

那一年,它高调宣布与国际大牌咨询公司麦肯锡合作,并制定了未来5年要“力争徽酒头部”的目标。

此前一年,口子窖的营收首次突破50亿元,公司将此表述为“进入百亿规模的关键节点”。

为了这些目标,按口子窖的说法,麦肯锡将为其提供“全方位陪伴式咨询”。

这份“陪伴”,代价不菲。

当年口子窖的咨询费就同比增长328%至1288.87万元。此后的两年,2023年和2024年分别是3826.91万元、3007.46万元。即便是业绩大幅滑坡的2025年,口子窖咨询费用依旧达 2333万元。

短短四年时间,口子窖在咨询服务上的花费就累计超过1亿元。

但实际“疗效”堪忧。

过去四年,口子窖不仅拱手让出坚守多年的“徽酒老二”席位,曾经信誓旦旦的百亿营收目标,如今也愈发渺茫。

这里要说到徽酒的另外三朵“金花”:古井贡酒(000596)、迎驾贡酒(603198)、金种子酒(600199)。长期以来,徽酒的老大位置由古井贡酒占据,口子窖与迎驾贡酒则在老二、老三位置,你来我往。

早在2017年,口子窖的营收、净利规模均高于迎驾贡酒,净利规模与古井贡酒相差不到4000万元。

但从2022开始,格局彻底反转。

对古井贡酒,口子窖再也难以望其项背,最可叹的是,它还被迎驾贡酒反超。

最近四年,口子窖与迎驾贡酒的营收差距越拉越大,3.7亿元、7.58亿元、13.29亿元,2025年的差距更是扩大至20.28亿元。

行业话语权不断流失,已成口子窖无法回避的现实。

也正因为此,市场对口子窖没把钱用在刀刃上,一直颇有微词。有人就曾直言,“口子窖真想搞营销改革,去抄泸州老窖、苏酒、徽酒做得好的企业作业,效率难道不更高?”

对于口子窖现在的困顿,也有观点指出,核心原因在于其核心大单品卡位在100元-130元价格带,而安徽省内主流消费带已升级至200元-400元,这造成了口子窖“高不成低不就”。

还有人认为,口子窖面临的是一场旧模式红利耗尽,叠加新消费语境脱节的“综合性危机”,亟需彻底变革。

而作为口子窖实控人之一的刘安省,似乎早已看清局势。

2024年9月以来,他通过大宗交易减持1650万股,合计套现约5.16亿元,若算上2018-2020年的减持,刘安省累计套现已超10亿元。

相关文章