北方华创2025年增收不增利 期内扩招5000人导致费用高增 芯源微并表后盈利大降拖累业绩

出品:新浪财经上市公司研究院

作者:光心

近十年,北方华创首次交出“增收不增利”成绩单。

2025年,北方华创营收高增30.85%至393.53亿元,而归母净利润却微降1.77%至55.22亿元,导致公司净利率较去年同期下降5.34个百分点至13.74%,为近四年最低点。

公司增收不增利的原因主要有二:一是公司大幅扩招员工,同时加大债务杠杆,各类费用增速高于营收增速。二是报告期内公司收购芯源微,并表当年芯源微盈利能力大降,拖累了北方华创的业绩表现。

市场对于公司业绩的理解比较分化,年报披露后公司股价走出W型行情。截至目前,公司股价已经历一轮大跌、两轮大涨,4月24日收盘为472.70元/股,与年报披露日收盘价持平。

期内扩招近5000名员工 四费占比提升4.05个百分点

北方华创净利润下滑的背后,是激进扩张所带来的费用压力。

2025年末,北方华创员工数目为21101人,较期初增长4747人,为上市以来扩招数目最高的一年。从员工结构上看,此次扩招的重心在技术人员,扩招人数为1928人,约占扩招总人数的41%。其次是生产人员与销售客服人员,二者合计占了扩招总数的45%左右。

与此同时,2025年公司积极加大债务杠杆,期末负债合计为458.73亿元,较期初增长123.89亿元。从资产端来看,公司融资主要流向货币资金与存货,二者分别增长49.90亿元、51.48亿元。公司表示,期内借款增加,主要是为满足订单增长、研发投入、并购需求。

受上述因素影响,2025年公司四大费用均同比大幅增加。

2025年,公司销售费用、管理费用、研发费用、财务费用分别同比增长48.57%、58.67%、46.96%、264.78%,达到16.36亿元、34.44亿元、54.35亿元、2.29亿元,费用率分别为4.16%、8.72%、13.81%、0.58%,较上年提升0.52pct、1.64pct、1.51pct、0.38pct,合计提升4.05个百分点,成为净利率下降的主要原因。

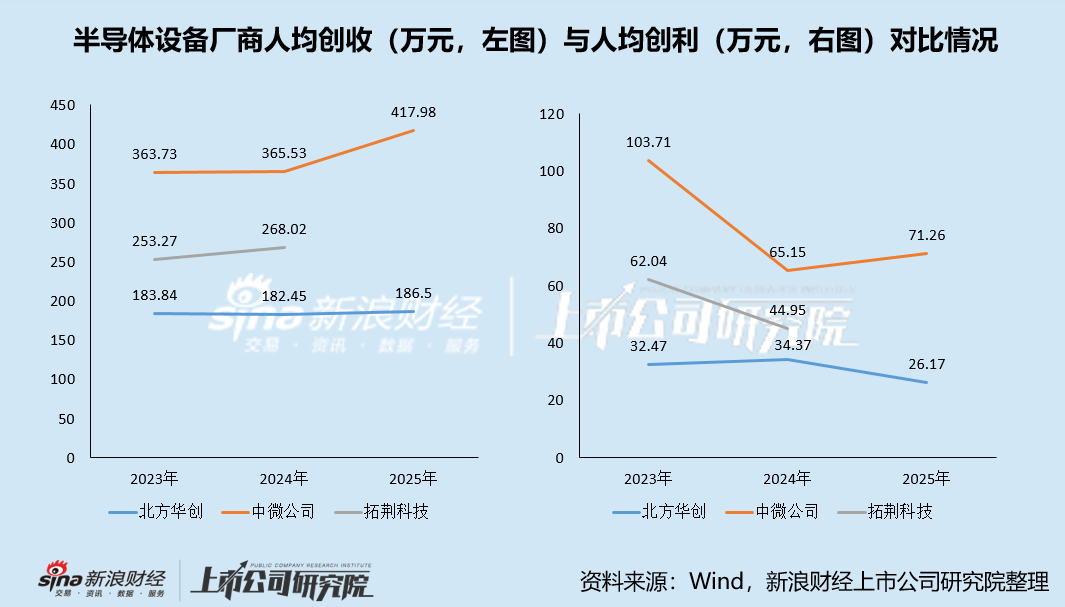

值得注意的是,北方华创近年积极扩招的同时,其人均创收水平与同业存在着较大差距。据Wind数据,近年北方华创人均创收金额约在185万元,人均创利大概在35万元。而同期中微公司的人均创收在360万元以上、人均创利在65万元以上,拓荆科技人均创收在250万元以上、人均创利在40万元到60万元左右。

直觉上来看,北方华创作为多品类平台,每种设备均需要专精的技术与生产人员,庞大的人员配置会摊薄人均收益。而中微公司、拓荆科技专精某些品类,人效更高也确实合理。但这或许也决定了北方华创的全品类战略模式中自带高成本属性,在价格竞争中或许并不占优。

部分产品市场萎缩 合同负债余额缩水三成

2025年公司营收增速高达30.85%,主要是公司集成电路设备的营收同比增长超50%,而与此同时,公司对真空新能源装备市场的预期不算乐观。

公司表示,全球光伏行业进入深度调整周期,行业产能过剩矛盾持续凸显,下游终端装机需求不及预期,光伏产业链全环节价格持续下行,上游电池、组件制造厂商扩产意愿大幅收缩,直接导致光伏设备市场需求显著萎缩。

与此同时,行业内同质化竞争加剧、价格战持续升级,进一步压缩了设备厂商的盈利空间,对公司真空新能源装备板块原有光伏核心业务的订单获取、交付节奏、营收规模与盈利水平均带来了较大的负面冲击。

其在财报中的体现就是合同负债余额的大幅下滑。截至2025年末,北方华创合同负债余额为42.91亿元,较2024年末下降31.02%。

一般而言,合同负债代表了企业已收到但尚未确认的收入,财务分析中,通常将合同负债的

变动,理解为企业未来短期收入流的变化情况。北方华创的合同负债大幅下滑,或意味着光伏产业链的流动性恶化打乱了出货节奏,北方华创的周转周期有所拉长。

芯源微并表当年盈利大降 拖累合并报表表现

2025年6月,北方华创完成对芯源微控制权的收购,合计持股17.87%,且获得董事会过半数席位,取得控制权,纳入合并报表范围。

但从年报上看,这场“A吃A”对北方华创报表的改善微乎其微。截至2025年末,芯源微资产规模为64.42亿元、营收规模19.48亿元,而同期北方华创总资产规模439.28亿元、营收393.53亿元,芯源微的体量占比较小,对于规模的支持作用相当有限。

此外,芯源微盈利大降,反而对北方华创的盈利表现产生拖累。2025年,芯源微虽营收增长11.11%至19.48亿元,归母净利润却大降64.64%至0.72亿元,扣非归母净利润更是转负为-0.18亿元。

2025年,芯源微净利率为3.63%,较去年同期下降7.89个百分点,远低于北方华创的13.74%。

芯源微表示,期内利润下降主要是:(1)公司积极推进人才战略,员工人数呈现增长态势,导致薪酬福利支出等费用同比大幅增加(四费占比+1.37pct);(2)计入其他收益的政府补助减少(其他收益占比-4.75pct);(3)公司部分产品因开拓市场价格承压,导致部分产品可变现净值低于存货账面价值,公司计提资产减值准备增加(资产减值损失占比+1.27pct)。

此外,此次北方华创收购芯源微并未设置业绩承诺,公司未收到任何业绩补偿。

目前来看,芯源微对北方华创报表最大的提升在无形资产方面。2025年,北方华创因企业合并增加的无形资产规模为32.49亿元,其中31.11亿元为专利权。与此同时,2025年北方华创还通过购置和内部研发获取非专利技术,合计价值为35.98亿元。受益于此,北方华创期末无形资产达到105.20亿元,较期初大涨123%。

相关文章