光大期货:4月20日矿钢焦煤日报

钢材:螺纹去库有所加快,供需驱动依然不强

(邱跃成,从业资格号:F3060829;交易咨询资格号:Z0016941)

螺纹方面,本周全国螺纹产量环比回落2.45万吨至213.14万吨,农历同比减少14.29万吨;社库环比回落18.32万吨至601.34万吨,农历同比减少8.24万吨;厂库环比回落6.92万吨至200.62万吨,农历同比减少8.91万吨;螺纹表需环比回升9.24万吨至238.38万吨,农历同比减少6.95万吨。螺纹产量小幅回落,库存降幅扩大,表需回升,数据表现相对偏强。另据国家统计局数据,1—3月全国固定资产投资同比增长1.7%,增幅较1-2月收窄0.1个百分点;其中房地产开发投资同比下降11.2%,降幅比1—2月份扩大0.1个百分点;基础设施投资同比增长8.9%,增幅较1-2月收窄2.5个百分点;制造业投资同比增长4.1%,增幅较1-2月加快1个百分点。1-3月中国粗钢产量24755万吨,同比下降4.6%;生铁产量21098万吨,同比下降2.9%。整体看目前钢材市场供需两端均处于较低水平,市场矛盾不足但驱动也不强。预计短期螺纹盘面仍以窄幅震荡运行为主。

热卷方面,本周全国热卷产量环比增加1万吨至302.61万吨,农历同比减少22.14万吨;社库环比回落8.82万吨至339.86万吨,农历同比增加29.04万吨;厂库环比回升0.69万吨至80.12万吨,农历同比减少5.02万吨;热卷表需环比回落1.98万吨至310.74万吨,农历同比减少27.95万吨。热卷产量略有回升,库存降幅收窄,表需回落,数据表现中性。海关总署数据显示,2026年3月中国出口钢铁板材528万吨,同比下降19.1%;1-3月累计出口1460万吨,同比下降16.3%。一季度板材出口同比下降较为明显,对国内市场供应形成一定压力。另据海关数据,1-3月中国出口汽车231.2万辆,同比增长50.3%;出口家用电器117409.7万台,同比增长9.5%;出口船舶1461艘,同比下降4.2%。钢铁下游行业出口总体维持在高位水平。预计短期热卷盘面或将延续窄幅震荡运行态势。

铁矿石:铁矿石:地缘扰动反复,矿价有所上涨

(柳浠,从业资格号:F03087689;交易咨询资格号:Z0019538)

供应端,澳洲、巴西发运量同步回升,其他国家发运量有所降低。据Mysteel数据,澳洲发运量1914.8万吨,环比增加175万吨。巴西发运量766.6万吨,环比增加58.4万吨。分矿山来看,力拓发运量环比增加67.2万吨至672.1万吨,BHP发运量环比增加49.4万吨至596.2万吨,FMG发运量环比减少18.6万吨至326.3万吨,VALE发运量环比增加81万吨至537.4万吨。受到3月底澳矿发运受到飓风的影响,本次到港量大幅下降。中国47港口到港量2174.0万吨,环比减少521.1万吨。内矿产能利用率、铁精粉产量有所增加,内矿库存有所累库。

需求端,新增2座高炉检修,2座高炉复产,检修发生东北、西北地区,以常规检修为主,复产发生在山东、新疆等地区。随着原材料价格上涨,钢厂盈利率小幅下滑。铁水产量环比增加0.12万吨至239.5万吨,后续继续向上空间有限。需要关注钢厂复产积极性和下游需求情况。疏港量环比增加6.6万吨至321.2万吨,港口现货成交有所下降。

库存端,45港铁矿石总库存环比下降232.62万吨,贸易矿库存环比下降179万吨,247家钢厂进口矿总库存环比增加37万吨,进口矿库消比30.15。

综合来看,前期地缘扰动存在反复,且运费持续上涨,且澳洲柴油紧缺也对于铁矿石运输有一定的影响,铁水产量继续增加,预计后续增量空间较为有限,需要关注钢厂复产积极性和下游需求情况。多空交织下,预计短期铁矿石盘面将继续震荡走势。

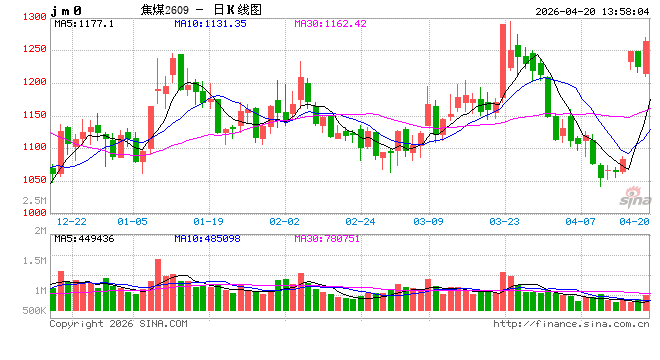

双焦:钢厂利润目前尚可,焦炭第二轮提涨落地

(邱跃成,从业资格号:F3060829;交易咨询资格号:Z0016941)

焦炭方面,上周天津准一价格、吕梁准一级、唐山一级价格不变,日照准一级冶金焦价格上涨30元/吨,期货价格上涨,焦炭2605合约上涨55元/吨。焦炭第二轮提涨落地,河北、天津部分主流钢厂对湿熄焦炭上调50元/吨、干熄焦炭上调55元/吨,2026年4月20日零点执行。供应方面,上周焦化企业整体开工负荷略有回落,独立焦企日均产量减少0.16万吨,247家钢厂焦炭日均产量减少0.09万吨,焦企利润目前维持40元/吨左右,焦化企业开工积极性较好,第二轮焦炭提涨落地后焦企利润仍有走扩预期,焦炭生产存在边际宽松可能。需求方面,终端需求继续恢复,螺纹表需环比回升9.24万吨至238.38万吨;钢厂高炉产能利用率回升,247家钢厂高炉产能利用率回升0.04%,铁水产量回升0.12吨/日至239.5万吨/日,钢厂利润目前尚可,对于焦炭的需求环比增加。库存方面,上周230家独立焦企库存去库0.31万吨,钢厂焦炭库存累库5.93万吨,焦炭港口库存累库2.05万吨,焦炭总库存累库7.77万吨。综合来看,焦企利润目前维持40元/吨左右,焦化企业生产积极性维持较好,钢厂现阶段生产利润尚可,部分主流钢厂接受焦炭第二轮提涨,2026年4月20日零时起执行,焦炭第二轮提涨落地后焦企利润或有走扩,焦企存在提升负荷预期,焦炭供应边际宽松,下游钢厂高炉开工负荷继续维持高位,对于原料的需求维持偏好,预计短期焦炭盘面呈现震荡运行态势。

焦煤方面,上周柳林低硫主焦煤价格不变、山西中硫主焦价格不变;进口蒙煤价格上涨,蒙5#原煤价格涨56元/吨,蒙3精煤价格不变,焦煤2605期货价格上涨19.5元/吨。供给方面,原煤以及焦煤产量一升一降,523家样本煤矿原煤产量增加1.4万吨,精煤产量减少1.06万吨至78.94万吨/日;进口方面,口岸车辆积极通关,蒙煤进口维持高位运行。需求方面,上周独立焦化企业以及钢厂焦化厂开工均有所回落,对于焦煤需求小幅减少,焦企目前维持较好利润,盈利40元/吨左右,第二轮焦炭提涨于2026年4月20日零时起落地,焦化利润或仍有走扩可能,焦化企业整体开工积极性较强,对于焦煤原料需求或将有所提升。库存方面,523家样本矿山原煤库存增加14.29万吨,精煤库存减少10.85万吨,独立焦企焦煤库存增加6.37万吨,钢厂焦煤库存减少5.19万吨,港口焦煤库存去库0.42万吨,焦煤总库存去库5.73万吨。综合来看,国内焦煤生产略有减少,蒙煤通关依然较为宽松,整体焦煤供应维持宽松局面,下游独立焦化企业以及钢厂高炉开工负荷略有回落,对于焦煤原料需求阶段减少,不过焦炭第二轮提涨50-55元/吨于2026年4月20日零时起落地,焦化利润或仍将继续走扩,焦企积极性提升或带动焦煤需求,预计短期盘面呈现震荡运行态势。

废钢:供需均有所增加,矛盾暂时不明显

(邱跃成,从业资格号:F3060829;交易咨询资格号:Z0016941)

本周各地废钢价格下跌为主;全国废钢价格指数下跌4.2元/吨至2212.8元/吨。

供给端,本周钢厂废钢日均到货量增加,本周255家钢厂废钢日均到货量51.84万吨,环比增加4.12万吨。破碎料加工企业开工率回升,产量、产能利用率回升。

需求端,废钢需求回升,255家钢厂废钢日耗环比回升0.91万吨至52.47万吨,其中89短流程钢厂日耗环比增加0.3万吨,132家长流程钢厂日耗环比增加0.76万吨;49家电炉厂产能利用率回落0.1%、89家短流程钢厂产能利用率回升0.6%。利润方面,短流程钢厂亏损缩小,江苏谷电利润亏损减少,平电利润亏损120元/吨左右。

库存端,长流程钢厂废钢库存环比增加7.4万吨至288万吨,短流程钢厂废钢库存环比减少1.6万吨至141万吨。

综合来看,终端需求继续恢复,螺纹表需环比回升9.24万吨至238.38万吨,钢厂产能利用率继续提升,铁水产量环比增加0.12万吨至239.5万吨,高炉对于废钢需求回升;高炉以及电炉厂提升负荷增加废钢需求,不过废钢近期收货有所增加,部分废钢基地库存略高,废钢供需目前均有增加,预计短期废钢价格震荡运行。

铁合金:产量回升,基本面上行驱动有限

(孙成震,从业资格号:F03099994;交易咨询资格号:Z0021057)

锰硅:外部情绪扰动减弱,基本面驱动力度同样不足。近期中东地区局势趋于缓和,有关美伊谈判消息不时传出,原油价格、美元指数震荡小幅回落,持续关注后续相关进展。基本面来看,供应端,此前市场上有锰硅生产企业联合减产消息,数据显示,锰硅生产企业开工率确有数周环比下降,但截至4月17日当周,锰硅周产量环比增加3.56%至16.8万吨,结束四连跌,内蒙、宁夏地区锰硅生产企业开工率环比小幅回升。需求端,本周铁水产量环比基本持平,螺纹产量环比小幅回落,样本钢厂锰硅需求量当周值环比小幅下降。成本端,港口锰矿价格小幅回落,周环比下降0.5-1元/吨度左右。依据铁合金在线数据,截止4月17日当周,内蒙地区锰硅生产成本约6103元/吨,宁夏地区锰硅生产成本约6148元/吨,内蒙、宁夏地区周环比下降约60元/吨,贵州地区(避峰单班)锰硅生产成本约6366元/吨,周环比下降约122元/吨。库存端,63家样本企业库存环比微降,仍有37.6万吨,位于近年来同期高位。综合来看,外部扰动趋于放缓,基本面整体矛盾有限,预计短期锰硅期价仍震荡运行为主。关注外部环境及成本变动。

硅铁:样本企业库存下降,产量明显回升,缺乏方向性驱动。本周黑色板块整体振幅收窄,外部扰动逐渐减弱。钢联数据显示,目前各地区72硅汇总价格5380-5450元/吨。基本面来看,供应端,本周硅铁产量有较为明显回升,截至4月17日当周,硅铁周产量为11.58万吨,周环比增加5.7%,连续两周增幅超5%。需求端来看,本周样本钢厂硅铁需求量当周值环比微降0.66%至19966吨。成本端较为稳定,本周兰炭小料价格环比持平,依据铁合金在线数据,本周青海地区硅铁生产成本约5510/吨,宁夏地区硅铁生产成本约5422元/吨,周环比持平。库存端,60家硅铁样本企业库存环比再度回落,本周环比下降约5000吨至5.96万吨,低于去年同期水平。综合来看,基本面矛盾有限,外部扰动趋于减弱,预计短期硅铁期价仍震荡运行为主,关注成本及外部环境变化。

相关文章