宁德时代高位配售,会复刻去年小米高位配售后的“拐点向下”行情吗?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:新识研究所

当下,新能源产业链正被两种截然不同的情绪所笼罩。

一边是不断走向极致的财务数据与市场份额。2026年3月,宁德时代交出了一份堪称炸裂的2025年报。全年营业收入达到4237亿元,同比增长17%;归母净利润更是高达722亿元,同比增长42.3%。这意味着这家龙头企业每天都在净赚将近2个亿。

资本市场给出了热烈的回应,截至4月上旬,其股价创下阶段性新高,总市值逼近1.78万亿元。

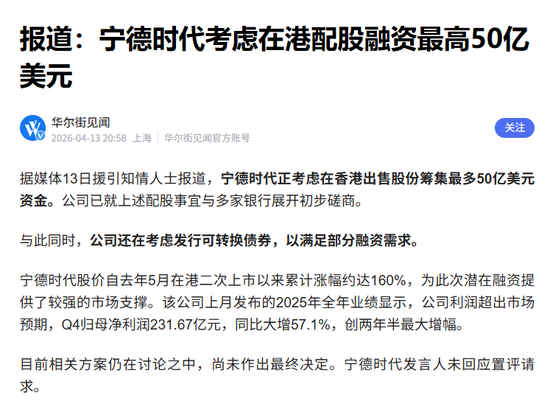

另一边,却是一则让市场感到错愕的融资消息。华尔街见闻在4月13日报道,宁德时代正考虑在香港进行股票发售,拟筹集高达50亿美元资金,同时还在考虑发售可转换债券。这种在业绩巅峰期进行的大规模融资活动,让不少敏锐的投资者察觉。

历史总是惊人的相似。回顾去年的小米,同样是在财报极其亮眼、股价处于历史高位时,突然宣布进行大额的配售。市场曾以为那是为冲锋“加油”,事后看却是离场前的“加油站”。

因为在那之后,小米的股价经历了从61元到30元的腰斩历程。小米当年的高位配售,事后被证明是管理层预判到了手机主业的天花板以及造车业务的行业拐点,从而进行的战略性防守。

今日镜像重现。作为全球动力电池的绝对霸主,宁德时代也看到了那个“看不见的天花板”吗?这50亿美元,究竟是为了在新赛道上进攻,还是为了在即将到来的寒冬里保暖?

1

资本的嗅觉

为何在“最辉煌”时撤退?

谈论这笔融资的合理性之前,我们要先理清一个基本事实:宁德时代现在极度富有,它根本不缺钱。

从最近的公开市场数据中可以清晰地看到这家公司的现金奶牛属性。2025年,宁德时代的经营性现金流净额达到了惊人的1332亿元。截至2025年四季度末,公司的合同负债高达492亿元,同比增长了近77%。货币资金充裕,流动性稳健得让人挑不出毛病。就在不久前,公司还进行了大额的分红派息。

一个刚刚把大笔现金分给股东、账上趴着千亿现金流的企业,突然要去市场上再拿50亿美元。这事挑破了,本质上就是利用市场情绪的高点进行的一次“资产置换”。

在股价的巅峰期,股票的估值往往包含了市场对未来多年高增长的透支性预期。聪明的管理层深知自家企业的真实家底。用处于高位、估值饱满的股票,去换取不会缩水、能抗风险的现金,这是资本市场上最经典的阳谋。

国内一位资深的新能源产业基金经理在近期的闭门路演中直言:“当一家制造型巨头在利润率达到历史顶峰时选择大规模股权融资,往往不是因为他们发现了利润率更高的新大陆,而是他们敏锐地察觉到,现有的高利润模式可能无法在下个周期里轻易维持。”

这和当年小米的逻辑如出一辙。雷军在各种业务和个人叙事如日中天时“抽血”,是因为他看到了渗透率见顶后的红海厮杀。同理,宁德时代现在的融资动作,是否也意味着管理层在内部测算中,认为当前的股价已经充分甚至透支反映了未来五年的增长潜力?

当所有人都沉浸在狂欢中时,拥有最完整数据视野的掌舵人,往往最先感受到周期的寒意。

2

增长的隐忧:宁王看到了什么我们没看到的“瓶颈”和拐点?

业绩的高增长掩盖了底层的结构性焦虑。如果我们拆解宁德时代面临的宏观环境,就会发现这种焦虑并非空穴来风。

渗透率的魔咒正在显现。根据乘联会数据,国内新能源汽车的渗透率已经突破了50%的关口,在部分一二线城市甚至逼近了自然增长的上限。过去五年,新能源行业经历的是从“0到1”的爆发期,所有参与者都在享受水大鱼大的红利。如今,行业无可挽回地进入了从“1到10”的存量博弈期。

在这个阶段,电池需求的增速必然会面临断崖式的下滑。更让人警惕的是全球车企态度的转向。在2020到2021年间,全球车企高喊全面拥抱新能源的口号。不过,时间推移到2025年至今,几乎所有的传统车企巨头都在下调甚至放弃此前的纯电动车激进目标。行业的欣欣向荣依然在持续,但这种发展已经从匀速直线变成了螺旋式上升。大盘增速的放缓,是宁德时代面临的第一个隐形天花板。

利润的“虚胖”与产业链的错配,是另一个无法忽视的问题。

2025年四季度,宁德时代的毛利率达到了惊人的28.2%,全年毛利率也有26.3%,ROE更是维持在24.91%的高位。单看这些数据,这是一家极其优秀的公司。而且,这种利润水平是在下游整车厂哀鸿遍野的背景下取得的。

整车厂的平均利润率已经跌至4.1%的低谷。在一个健康的制造业生态里,上游核心零部件供应商长期吸走产业链绝大部分利润的现象是违背常理的。这种“一枝独秀”的局面能够维持多久?

某头部合资车企的供应链高管曾私下向媒体感慨:“现在车企每卖一辆车都在精打细算,电池成本占据了半壁江山。我们不可能长期为上游的高毛利打工,培养二供、三供,甚至自己下场造电池,是所有主机厂心照不宣的底线战略。”

一旦下游车企集体反扑,或者通过扶持其他电池企业来平衡供应链,宁德时代的议价权将面临严峻挑战。

2025年极高的净利润,很大程度上建立在碳酸锂等原材料价格的低位运行和公司对自身供应链的极致成本控制上。这种红利,具有很强的周期性,而非永久的护城河。

其实我更看重的是底层的技术迭代逻辑。固态电池、钠离子电池等新技术的研发进程正在不断缩短。宁德时代目前在全球布局了15个主要制造基地,这些庞大的液态锂电池产线属于典型的重资产。在技术路线可能发生颠覆性变革的未来几年,这些重资产存在变成“沉没成本”的风险。

这50亿美元,或许有一部分就是用来赌下一代技术路线的“买路钱”。在技术换轨的关口,手握更多的现金,就意味着拥有更多的试错机会和并购底气。

3

海外的幻象

是“全球扩张”还是“避险转移”?

探讨宁德时代的未来,无法避开出海这个命题。财报数据显示,宁德时代中期海外布局正在迅速落地。但在光鲜的市占率背后,出海的道路可谓难于上青天。

这五年里,全球新能源市场经历了从声浪鼎沸到全面下调的过程。曾经烧了1000亿元的欧洲电池希望之星Northvolt走向破产,这不仅是一家公司的失败,更是欧洲本土电池制造困境的缩影。美国的政策环境同样波诡云谲。2021年提出的《通胀削减法案》(IRA)经过重重博弈,如今被大幅废除并纳入了2025年的新法案中。

地缘风险正在剧增。欧洲的《新电池法》在碳足迹、回收比例上设置了极高的绿色贸易壁垒。美国市场则充斥着政策的不确定性。在这种环境下,宁德时代作为一家中国企业,要在海外市场尤其是欧美市场开疆拓土,面临的不仅仅是商业层面的竞争。

这里我想往深了聊一点,出海建厂的隐形成本往往被市场低估了。如果在匈牙利等地大规模建厂,确实可以绕过部分关税壁垒,贴近欧洲客户。海外建厂涉及的劳工合规、环保审批、文化冲突以及供应链重构,都需要海量的资金填补。

资金用途的猜想也就随之产生。这50亿美元如果是为了在海外快速扩张,那它是一种进攻性的战略储备;但如果管理层预见到了海外业务可能遭遇“水土不服”,或者部分海外资产存在潜在的减值风险,那这笔融资就是一种防御性的“现金囤积”。

正如主流投资机构在近期研报中所形成的共识:对于已进入全球化博弈深水区的中国新能源巨头而言,未来的考卷上,题目不再仅仅是技术研发,而是如何在复杂的海外地缘环境下确保资产的安全性。

在此时选择募集巨额美元资金,与其说是为了建厂扩产,倒不如说是为自己修筑了一道应对非商业风险的现金护城河。

4

资本魔术:左手分红,右手对赌

我们再把目光拉回资本市场的微观操作层面。宁德时代在融资手段上的选择,同样值得玩味。

说实话,一边是大额分红,一边是高位配股,这种操作在A股和港股市场上总是容易引发争议。

财报披露后,宁德时代实施了丰厚的分红方案。对于持股比例较高的大股东和管理层而言,大额分红意味着巨额现金安全落袋。而在分红之后不久便抛出融资计划,客观上会对中小股东的权益造成稀释。这种股东利益的博弈,虽然合乎规则,但也在一定程度上反映了资本的冷峻。

有意思的是,传闻中提到的“发行可转债”这一备选方案。可转债不是简单的借钱,它更像是一种对股价和未来业绩的“对赌”。

如果在未来几年内,宁德时代能够顺利跨过技术迭代的关口,稳住海外市场,并且股价继续上行,那么可转债的持有者会乐于将债券转换为股票,公司相当于完成了高价增发。但如果周期律发威,业绩增速放缓导致股价无法支撑现有估值,那么这笔巨额的可转债就会变成沉重的债务负担和巨大的抛压悬在市场上空。

公司管理层在此时同时考虑股票发售和可转债,说明他们希望在融资规模和股权稀释之间寻找一个最优解。这也是一种典型的周期顶部的资本操作手法——在市场最愿意给高估值的时候,把所有能用的融资工具都摆上桌面,最大化地获取廉价资金。

回到文章开头提到的那个小米的对比。小米在2020年和2025年进行高位配售时,市场同样有无数种声音为其辩护,认为这是为了抢占华为受限后空出的市场份额、认为小米是为火爆的新能源汽车业务囤积研发资本,甚至大量专家鼓吹小米机器人可能要突破放量了。后来的事实证明,整个智能手机大盘的萎缩等种种问题,让小米股价依然不可避免地走向了价值回归。

宁德时代目前的处境有着惊人的相似感。它的储能业务发展迅猛,营收从2021年的136亿元暴增至2025年的624亿元。它的产品正在向船舶、工程机械、甚至低空动力等新兴赛道延伸。增长的故事依然很动听,但这些新故事的体量,在短期内还无法完全填补未来动力电池增速可能放缓带来的巨大估值落差。

5

结语:盛宴的尾声与周期律的敬畏

剥开繁复的财务数据和宏大的战略叙事,我们需要用一种更常识的眼光去审视这笔融资。

宁德时代依然是全球电池行业的王者,这一点毋庸置疑。它不再是那个只要躺在风口上就能享受匀速、线性高增长的少年了。随着体量的庞大,它变老了,也变重了。它变得像当年的小米、甚至更早期的那些制造业巨头一样,需要面对“主业天花板”的深度焦虑。

事物的发展从来不是直线上升的,分析师们会鼓吹如果宁德时代每年保持50%左右增速那么20xx年估值会达到个位数PE。

新能源行业已经取得了飞跃式的发展,未来也会更好地融入人类社会,但这并不等同于相关上市公司的股价和利润能够永无止境地飙升。从“产品”输出向“服务”模式的演进,需要时间,更需要跨越周期的耐心。

当巨头开始在巅峰时刻磨刀霍霍、大规模囤积粮草,往往意味着产业周期的拐点已经悄然逼近。对于普通的投资者而言,保持客观冷静,对“周期律”保持敬畏,是当下最应当具备的心态。

这50亿美元的融资,或许真的不是冲锋号,而是离场或是漫长过冬前的最后一次“高位换手”。

在资本的餐桌上,最危险的时刻,往往是菜品最丰盛的时候。

相关文章