仅上一财年分红9.69%后,7400亿郑州银行2025年继续不分红

来源:今日行长

原标题:仅上一财年分红9.69%后,7400亿郑州银行2025年继续不分红!营收、净利双升,核心一级资本充足率仅为8.45%…

郑州银行2025年度利润再次继续不分红,原因几何?

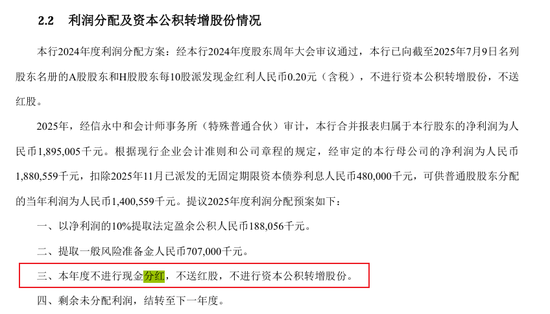

2026年3月30日,郑州银行董事会通过的2025年度利润分配预案公布:拟不进行现金分红,不送红股,不进行资本公积金转增股份。这是继2020-2023年该行连续四年未分红,2024年“短暂”分红9.69%后的又一次不分红决定。该行对分配预案的表态是:留存未分配利润有利于夯实高质量发展的资金基础,增强风险抵御能力,为经营稳定提供有力保障。

在刚刚结束的上市银行年度业绩会,多家银行官宣分红比例超过30%,更有甚者把“每年现金分红比例不低于30%”写进公司章程的背景下,郑州银行的选择在同业中略显“不同寻常”。在整个资本市场里,银行一直都是分红界的“卷王”,2024年42家A股上市银行分红总额超过6000亿,分红占比能到整个A股的27%;2025年,已公布财报的22家银行中,21家合计分红超过5800亿元,同比增百亿...

上市公司某一年度分红与否、分多少其实没有标准可言,可根据自身经营策略做决定,解剖郑州银行年度业绩情况或可对其分红选择有更深入理解。

ST风险解除即停摆,郑州银行2025年继续不分红

新规来了才分红、躲过ST风险就停,郑州银行的分红轨迹呈现出戏剧性的波动。

自2020年至2023年,该行连续四年实现盈利却未进行任何现金分红,成为A股42家上市银行中唯一连续四年不分红的机构,被投资者贴上“铁公鸡”标签。这一行为自然引发了投资者的不满,中证中小投资者服务中心(投服中心)曾专门向其发送股东质询函,质疑其分红政策的合理性。

在2023年度股东大会上,郑州银行的零分红预案还曾导致参会H股股东反对比例高达83.1%,但由于A股股东同意该议案的比例约达90%,即便H股反对声众多,郑州银行的不分红事实仍然得以通过。

转折点始于2024年4月,沪深交易所修订发布的“新国九条”明确规定:对最近一个会计年度净利润为正值、母公司报表年末未分配利润为正值的公司,若最近三年累计现金分红总额低于年均净利润的30%,且累计分红低于5000万元,将被实施“其他风险警示”。

对于已连续四年未分红的郑州银行而言,若2024年继续零分红,极有可能成为A股首家被ST的上市银行。在此背景下,该行于2025年3月推出2024年度分红方案,按每10股派发现金股利0.2元,分红总额约1.82亿元,分红率仅9.69%,虽已然符合监管要求,但远低于行业平均水平。当时郑州银行解释称,此举是综合考虑股东回报与业务发展需求,在满足监管要求的同时,尽可能留存资金用于补充资本。

然而,仅一年之后,郑州银行便在2025年度报告中再次提出零分红预案,理由是“留存未分配利润有利于夯实高质量发展的资金基础,增强风险抵御能力,为经营稳定提供有力保障”,同时强调“在金融监管趋严、资本约束强化背景下,以利润留存进行内源性补充是确保资本充足水平的主要有效途径”。

《今日行长》注意到,新浪博客某用户在该行2025年度利润分配暂不分红消息发布后公开发文表示,“我说过郑州银行有两个消息很重要:一个是打官司赢了后资金是不是到账;另一个是2025年的分红。上月底郑州银行发布2025年年报让我很失望,二个消息一个也没有兑现。不是郑州银行不可以再持有,而是这种持有会是遥遥无期,再说综合资讯来分析,暂时看不到有短期启动的希望。于是,我就决定认赌服输,清仓郑州银行。”

核心一级资本充足率仅为8.45%,资本补充压力凸显

郑州银行频频零分红背后的核心逻辑之一,主要围绕“资本补充”展开。

该行曾在回应投服中心质询函时表示,对中小银行来说,外部渠道补充资本能力较为有限,内源性的资本补充是保证资本充足、特别是核心一级资本充足水平的重要途径。因此,留存的未分配利润将用于补充核心一级资本,有利于缓解资本补充压力,提升资本充足水平,以支持业务发展,维护投资者的长远利益。

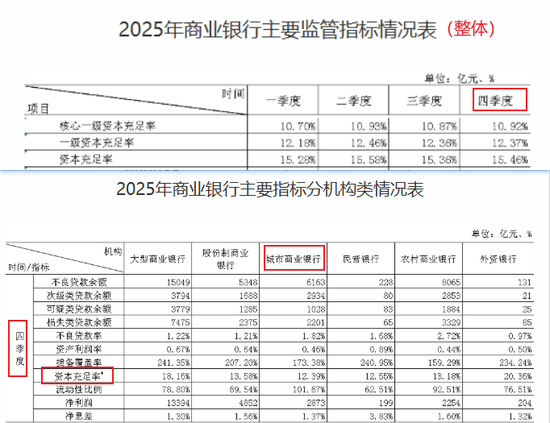

截至2025年末,郑州银行核心一级资本充足率仅为8.45%,较2024年下降0.25个百分点,这是其资本充足率连续第三年下降,仅高出7.5%的监管红线不到1个百分点;一级资本充足率10.44%,资本充足率11.71%,较2024年分别下降0.26个百分点和0.29个百分点,亦双双下滑。

就同业水平来看,国家金融监督管理总局数据显示,2025年4季度末银行业整体核心一级资本充足率、一级资本充足率、资本充足率分别为10.92%、12.37%、15.46%,其中城商行期末资本充足率均值为12.39%,无论是行业整体,亦或是城商行同赛道,郑州银行均与指标平均水平存在明显差距。

经梳理,目前A股已发布2025年财报的22家银行中,郑州银行核心一级资本充足率排名倒数第二,一级资本充足率排名倒数第四,资本充足率排名倒数第一,均位处尾部,进一步凸显其资本补充的紧迫性。

不过不可避免的现实是,郑州银行在资本补充渠道方面,却面临着多重制约。作为城商行、中小银行,郑州银行股权融资空间有限,2020年以来未进行过股权再融资;二级资本债发行成本持续上升,2025年发行的二级资本债票面利率达4.5%,较2023年上升0.8个百分点;而通过利润留存补充资本,成为郑州银行当下最现实的选择,这也正是其选择零分红的核心原因——

2025年零分红公告发布同期,该行亦明确披露将提取7.07亿元一般风险准备金和1.88亿元法定盈余公积,剩余未分配利润全部结转至下一年度,用于补充核心一级资本。这种“以利润换资本”的策略,确实能够短期有效地提升资本充足水平,代价则是在股东层面难以平衡即期回报与长期利益的诉求。

资产扩表近10%、营收净利低位回升,多元非息收入不足两成

资本压力之外,资产规模的扩张、盈利方面的持续承压,亦是影响郑州银行分红政策的重要因素。

财报显示,截至2025年末,郑州银行资产规模达7436.74亿元,同比增长9.95%,增速创2018年上市以来新高。企业预警通数据显示,这几年来郑州银行资产规模一路扩张,相较于2018年末的4661.42亿元累计增幅达59.54%,资本消耗加剧的同时,对资本补充亦提出了更高要求。

经营业绩表现上,2025年郑州银行实现营收129.21亿元,同比增长0.34%,归母净利润18.95亿元,同比增长1.03%。不过,这是该行在阶段性负增长后修复回升的“微笑”型低位增长——2025年营收、归母净利润虽表现双增,但尚未回升至2023年末营收136.67亿元、2022年末归母净利润24.22亿元的历史水平,且在行业承压环境下,两指标2025年增速远低于资产扩表增速,对分红支撑能力依旧较弱。

就郑州银行2025年盈利构成来看,来源较为单一且多元化收入支撑稍显薄弱。其中利息净收入是贡献营收的主力军。2025年,郑州银行实现利息净收入108.64亿元,较上年同比增长4.82%,占营业收入84.08%,对传统信贷业务依赖度较高。

而非息收入占营收比仅15.92%,不足两成。报告期内,郑州银行实现非利息收入20.57亿元,较上年同期下降18.13%,其中手续费及佣金净收入人民币4.06亿元,较上年同期下滑13.95%,郑州银行称主要是由于报告期内理财、资金管理、证券承销及承兑业务手续费佣金等下降。

资产质量方面,截至2025年末,郑州银行不良贷款率为1.71%,较2024年末下降0.08个百分点,拨备覆盖率为185.81%,较上年末提升2.82个百分点,呈现整体改善趋势,不良贷款率、拨备覆盖率优于城商行平均水平,但较银行业整体均值均有一定差距,风险抵御能力还需进一步增强。

值得一提的是,就在今年春节前,出身自邮储银行北分、空降郑州银行行长一年多的李红刚因个人原因辞任,目前郑州银行高管团队仅包括董事长赵飞、董秘韩慧丽、副行长孙润华,两位行长助理张厚林、高瑞,首席风险官潘峰,联席公司秘书韩慧丽、魏伟峰,不难发现,郑州银行当下行长、副行长等多个关键岗位仍存空缺,这对一家有着7000亿规模的上市银行来说实属罕见。

对于这家连续多年在分红问题上备受争议的城商行而言,未来,如何在夯实资本实力、优化经营结构、完善公司治理之间找到平衡点,兼顾业务稳健发展与股东合理回报,将成为郑州银行亟待破解的核心课题,也决定着其能否真正摆脱“铁公鸡”标签,实现高质量发展的长远目标。

相关文章