中海基金控股权“甩卖”:国联民生与外资联手退出,底价2.67亿捆绑转让

公募基金行业控股权转让再添重磅案例。近日,上海联合产权交易所披露了两则产权转让信息:国联民生证券股份有限公司与法国爱德蒙得洛希尔银行股份有限公司联合挂牌转让所持中海基金管理有限公司全部股权,合计转让比例达58.409%。两家股东均以“清仓式”方式退出,且设置“捆绑摘牌”条件——受让方须同时摘牌两家股东的全部股权。

两年“二进宫”,股东决意清仓退出

此次挂牌并非国联民生证券首次“试水”。早在2025年12月30日,国联民生证券便发布公告,拟公开挂牌转让所持中海基金33.409%股权,首次挂牌价格不低于经国资备案的评估结果。彼时评估采用市场法,中联资产评估集团给出的估值约1.53亿元,评估增值率高达92.87%。但首次挂牌后并未如期寻得买家。

时隔三个月,国联民生证券改变了策略。此次与外资股东法国洛希尔银行联合挂牌,两家合计转让58.409%股权。其中,国联民生证券转让33.409%股权,底价1.53亿元;法国洛希尔银行转让25%股权,底价1.14亿元。合计挂牌底价约2.67亿元。此次转让设置了关键条件:受让方须同时受让两家股东的全部股权。这意味着,潜在买家一次性即可获得中海基金的控股权。值得一提的是,国联民生证券的评估底价较上次挂牌无明显折让,反映出其并不急于低价出售,而是试图通过“控股权溢价”吸引战略投资者。

目前,中海基金股权结构为:中海信托股份有限公司41.591%、国联证券股份有限公司33.409%、法国爱德蒙得洛希尔银行股份有限公司25.000%。公司总部位于上海浦东陆家嘴金融圈,在北京设有分公司,并于2013年7月成立子公司中海恒信资产管理(上海)有限公司。一旦本次转让完成,国联民生证券与法国洛希尔银行将完全退出,中海信托仍为第一大股东,但持股比例不变。接盘方将成为仅次于中海信托的第二大股东,两家股东合计持股超过第一大股东,实际上已掌握控股权。根据两笔股权转让的挂牌信息,可以推算出中海基金的整体估值约在 4.56亿元至4.58亿元区间。

本次转让之所以引发市场关注,与近年来公募基金行业“控股权溢价”现象密切相关。在行业马太效应加剧的背景下,头部公募牌照价值水涨船高,而中小公募控股权往往意味着“补短板”或“牌照套利”的双重价值。此前,上银基金引入西班牙桑坦德投资成为20%持股外资股东,安信基金大股东也完成增持。此次中海基金控股权转让,预计也将吸引券商、银行或大型私募机构关注。

业绩低迷、规模缩水,接盘方面临多重考验

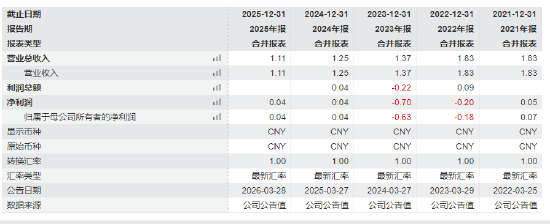

从经营数据来看,中海基金的业绩表现不容乐观。2024年全年,公司实现营业收入1.25亿元,2025年公司营业收入1.11亿元,净利润400万元,全年预计与上年基本持平。若按年化推算,盈利能力依然十分有限。

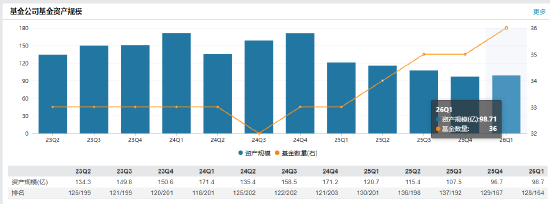

管理规模方面,中海基金长期处于“迷你”状态。截至2025年四季度末,公司管理规模为96.7 亿元,较2024年末的171.21亿元减少74.5亿元,缩水幅度超四成。与同于2004年成立的基金公司相比,中海基金在规模上处于垫底位置。

除业绩与规模承压外,公司还曾遭遇监管处罚。2025年4月,中海基金因在IPO网下询价过程中存在“未审慎报价、定价依据不充分”等六项违规行为,被中国证券业协会列入网下投资者限制名单6个月,并被要求参加合规教育。这一事件也反映出公司在投资运作环节存在内控短板。

对于潜在的接盘方而言,入主中海基金后需直面多重挑战。首先是规模困境——如何在激烈的行业竞争中将百亿规模做大,考验着新股东的渠道资源和品牌赋能能力。其次是业绩修复——公司净利润仅约三四百万元,盈利能力亟需提升。此外,如何理顺与第一大股东中海信托的关系,实现治理结构优化,也是新股东绕不开的课题。

此次转让能否顺利成交,接盘方将如何布局,公募牌照的控股权溢价又能兑现多少,市场将持续关注。在公募行业“强者恒强”的格局下,控股权易手能否成为中小公募“起死回生”的转折点,仍需时间验证。

相关文章