巴克莱称美联储缩表将耗时多年 或需降息来抵消金融环境收紧

巴克莱策略师表示,美联储向更小规模的资产负债表过渡,将需要央行与财政部之间进行密切协调,以防止市场波动过大。

他们写道,这一过程将导致金融环境收紧,而曾呼吁大幅削减规模达6.6万亿美元资产组合的美联储主席提名人凯文·沃什,可能不得不通过更低的政策利率来对冲这种收紧。

巴克莱策略师Anshul Pradhan、Samuel Earl和Demi Hu写道:“资产负债表正常化将是一个持续多年的过程。”他们补充称:“鉴于沃什希望缩表,以及美联储与财政部的目标并不总是同步,投资者很可能会在这个转换过程中要求风险溢价。”

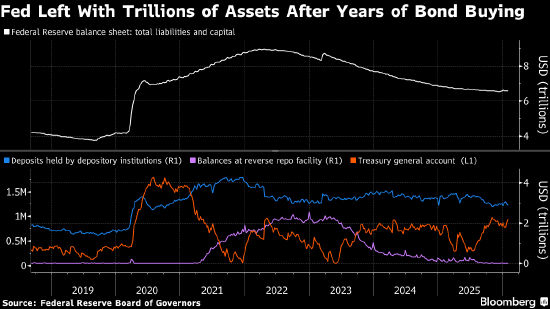

经历了全球金融危机和新冠疫情期间多轮资产购买之后,在2022年6月份的峰值时,美联储的资产组合从近20年前仅8000亿美元膨胀至最高约8.9万亿美元。

美联储在12月份停止了缩减资产负债表(这一过程被称为量化紧缩),原因是货币市场出现资金吃紧,推动超短期借贷利率飙升。

去年晚些时候政府借款增加与美联储缩表叠加,将资金从美联储的流动性工具中抽走,并减少了银行存放在央行的准备金。这促使美联储开始以每月400亿美元的速度购买国库券,向金融体系重新注入准备金。

巴克莱表示,沃什仅仅通过停止准备金管理购买(RMP)操作就可以缩减资产负债表,但这会带来资金压力卷土重来的风险。

在当前“充裕准备金”的框架下,美联储需要持有相当规模的美国国债,以确保有足够现金流入银行体系,使放贷机构能够满足监管要求并结算支付,而无需向央行借款。

巴克莱策略师写道:“要实现有意义的缩表,首先需要银行对准备金的需求下降。”

根据巴克莱的分析,如果美联储从2027年1月份开始把RMP降至零,以便让资产负债表以美元计保持不变,那么银行准备金占银行资产的比例要降至8%至9%。这远低于当前准备金余额2.94万亿美元对应的12%。

策略师写道:“综上所述,如果美联储结束RMP,更不用说重新启动量化紧缩,我们很可能会在不久后就观察到资金市场压力开始显现。”他们补充称:“这将与缩表目标背道而驰,因为美联储很可能被迫出手购买美国国债,就像2020年3月份那样。”

另一种选择是,美联储通过将到期的中长期国债以及抵押贷款支持证券(MBS)的偿还款项再投资到短期政府债务中,从而缩短其资产组合的平均久期。

但此举需要与财政部密切协调,因为它可能显著推高长期债券的发行需求和成本。沃什已表示,支持通过更新1951年的一项协议来改革美联储与财政部的关系。

巴克莱估计,在五年时间内,市场将不得不额外吸收接近1.7万亿美元的“10年期等价”债务,这将把借款成本推高40至50个基点。与此同时,美联储把中长期国债再投资到国库券,将使私营部门持有的短债占比从24%降至20%,可能会扭曲国库券市场。

策略师写道:“这两种结果对财政部而言都不理想。”

他们表示,美联储最终将不得不下调政策利率,以对冲更紧的市场环境。策略师称,大幅缩减资产负债表是可能的,但美联储与财政部需要清晰阐明各自目标,“让市场知道将会发生什么”。

相关文章