IPO雷达| 锐石创芯闯关科创板,低价策略深陷同质化困局

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

随着锐石创芯(重庆)科技股份有限公司科创板IPO获受理,这家聚焦射频前端芯片及模组的企业,凭借滤波器自主研发量产能力及OPPO、华为、小米等知名股东背书,成为国产替代赛道的关注焦点。

作为国家级专精特新重点“小巨人”企业,锐石创芯宣称已构建覆盖芯片设计、滤波器制造、模组封装与测试的全产业链能力,2024年完成从Fabless向Fab-lite模式转型,跻身国内射频前端厂商第五位。但报告期内(2022-2025年上半年)的财务数据显示,公司仍处于持续亏损状态,累计净亏损超11.5亿元,核心财务指标表现疲软,与招股书中的发展愿景形成反差,也引发市场对其持续经营能力及信息披露真实性的质疑。

低价策略背后

锐石创芯是国内极少数具备射频滤波器生产能力的射频前端模组厂商,2022年、2023年和2024年,公司营收3.7亿元、6.49亿元和6.69亿元,同期亏损分别达3.28亿元、3.28亿元和3.53亿元。

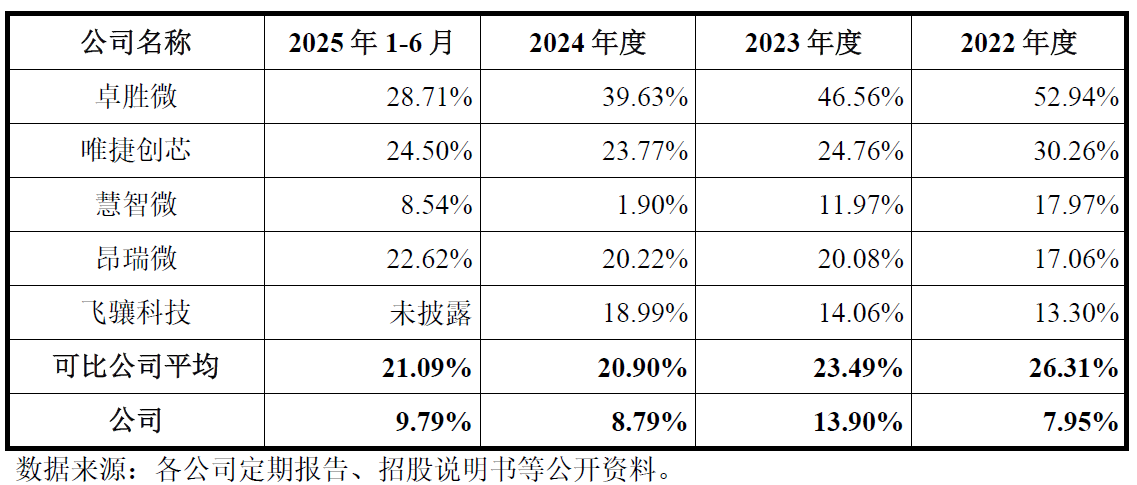

毛利率持续低迷是锐石创芯最突出的财务痛点。报告期内,公司主营业务毛利率分别为7.95%、13.90%、8.79%和9.79%,而同期国内同行业可比公司平均毛利率分别达26.31%、23.49%、20.90%和21.09%,公司毛利率在大部分年份不足同业均值的一半,差距显著。

数据来源:公司公告、界面新闻研究部

对于毛利率偏低,锐石创芯表示,“公司正处于规模扩张期,为开拓市场、导入客户,结合市场竞争情况制定了较低的销售价格。”

从实际经营看,锐石创芯核心产品确实呈单价持续下滑态势,2022-2025年上半年,整体产品平均单价从2.49元/颗降至0.99元/颗,其中5G射频前端模组单价从4.29元/颗跌至1.68元/颗,4G模组从2.43元/颗降至1.36元/颗,降价幅度均超40%。2024年,公司更是对5G射频前端模组主动降价,导致该产品毛利率同比下滑11.9个百分点至8.74%。

低价策略带来了部分市场成效。2024年公司5G射频前端模组收入同比增长34.94%,成功进入OPPO、中兴等头部终端厂商供应链。但是,低价背后是否暗藏产品同质化困局,仍需深究。

射频前端市场竞争激烈,全球76%的份额被高通、博通等美日企业占据,国内除卓胜微、飞骧科技等同业外,麦捷科技、好达电子、信维通信等企业均布局SAW滤波器,与锐石创芯形成直接竞争。

从产品结构看,锐石创芯4G射频前端模组长期占据主导地位,2022年占91.43%,该品类毛利率仅维持在6%-9%区间,远低于5G模组;相对高价值量的5G模组占比虽逐步提升至2025年上半年的47.23%,但仍低于昂瑞微等同业的5G产品占比。

此外,锐石创芯射频分立器件毛利率持续为负,无人机模组毛利率波动剧烈,产品盈利能力整体偏弱。尽管公司强调自身具备滤波器自主生产的差异化优势,但在中低端市场竞争中,低价仍是其抢占份额的核心手段,这也侧面反映出其产品在高端领域缺乏足够竞争力,同质化竞争压力不容忽视。

直销比例下滑,应收账款周转率持续恶化

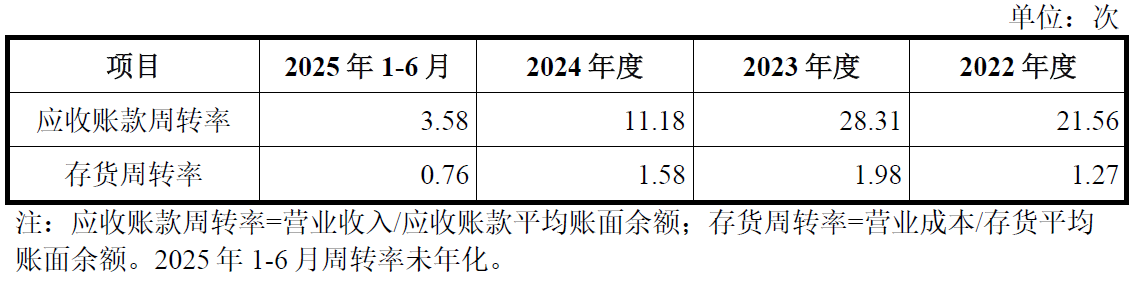

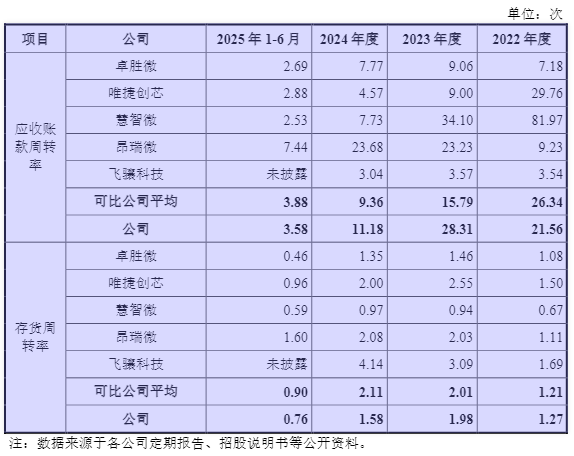

应收账款周转效率的持续恶化,是锐石创芯面临的另一大财务难题。2023年、2024年及2025年上半年,公司应收账款周转率分别为28.31、11.18和3.58,呈现断崖式下滑态势,意味着公司资金回收速度持续变慢,应收账款占用资金规模不断增加,流动性压力加剧。

针对应收周转率下滑,锐石创芯称主要受品牌客户转直供的影响。通常而言,直销模式下客户多为大型品牌企业,信用资质较好,可给予更长的回款周期,而经销模式下,公司给予的账期较为谨慎。

数据来源:公司公告、界面新闻研究部

但诡异的是,锐石创芯直销收入比例并未上升,反而持续下降,2024年直销收入占比为37.93%,2025年上半年进一步降至25.47%,与应收账款周转率同步下滑的趋势形成矛盾,公司给出的解释难以自圆其说。

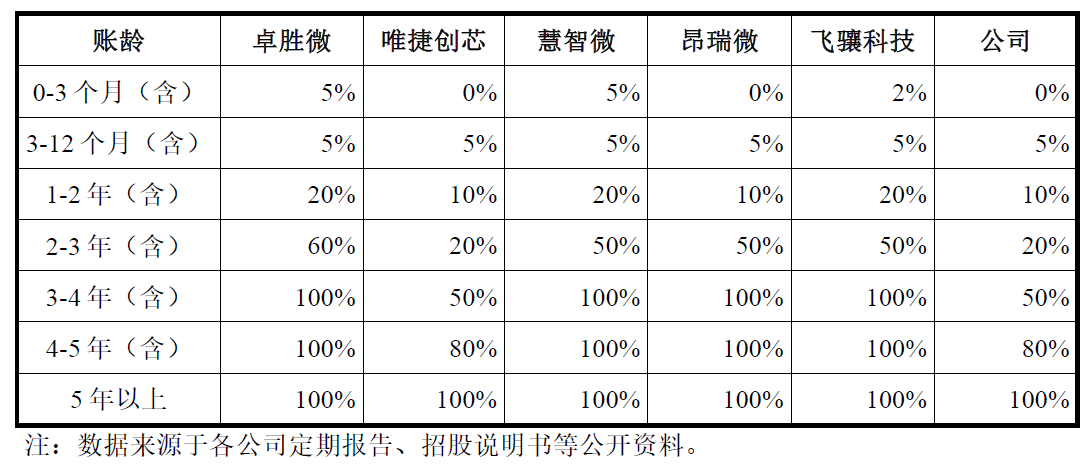

市场普遍质疑,应收账款周转率持续下滑的核心原因可能是锐石创芯整体放宽了信用账期。根据公司披露的信用政策,应收账款按账龄计提预期信用损失,1年以内计提比例为5%,1-2年为10%,整体计提标准较行业可比公司相对更加宽松。

数据来源:公司公告、界面新闻研究部

结合行业惯例,电子元器件企业多按客户信用等级设定30天、60天等账期,而锐石创芯为留住客户、扩大销售,可能对经销商及部分品牌客户延长了回款周期,导致应收账款余额激增,周转率下滑。

存货周转率低迷,库存积压风险凸显

与应收账款周转率同步下滑的,还有锐石创芯的存货周转率,这一指标自2023年持续低于同业平均水平,凸显出公司库存管理能力薄弱,存在明显的库存积压问题。

2023年、2024年及2025年上半年,公司存货周转率分别为1.98、1.58和0.76,呈持续下降趋势,且下降幅度逐步扩大,反映出公司存货周转速度不断变慢,产品去化压力加剧。

数据来源:公司公告、界面新闻研究部

从存货规模看,报告期内锐石创芯存货账面价值持续攀升,从2022年末的1.79亿元增至2025年上半年的3.44亿元,两年半时间增长92.18%,占流动资产的比例从21.72%升至36.62%,存货占比过高导致资金周转效率偏低。

存货积压的背后,是锐石创芯产销率下滑及产品竞争力不足的问题。报告期内,公司产销率分别为102.81%、88.57%、81.10%和106.30%,2023-2024年产销率持续低于100%,意味着产品生产规模超过销售规模,导致库存积压。此外,射频前端技术迭代速度快,若公司产品未能及时跟上技术升级节奏,或因市场竞争导致订单减少,现有存货可能面临淘汰风险,进一步增加存货跌价压力。

固定资产激增,折旧摊销归集合理性存疑

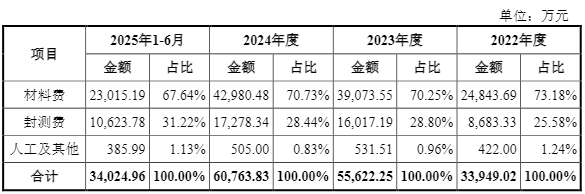

2024年以来,锐石创芯固定资产规模显著增加,核心原因是公司高性能滤波器晶圆制造基地正式通线投产,新增大量生产用机器设备,推动其完成Fab-lite模式转型。但固定资产增加并未带来主营业务成本中折旧摊销的同步增长,反而呈现“固定资产激增、营业成本折旧偏少”的反常现象。

锐石创芯固定资产折旧摊销被归集于主营业务成本中的“人工及其他”科目,2025年上半年该科目金额仅为385.99万元,数额明显偏低。与之形成对比的是,公司同期研发费用、管理费用中的折旧摊销金额均高于营业成本中的相关金额,与“固定资产以机器设备为主”的披露信息不符。

数据来源:公司公告、界面新闻研究部

根据会计准则,固定资产折旧需遵循“谁受益、谁承担”的原则,生产车间使用的机器设备折旧应计入制造费用,最终归集至主营业务成本;研发用固定资产折旧计入研发支出,管理用固定资产折旧计入管理费用。

锐石创芯作为Fab-lite企业,新增机器设备主要用于滤波器生产及模组制造,对应的折旧理应大部分计入主营业务成本,而非研发或管理费用。

会计师童小军对界面新闻记者表示,关于折旧摊销归集的合理性,锐石创芯未在招股书中给出详细说明,如果通过将生产用固定资产折旧计入研发费用或管理费用,会人为降低主营业务成本、美化毛利率水平。

现金流持续为负,“稳步改善”表述引误导质疑

经营性现金流持续承压,是锐石创芯持续经营能力面临的核心考验。

2023年、2024年及2025年上半年,公司经营性现金流净额分别为-2.21亿元、-2.62亿元和-1.39亿元,持续为负且缺口呈扩大趋势,反映出公司核心业务造血能力严重不足。

但锐石创芯在招股书“本次募集资金投资项目的确定依据”中明确提到,“财务状况方面,公司资产质量良好,经营性现金流稳步改善”,这一表述与实际财务数据严重不符。从数据来看,公司经营性现金流净额持续为负,且2024年缺口较2023年扩大18.55%,2025年上半年亦未有改善迹象,根本不存在“稳步改善”的迹象。在投行人士杨鸣看来,锐石创芯此类表述可能存在误导投资者的嫌疑。

作为国产射频前端赛道的参与者,锐石创芯的滤波器自主研发量产能力及全产业链布局具备一定竞争力,也获得了头部资本及终端厂商的认可。不过,国内射频前端国产替代进程加速,行业竞争日趋激烈,企业需依靠技术创新及产品升级实现盈利突破,而非单纯依赖低价策略。

此次IPO暴露的问题,折射出锐石创芯在经营战略、财务核算及信息披露等方面存在的短板,若长期无法解决,不仅可能影响其IPO进程,还会制约其后续发展。

相关文章