亏损下高溢价押注半导体,盈新发展5.2亿跨界收购迷局

盈新发展(维权)(000620.SZ)的两则公告引发资本市场剧烈震荡。

这家公司先是宣布拟以现金5.2亿元收购广东长兴半导体科技有限公司(以下简称 “长兴半导体”)60%股权,跨界进入存储芯片封装测试领域,试图通过“文旅+科技”战略转型破局;仅时隔3日后,盈新发展发布的2025年度业绩预告,预计亏损9.5亿-12亿元,连续第三年扣非净利润为负。

一边是文旅主业持续亏损的困境,一边是高溢价跨界半导体的激进布局,这场看似“自救”的收购背后,隐藏着估值合理性、资金压力、行业适配性等多重疑问,市场对其能否真正扭转颓势充满担忧。

亏损加剧下的跨界豪赌

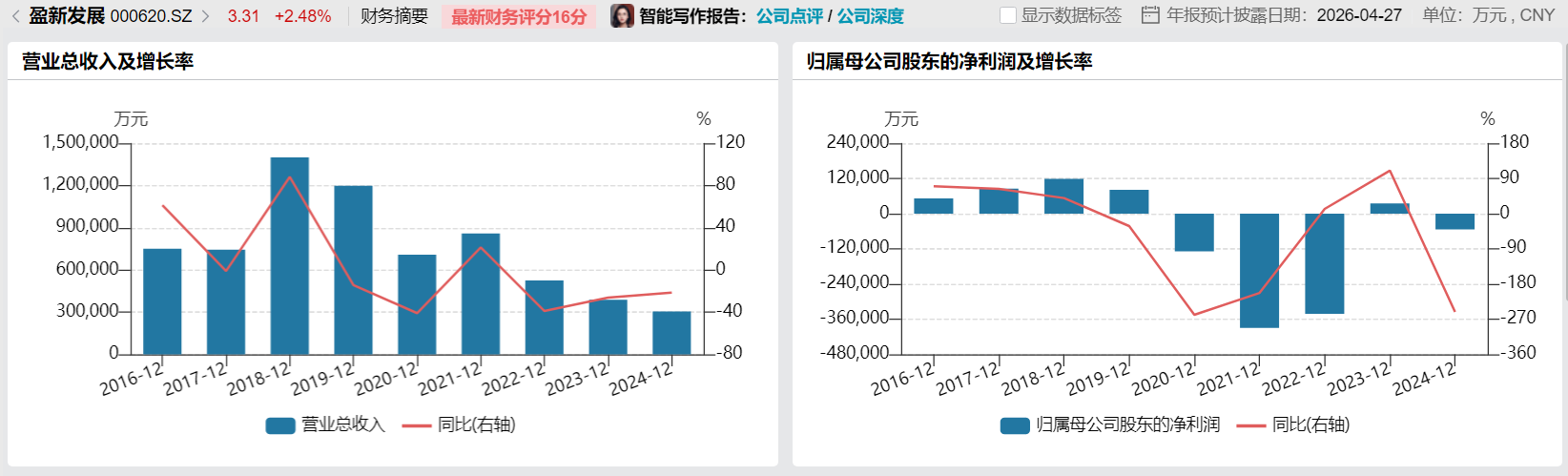

盈新发展的收购决策,与主业深陷泥潭不无关联。公司预计2025归属于上市公司股东的净利润亏损9.5亿-12亿元,扣非后亏损扩大至9.93亿-12.54亿元,基本每股收益亏损0.16-0.20元,较上年同期的亏损0.09元进一步恶化。

盈新发展表示,亏损主因是“房地产项目交付不足”导致收入下滑,以及“资产减值准备的计提”。

更严峻的是,盈新发展营收已连续三年下滑,并且2023年、2024年扣非净利润已连续为负,若2025年审计结果仍为负数,将触及《深圳证券交易所股票上市规则》中 “最近三个会计年度扣非前后净利润孰低者均为负值” 的条款,存在被实施其他风险警示(ST)的可能。由此,斥资5.2亿元收购半导体公司,难免被市场解读为“保壳”压力下的紧急转型。

“文旅行业受宏观经济影响周期长,盈新发展主业持续亏损且目前看不到明显好转迹象,跨界科技赛道或许是一次‘求生’行为。” 长期关注上市公司重组的投资人徐宏对界面新闻记者表示,“但问题在于,作为连续亏损的公司要拿出巨额现金收购,这对资金链和整合能力都面临极大考验。”

盈新发展将此次收购置于“文旅+科技”的战略框架下,称旨在“分散公司现有主业的经营风险”并“打造第二增长曲线”。然而,外界质疑“文旅”与“半导体封装测试”之间究竟存在何种协同效应。盈新发展对此解释称,“文旅板块的酒店、数字化景区及各类沉浸式体验项目,则对存储芯片的高速读写和环境适应性提出较高要求。”不难看出,所谓的“科技”战略,更像是一个模糊的方向,而非有清晰路径的产业延伸。

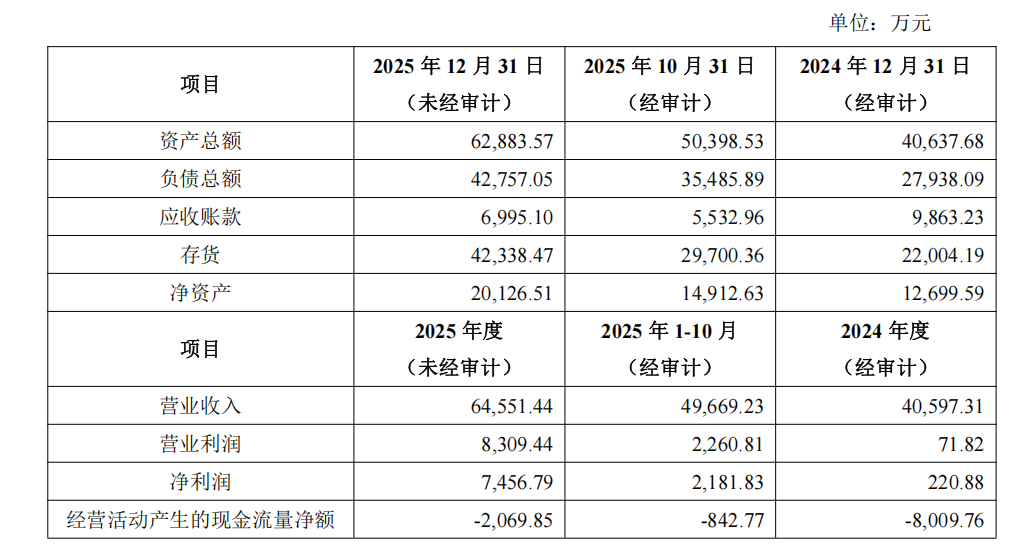

从收购标的看,长兴半导体的业绩表现充满不确定性。财务数据显示,该公司2024 年净利润220.88万元,2025年则飙升至7456.79万元(未经审计),一年间净利润增长超33倍。值得注意的是,长兴半导体业绩爆发主要依赖2025年第四季度存储芯片价格的大幅上涨,而存储芯片行业具有强周期性特征,价格波动剧烈。更关键的是,公司的经营活动现金流持续为负,2023-2025年分别为-8009.76万元、-842.77万元和-2069.85万元,盈利质量堪忧。

“短期业绩暴增不代表长期竞争力,存储芯片价格涨得快是主要因素。” 徐宏表示,“长兴半导体2025年的高利润更像是行业周期红利下的偶然结果,盈新发展在此时高溢价收购,或许很可能踩在周期高点上,未来面临业绩回调的风险极大。”

330%增值率背后的估值争议

引发市场忧虑的核心点在于本次收购超高的估值和标的公司脆弱的财务基本面。

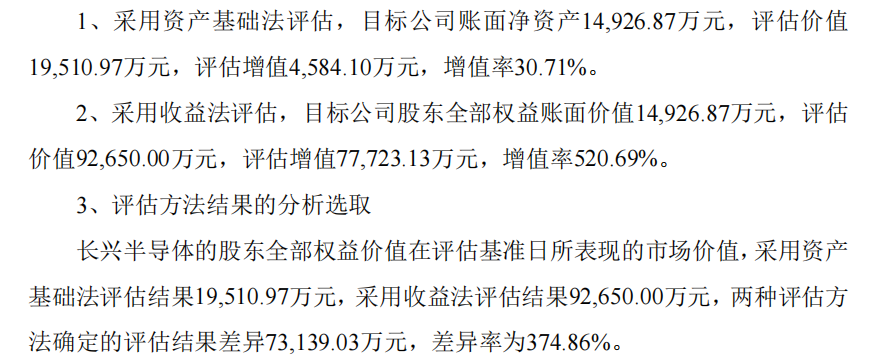

长兴半导体100%股权的交易估值为8.67亿元,相较于2025年末2.01亿元的净资产,增值率高达330.61%。这一高溢价源于评估机构采用的收益法评估结果——截至2025年10月31日,长兴半导体股东全部权益账面价值1.49亿元,收益法评估值为9.27亿元,增值率520.69%。

与之形成鲜明对比的是,采用资产基础法评估的结果仅为1.95亿元,增值率仅30.71%,两种方法的评估差异高达7.31亿元,差异率374.86%。

盈新发展最终选择了收益法作为定价依据,理由是长兴半导体作为高新技术企业,其研发能力、技术积累等无形资产价值难以通过资产基础法完全体现。

但从股价反应来看,这一选择遭到市场质疑。“资产基础法反映的是现有资产的重置成本,而收益法则完全建立在未来业绩高速增长的预期之上。两种方法差异如此巨大,说明标的公司的有形资产价值有限,价值几乎押注在未来的业绩承诺上,其现有有形资产的价值贡献很小。” 审计从业人员张璐诗对界面新闻记者谈到,“对于半导体这种周期性强、技术迭代快的行业,未来盈利预测的不确定性极高,以此为基础的高估值风险较大。”

长兴半导体的资产质量并不乐观。截至2025年12月末,该公司负债总额4.28亿元,资产负债率达68%。存货规模激增至4.23亿元,占资产总额的67.3%,应收账款为6995.10万元。高额存货意味着未来可能面临减值风险,而应收账款回收不确定性也将影响现金流稳定性。存货占比近七成、负债高企、现金流持续为负的公司,被给予330% 的增值率,实在难以令人信服。

此外,评估基准日的选择也引发争议。本次评估基准日为2025年10月31日,而2025年第四季度正是存储芯片价格大幅上涨的阶段,长兴半导体的业绩和净资产在此后两个月大幅提升。若以2025年末净资产计算,实际增值率已较评估基准日显著下降,这意味着收购定价未能充分反映标的资产的最新价值变化。

双重不确定性笼罩

对于连续亏损的盈新发展而言,5.2亿元的现金收购款无疑是一笔重要支出。公司称,收购资金来源为“自有及自筹资金”,但未披露具体比例。有业内人士分析,公司深陷亏损,自有资金储备有限,自筹资金大概率依赖银行贷款等债务融资,这将进一步加剧公司的财务压力。

交易协议的付款安排显示,5.2亿元收购款分三期支付:第一期1.3亿元(25%)在协议生效后10个工作日内支付,第二期1.4亿元(26.92%)在交割后10个工作日内支付,第三期2.5亿元(48.08%)需在交割后12个月内且转让方完成相关资产处置后支付。同时,转让方海南兴煜投资需支付1.2亿元业绩补偿保证金。对于已经亏损的盈新发展来说,前期支付的2.7亿元已经是不小的压力,若后续标的业绩不达标,即便能收回部分补偿,也难以弥补资金占用成本。

业绩承诺条款同样暗藏风险。根据协议,长兴半导体需在2026-2028年实现累计净利润不低于2.4亿元,其中2026年不低于7500万元,2026-2027年累计不低于1.55亿元。若任意年度实际累计净利润未达承诺的90%,转让方需进行现金补偿。

从过往业绩看,长兴半导体2025年的高利润依赖行业周期红利,要实现未来三年年均8000万元的净利润,难度较大。更关键的是,长兴半导体的主要原材料存储晶圆依赖三星、SK 海力士等厂商的代理商采购,未与原厂签订长期供货合同,若面临关税政策变化、晶圆提价或供应中断,将直接影响生产经营。此外,对赌协议看似保护了上市公司,但实际上是将收购后最大的经营不确定性,转移给了原股东。如果行业真的转冷,原股东是否有足够的现金实力履行补偿义务,也要打上一个问号。更重要的是,对赌并不能消除行业周期和经营本身的风险,最终受损的仍是上市公司全体股东的利益。

本次收购完成后,预计将产生高额商誉。按照5.2亿元收购价和长兴半导体60%股权对应的净资产1.21亿元计算,本次交易形成的商誉约为3.99亿元。若未来长兴半导体业绩未达预期,这笔商誉将面临减值,同时会进一步加剧盈新发展的亏损。

目前,该交易尚需提交公司股东大会审议。在主营亏损扩大、可能面临ST风险的阴影下,股东们是否会批准这笔充满争议的跨界收购,将成为检验市场信心的下一道关卡。

相关文章