净利翻倍,合赚243.64亿!十家银行系险企2025观察:中信保诚、光大永明扭亏为盈,5家公司净资产下降?

来源:险企高参

<文|空流霜 编|顾柠>

银行系在寿险公司当中表现突出。

目前,大部分非上市保险公司2025年第四季度偿付能力报告均已发布,银行系在寿险公司当中表现突出。泰康、中邮、工银安盛领衔,57家寿险公司2025年有啥看点?共赚666亿,7家机构扭亏,一家机构资不抵债;银行系、合资机构发力迅猛…

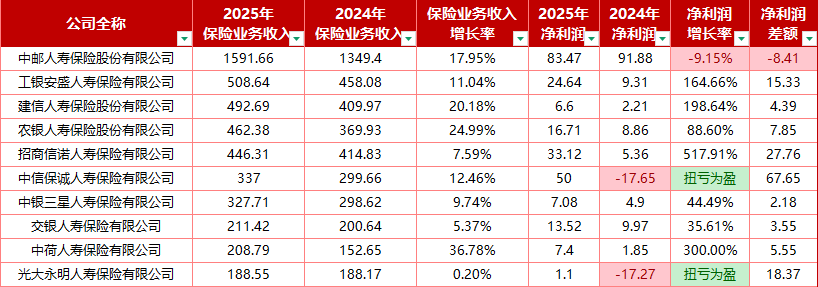

工银安盛、光大永明人寿、建信人寿、交银人寿、农银人寿、招商信诺、中荷人寿、中信保诚、中银三星、中邮人寿十家公司合计实现保险业务收入4775.15亿元,同比增长15.29%,仅中邮人寿保费规模突破千亿元;合计净利润243.64亿元,同比大幅增长145.06%,中信保诚、光大永明实现扭亏为盈,银行系寿险公司全年无一亏损。

投资端呈现明显分化,投资收益率简单平均值微升至4.153%,综合投资收益率则全部下降,平均值仅1.71%;资产规模整体向好,总资产同比增长9.59%至2.7万亿元,净资产合计增长19.24%但有5家公司出现下滑。

仅中邮保费超千亿

中信保诚、光大永明扭亏为盈

十家保司保险业务收入达到4775.15亿元,同比增长15.29%。

从保险业务收入规模上看,中邮人寿以1591.66亿元的保险业务收入居首,工银安盛、建信人寿分别以508.64亿元和492.69亿元紧随其后。其余机构集中在200-500亿元的区间,仅光大永明不足200亿元,为188.55亿元。

从保险业务收入增长率来看,农银人寿、中荷人寿、建信人寿表现较为亮眼,增长率分别为24.99%、36.78%、20.18%,而光大永明人寿增长率较低,仅为0.20%。此外,交银人寿,招商信诺人寿,中银三星人寿保费收入增长不足10%。

净利润方面,十家保司合计为243.64亿元,较去年的99.42亿元大幅增长145.06%。

中邮人寿依旧霸榜,以83.47亿元的净利润领先,但较去年的91.88亿元略有下降,降幅为9.15%。中信保诚、招商信诺分别以50亿元和33.12亿元的净利润表现出色。中荷人寿、中银三星人寿、建信人寿、光大永明人寿净利润不足10亿。值得一提的是,2025年,银行系寿险公司无一亏损。

净利润增长率方面,招商信诺、建信人寿、中荷人寿表现突出,增长率分别为517.91%、198.64%、300.00%,而中邮人寿出现负增长,降幅为9.15%。此外,中信保诚人寿及光大永明人寿实现扭亏为盈。

投资收益率微上升

综合投资收益率全线下降

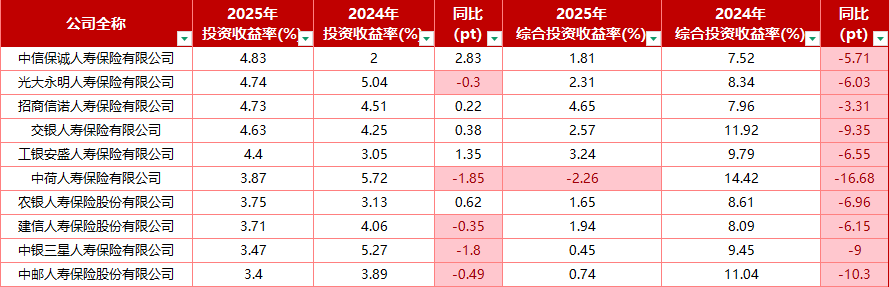

2025年,十家保司的投资收益率简单平均值为4.153%,较2024年的4.092%微微上升0.061个百分点。不过,各公司之间的表现存在一定差异。

五家机构的投资收益率大于4%,分别为中信保诚、光大永明、招商信诺、交银人寿和工银安盛,投资收益率分别为4.83%、4.74%、4.73%、4.63%和4.4%。另外五家机构的投资收益率小于4%,分别是中荷人寿、农银人寿、建信人寿、中银三星人寿和中邮人寿,投资收益率分别为3.87%、3.75%、3.71%、3.47%和3.4%。

去年的投资收益率与2024年对比增长方面,中信保诚、交银人寿、工银安盛和农银人寿实现了正增长,增长率分别为2.83pt、0.38pt、1.35pt和0.62pt,而光大永明、中荷人寿、中银三星和中邮人寿则出现了负增长。

综合投资收益率方面,十家保司全部呈现出同比下降的态势,且综合投资收益率简单平均值下降了8.004个百分点至1.71%。此外,中荷人寿的综合投资收益率是负值为-2.26%。

资产规模普遍向好

5家公司净资产下降

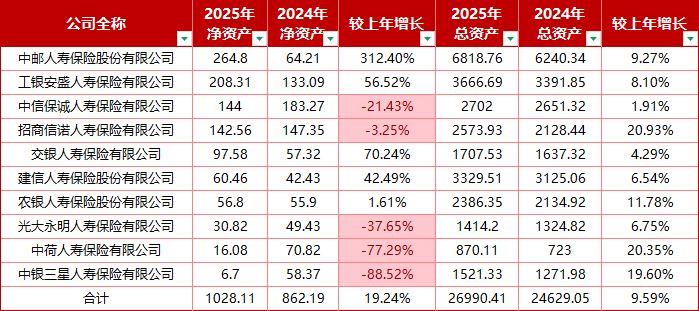

2025年,十家保司净资产合计较2024年的862.19亿元增长19.24%至1028.11亿元。

净资产规模上,中邮人寿以264.8亿元居首,工银安盛以208.31亿元紧随其后,是仅有破200亿的两家公司。其余公司净资产均在200亿元以下。中荷人寿、中银三星人寿净资产均较低,分别为16.08亿元和6.7亿元。

净资产增速方面,中邮人寿、工银安盛、交银人寿和建信人寿表现突出,增速分别为312.40%、56.52%、70.24%和42.49%;而中信保诚、招商信诺、光大永明、中荷人寿和中银三星人寿则出现负增长,增速分别为-21.43%、-3.25%、-37.65%、-77.29%和-88.52%。

总资产方面,十家保司总资产合计较2024年的2.46万亿元增长9.59%至2.7万亿元。其中中邮人寿总资产为6818.76亿元,工银安盛总资产为3666.69亿元,建信人寿总资产为3329.51亿元,其余公司不到3000亿。此外,中荷人寿总资产不足千亿。

从总资产增速来看,招商信诺、中荷人寿、中银三星人寿、农银人寿表现较好,增速分别为20.93%、20.35%、19.60%、11.78%,四家机构均超两位数增长,其余公司由于总资产规模基数较大导致增长较慢,如中邮人寿、工银安盛和建信人寿,增速分别为9.27%、8.10%和6.54%。

中荷、交银出售金融资产

使核心偿付能力充足率上升

随着保费、资产规模的扩张,会促使偿付能力充足率下降。不过,十家保司的偿付能力充足率依旧全部达标。监管要求,核心偿付能力充足率不得低于50%,综合偿付能力充足率不得低于100%。

中荷人寿、交银人寿的核心偿付能力充足率略有上升,其中中荷人寿系实际资本较上季度减少11.06亿,主要原因包括金融市场波动导致可供出售类金融 资产浮亏及经营损益。交银人寿于2025年四季度将持有至到期投资的债券全部重分类为可供出售金融资 产,影响核心及综合偿付能力充足率上升。

不过有部分企业的偿付能力充足率略靠近红线。例如中邮人寿、建信人寿、农银人寿、光大永明的核心偿付能力充足率分别为92.19%、92%、82.09%、73.85%。

风险综合评级上,A类以上为6家,其余4家为B类。

相关文章