美银Hartnett:小盘股比科技股更值得押注,科技巨头不再是赢家

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华尔街见闻

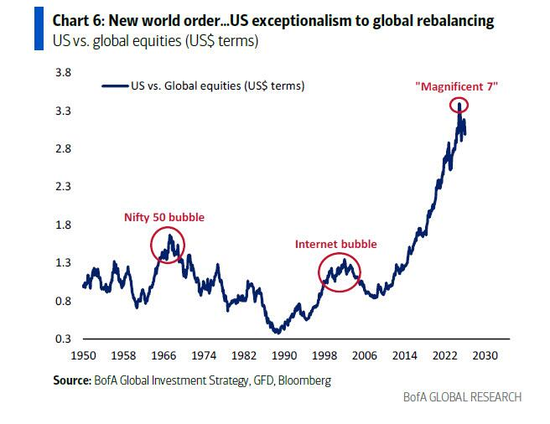

Hartnett认为,2025-2026年标志着“美国例外论”的终结和“全球再平衡”的开始。在新的周期中,赢家将不再是美国的科技巨头,而是国际股票、中国消费股以及新兴市场的大宗商品生产商。

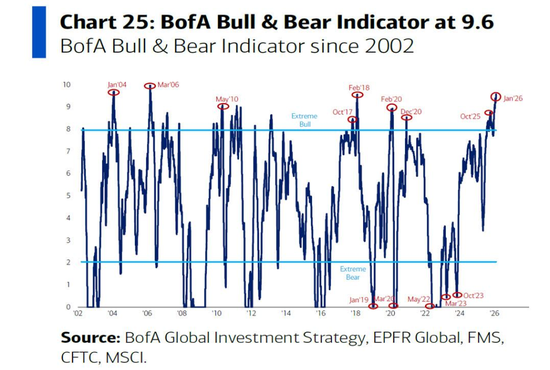

当华尔街“牛熊指标”(Bull & Bear Indicator)飙升至2006年以来的最高水平时,市场的每一次呼吸都充满了危险的味道。

一个月前,美银首席投资策略师Michael Hartnett重新设计的这一指标发出了明确的“卖出”信号。而截至目前,该指标已进一步攀升至9.6——一个自2006年3月以来从未见过的极端读数。

Hartnett分析称,这是“仓位峰值、流动性峰值、不平等峰值”三重叠加的产物。

对于2026年的资产配置,Hartnett的结论简单而残酷:“做多主街,做空华尔街”( long Main St, short Wall St)。

换言之,资金应当从拥挤的科技巨头和加密货币中撤离,转向受益于实体经济复苏的小盘股和国际市场。

“牛熊指标”的警报

这一轮市场回调的路径,精准地印证了Hartnett的预警。

一月底,市场突然崩盘,软件股连续8天的创纪录暴跌,随后恐慌情绪如传染病般蔓延:白银价格崩盘,比特币创下自FTX丑闻以来的最大跌幅,紧接着是多策略基金的去杠杆(degrossing)导致基差交易告急。

最终,随着谷歌(GOOGL)和亚马逊(AMZN)因资本开支指引飙升而股价重挫,这股寒意彻底击穿了半导体板块和“七巨头”(Mag 7)。

值得一提的是,此次暴跌的导火索具有高度的政治色彩。Hartnett指出,特朗普提及Kevin Warsh(被市场视为鹰派人物)作为提名人选,直接引发了比特币单周30%的暴跌。

自2025年10月以来,加密货币市场已蒸发2万亿美元市值,相当于美国消费者支出的10%。Hartnett警告,这种财富效应的逆转,将在未来几个月对经济造成实质性打击。

科技巨头的“资本开支陷阱”

为何曾经的避风港——科技巨头(Big Tech)不再安全?核心在于其资产负债表的急剧变动。

市场预计,科技巨头们在2026年的AI相关资本开支(Capex)将高达6700亿美元,这相当于其合并现金储备的96%。作为对比,2023年这一比例仅为40%(1500亿美元)。

这意味着,科技巨头正在从“轻资产”极速转向“重资产”模式。它们不再拥有最好的资产负债表,也不再具备无限的股票回购能力。这种商业模式的根本性转变,构成了对2020年代科技股市场领导地位的最大威胁。

与之形成鲜明对比的是“主街”的逻辑。

Hartnett认为,特朗普政府为了应对选民对生活成本的不满,将通过干预能源、医疗、信贷和电力价格来压低通胀。这种政策导向,叠加AI对劳动力市场的降温作用,将导致2026年通胀意外下行,从而利好小盘股和中盘股。

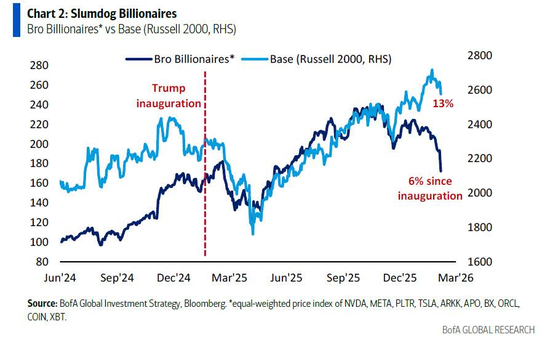

事实已经开始验证这一逻辑:自新政府就职以来,以NVDA、META、比特币为代表的“亿万富豪兄弟概念股”(Bro Billionaire plays)仅上涨6%,而同期小盘股涨幅已达13%。

资金大挪移:逃离泡沫,寻找洼地

最新的EPFR数据显示,市场正在发生剧烈的风格切换:

避险资产失宠:黄金基金出现自2025年11月以来的首次周度净流出(8亿美元),加密货币基金更是流出15亿美元。这仿佛在宣告,自大选以来涌入加密货币ETF的700亿美元资金从未存在过。

价值洼地吸金:资金疯狂涌入低估值市场。韩国股市录得52亿美元的历史最大周度流入,欧洲股市也迎来了自2025年4月以来的最大流入。

债市长牛:投资级债券(IG bonds)已连续41周获得资金净流入。

Hartnett提醒投资者关注关键的“泡沫支撑位”:科技股ETF(XLK)的133美元、比特币的5.8万美元、以及黄金的4550美元/盎司。

哈特内特还表示,如果没有系统性事件发生——例如美元飙升(DXY 指数达到 100)以及相关的国债收益率暴跌,目前的下跌应被视为一次“巨大、健康且迟来的泡沫去化”。

展望2026:全球再平衡

将视野拉长,我们正处于类似1971年、1989年或2009年的历史转折点。

Hartnett认为,2025-2026年标志着“美国例外论”的终结和“全球再平衡”的开始。在新的周期中,赢家将不再是美国的科技巨头,而是国际股票、中国消费股以及新兴市场的大宗商品生产商。

对于投资者而言,现在的战术非常清晰:在泡沫破裂的轰鸣声中,寻找那些被长期忽视的、与实体经济紧密挂钩的资产。

相关文章