绿联科技A+H:利润率承压、现金流骤降 大股东五个月内减持超10亿

登录新浪财经APP 搜索【信披】查看更多考评等级

出品:新浪财经上市公司研究院

作者:木予

A股市值一年涨超120%,绿联科技马不停蹄地奔赴港股。

2月2日,深圳市绿联科技股份有限公司(简称:绿联科技)正式向港交所递交发行境外上市外资股并在主板挂牌上市的申请,由华泰国际担任独家保荐人。不过,资本市场似乎对此反应并不热烈。赴港公告发布后,公司股价却连续4个交易日收跌,区间累计降幅达13.2%。

招股书显示,2023-2025年前三季度,绿联科技总营收分别为48.01亿元、61.66亿元、63.61亿元,对应净利润分别为3.94亿元、4.60亿元、4.67亿元。而据2025年全年业绩预告披露,公司归母净利润变动区间为6.53亿元至7.33亿元,同比增长41.3%-58.6%。基于此推算,2025年第四季度绿联科技的净利润约为1.86亿元至2.66亿元,与2024年同期相比增速最高可达88.7%。

海外市场依赖平台挤压利润率 NAS新业务推高存货现金流暴跌

业绩持续高增,核心“引擎”有二。

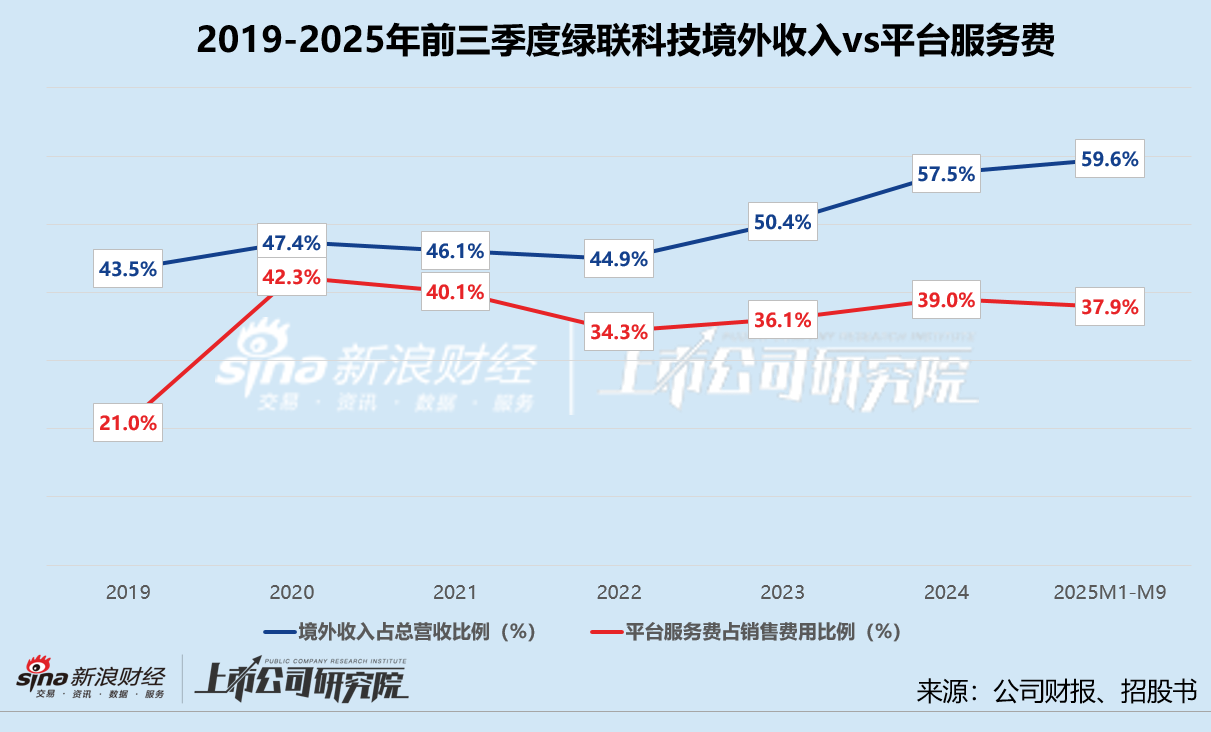

其一是海外市场。结合往期财报数据来看,2019-2024年,绿联科技的境外收入由8.88亿元攀升至35.44亿元,年复合增长率达25.9%,占总营收比例从43.5%一路上涨至57.5%。2025年1-9月,公司在亚洲(不包括中国内地)、欧洲、美洲和其他国家及地区的收入分别同比增长66.3%、56.6%、41.6%、69.4%,整体规模较2024年显著增长56.2%,合计贡献接近六成营收。

其二是NAS新业务。据招股书介绍,NAS(网络附加存储,Network Attached Storage)是一种数据存储服务器,可以为个人数字资产提供永久、可扩展的私人存储空间,目前以硬件形态存在,配有专用操作系统。2019-2024年,绿联科技以消费级NAS产品为主的数据存储类产品收入由9278.78万元增长至3.91亿元,年复合增长率约为27.0%,占总营收比例不超过7%。

2025年前三季度,公司的智能存储产品收入较2024年同期翻了整整2.67倍,对总营收的贡献比例首次突破10%。按2025年出货量及销售额计算,绿联科技在消费级NAS市场分额分别为20.6%、17.5%,双双问鼎全球第一。

然而,两大“引擎”的背后暗藏隐忧。

一方面,海外市场重度依赖电商平台,服务费因此水涨船高。往期财报数据显示,2019-2024年,亚马逊一直是绿联科技海外市场的主要销售渠道,收入占总营收比例常年稳定在30%-35%之间,占境外收入比例2020年一度高达75.6%。报告期内,平台服务费从1.28亿元大幅提升至4.69亿元,占销售开支比例自2020年开始徘徊在40%上下,占境外收入比例保持在13%-14%。

2025年1-9月,绿联科技的销售开支同比显著增长51.3%至12.80亿元,销售费用率创下新高,达20.1%。其中,平台服务费较2024年同期增长53.0%至4.90亿元,规模已超过2024年全年;占销售开支比例约为38.2%,同比提高0.3个百分点。叠加第三方合作生产成本不断走高,绿联科技的利润率指标备受挤压。报告期内,其毛利率和净利率同比分别下降0.7%、0.2%,与2019年末相比分别减少12.6%、3.8%。

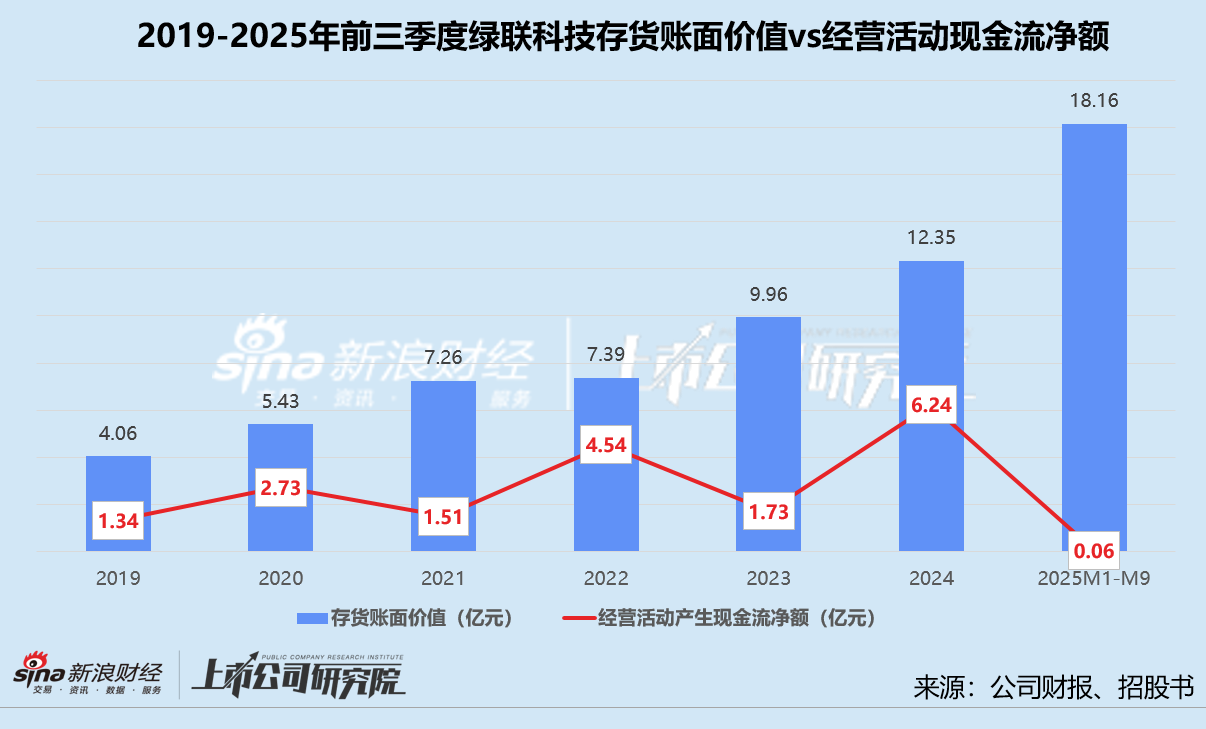

另一方面,NAS新业务导致存货规模冲高,经营活动现金流净额出现“断崖式”下跌。截至2025年9月30日,绿联科技的存货账面价值高达18.16亿元,较2024年末约增长47.1%,占流动资产比例达43.4%。其中87.9%为制成品,95.6%账龄在6个月以内。报告期内,公司经营活动产生的现金流净额低至587.8万元,同比骤降98.7%;期末现金及现金等价物约为11.34亿元,流动比率和速动比率与2024年末相比分别下降15.4%、24.0%。

在2025年4月的投资者关系活动中,绿联科技对一季度存货激增的解释是由于NAS和移动电源业务高速增长,且2024年12月出货量增加,公司需要支付早期采购批次的货款,从而增加了现金流备货。尽管是业务主动扩张和增长性备货行为,但消费级NAS产品技术迭代速度相较企业级NAS和软件系统更快,全球经济和国际物流不稳定因素加剧,高企的存货规模可能导致绿联科技未来面临较高的减值风险。

大股东高位减持? 赴港上市前已累计落袋超10亿

值得关注的是,绿联科技的大股东近期频频高位减持。

Wind数据显示,公司自2025年4月开始股价震荡上行,两轮上涨行情分别发生于7月限售股解禁后至8月末不进行分红的公告发布前,及10月下旬三季报业绩发布之后。

2025年8月,公司最大的外部机构股东高瓴创投,通过旗下的珠海锡恒投资合伙企业(有限合伙)(简称:珠海锡恒)发起非公开的询价转让,约涉及股份数量622.4647万股,约占公司总股本的1.50%。受让方包括UBS、富国基金、大成基金、财通基金、广发证券等投资机构,每股对价为59.99元,交易总金额合计3.73亿元,完成后高瓴创投持股比例由8.44%降至6.94%。

11月,绿联科技的重要股东深圳市绿联管理咨询合伙企业(有限合伙)(简称:绿联咨询)及其一致行动人深圳市和顺四号管理咨询合伙企业(有限合伙)(简称:和顺四号)以集中竞价方式分别减持了公司146.2513万股、268.5333万股股份,交易价格为67.30元/股、61.65元/股,总金额共计2.64亿元。2026年1月,绿联咨询再次以每股60元,通过大宗交易出售207.58万股,将约1.25亿元落袋为安。

据天眼查公开信息披露,和顺四号是绿联科技的员工持股平台,而绿联咨询由董事长张清森、执行董事兼副总经理陈艳和唐坚、副总经理李雷杰、执行董事聂星星等8位高管,以及张清森为大股东的4个企业员工持股平台组成。基于此简单计算,张清森直接或间接持有绿联咨询10.8%的股份,两轮减持共套现4201.20万元。

1月14日公告显示,珠海锡恒在协议转让后不久,又披露计划将减持绿联科技829.8196万股股份,约占公司总股本2.00%。截至1月13日,珠海锡恒已通过集中交易完成402.33万股股份的出售,按区间成交均价61.2元/股估算,高瓴创投本次减持金额约为2.46亿元。

至此,绿联科技的大股东在短短5个月内累计减持金额已超过10亿元。在眼下冲刺港交所的关键节点,内外股东接连减持释放出对公司信心不足的复杂信号。港股投资者是否有耐心等待绿联科技消化高库存,使得利润率企稳、现金流改善?仍需更进一步观察。

相关文章