南京银行转让604笔个人不良贷款,要求受让方不暴力催收

来源:银瑞社

在银登网上,南京银行发布了一则不良资产转让信息。

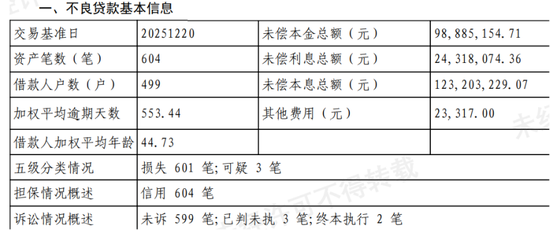

这是南京银行2026年第1期个人不良贷款(信用卡透支)转让项目——资产604笔,借款人499户,加权平均逾期天数553.44天,借款人加权平均年龄44.73岁。

内容披露,该笔资产包未偿本金总额9888.51万元,未偿利息总额2431.81万元,未偿本息总额1.23亿元。

五级分类情况为,损失601笔、可疑3笔。

资产包挂牌后,意向受让方需要同意一些条件。

其中包括,意向受让方已按出让方规定对拟转让资产包内不良贷款进行了逐户调查、依据资产现状进行了价值估算并愿意承担后续的处置风险,意向受让方受让不良贷款后不会因任何原因向出让方进行追索。

而且,意向受让方已被告知并完全接受,受让不良贷款后,只能采取正当、合法的手段进行处置。

其强调,“意向受让方承诺不再将该资产包中不良贷款对外转让,不通过暴力催收不良贷款,不委托有暴力催收、涉黑犯罪等违法行为记录的机构开展清收工作。”

作为国内首家在上海证券交易所主板上市的城商行,南京银行需要起到一定的示范作用。

零售业务一直是南京银行重要的业务。2025年初,在聚焦银行主责主业推动高质量发展方面,南京银行已经提及,启动“零售价值客户三年倍增计划”,深化渠道建设和产品创设,持续提升零售业务占比。

近年来,南京银行将消费贷作为主要抓手。

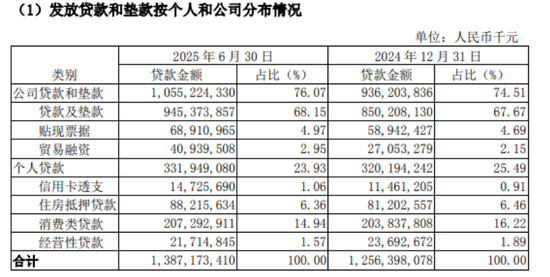

截至2025年上半年,该行个人贷款余额3319.49亿元,较上年末增加117.55亿元,增幅3.67%。其中,消费类贷款2072.92亿元,占个人贷款总额超62%,而信用卡透支147.25亿元,占比仅为4.43%。

虽然南京银行零售转型有了一定的成绩,但依然面临两大压力。

一方面,该行个人贷款增速有所放缓。

截至2025年三季度末,南京银行个人贷款余额达3383.47亿元,较上年末增长5.67%。

对比上年同期,该等增幅为7.3%。

另一方面,该行个人贷款不良率有所上升。

截至2025年三季度末,南京银行母公司个人贷款不良率1.33%,较上年末的1.29%上升了0.04个百分点。

该等数据,对比2025年上半年末,则下降了0.1个百分点,零售资产质量边际持续改善。

南京银行此前在财报提到,正在多措并举,强化风险前移管理,持续加大不良资产处置力度,着力控新降旧。

无论如何,南京银行提升了零售队伍和机构营收创利。

截至2025年前三季度,零售板块实现营收117.02亿元,同比增速22.10%,其中代销中收同比增速47.42%。同期,零售板块实现利润16.22亿元。

相关文章