埃夫特或将连亏十年 拟收购光伏设备厂商破局 标的公司曾上市失败面临4亿元回购压力

出品:新浪财经上市公司研究院

作者:光心

2026年2月6日,埃夫特发布公告,称公司正在筹划以发行股份及支付现金的方式购买上海盛普流体设备股份有限公司(下称“盛普股份”、“交易标的”)股权事项。

埃夫特系脱胎于奇瑞汽车的通用工业机器人企业,但随着行业增速换挡,其自2016年开始便陷入亏损,截至2025年或将连续亏损十年,此次并购作为光伏流体控制设备厂商的盛普股份,试图切入新领域、丰富产品版图。

而盛普股份曾冲刺创业板失败,从当时财务数据来看,其体量较小,2021年营收不到3亿元,而近年光伏行业显著承压,其业务体量或许更小。此外,当时公司及实控人曾与B轮投资者签署对赌协议,上市失败将触发4亿元的回购条款,该回购义务后续如何处理值得关注。

标的公司曾冲刺创业板IPO 上市失败触发4亿元回购条款

此次收购标的盛普股份成立于2007年,业务聚焦于精密流体控制设备及其核心零部件,产品形态主要为涂胶机、灌胶机、点胶机设备,用于光伏、动力电池、汽车等领域。

盛普股份曾于2022年6月向深交所提交IPO申请,并于2023年1月成功过后。然而,标的公司在过会后20个月一直未提交申请,直到2024年9月28日,公司撤回上市申请。

关于撤回上市申请的原因,或是由于2023年光伏产业链陷入产能过剩与价格战,各环节盈利受损,二级市场上的光伏企业遭到严重杀价。在此情形下,盛普股份终止上市,一方面可以规避监管层对公司盈利能力受损的问询,另一方面也可以在IPO窗口收窄期转向产业并购路径。

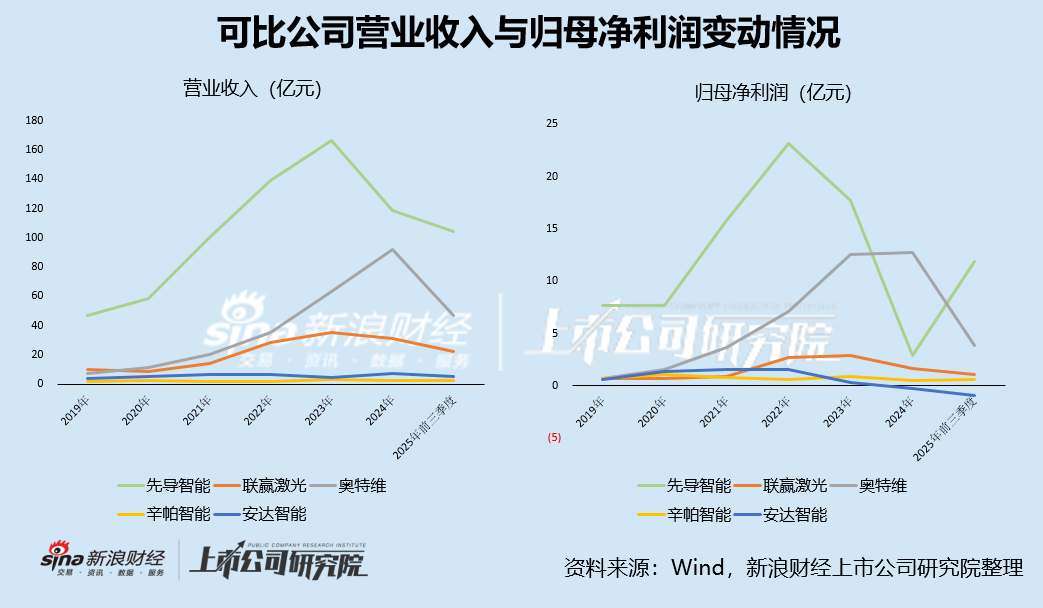

从盛普股份此前冲刺IPO披露的财务信息来看,其2020年、2021年营收分别为1.77亿元、2.64亿元,分别同比增长40.76%、49.12%,这与当时光伏行业处于放量期、同业可比公司均业绩高涨的趋势相符。

而2023年以来,受制于行业压力,光伏设备企业业绩普遍出现下滑。在盛普股份的五家可比公司中,有四家利润受到重创,其中业务规模最大的先导智能2024年归母净利润仅为2022年的1/10左右,体量较小的安达智能还陷入亏损,2024年及2025年前三季度归母净利润均为负值。

在此情形下,盛普股份当下的业绩表现如何,也犹未可知,但考虑其当时的业务结构、体量与辛帕智能、安达智能更为相近,其业绩走势或许可以作为参考。

从估值角度来看,盛普股份2021年7月进行A轮融资,彼时投前估值为5亿元,2021年12月进行B轮融资,投前估值为8.4亿元,仅5个月估值便较前轮融资增长68%,该事件曾遭监管问询。

值得注意的是,盛普股份及实控人曾与B轮投资人签署投资协议,由于盛普股份主动撤回创业板上市申请,导致实控人面临4亿元的回购义务,这导致盛普股份的估值逻辑发生根本变化。

之后埃夫特收购盛普股份的交易中,标的资产的定价如何,对赌条款所产生的回购义务又如何处理,还需关注后续披露。

埃夫特或将连亏十年 目标赛道盈利压力出清仍需要时间

标的公司的资本化之路并不顺利,而买方埃夫特的业绩表现也不尽如人意。

这家以通用工业机器人为主要产品的企业自有财务数据的2016年开始便持续亏损,2021年到2023年其营收分别为11.47亿元、13.28亿元、18.86亿元,业务规模出现可观的增长,但2024年,营收下降27.21%至13.73亿元,2025年前三季度营收仅为7.02亿元,再次同比大跌31.03%。

2023年到2025年前三季度,公司归母净利润分别为-0.47亿元、-1.57亿元、-2.00亿元,亏损持续扩大,近三个季度的亏损已超过上年全年。

在1月27日发布的2025年业绩预告中,埃夫特预计全年归母净利润亏损4.5亿元到5.5亿元,亏损同比扩大186.34%至249.97%。

对于亏损原因,埃夫特表示主要有四个方面:一是欧洲汽车行业处于转型阵痛期,投资预算收缩,导致公司业务规模与盈利承压;二是公司头部战略性客户订单价格较低,甚至出现部分亏损订单,带来阶段性亏损;三是公司研发投入增长超6000万元;四是计入损益的政府补贴金额较上年减少超8000万元。

长期亏损压力下,公司依赖融资筹措流动性,资产负债率不断攀升,截至2025年三季度末,其资产负债率达到56.16%,账面货币资金为4.53亿元,加上交易性金融资产后的广义货币共计8.39亿元,同期短期借款及一年内到期的非流动负债共计3.82亿元,偿还短债后的货币资金或与标的公司的估值体量相当。

从协同作用的角度看,埃夫特对盛普股份或是产品结构及赛道选择的双重破局,并购完成后其产品版图将形成“工业机器人+精密流体设备”的双重驱动,盛普股份在光伏领域的客户积累也将对冲其对汽车行业的过度依赖。

而值得注意的是,虽然监管层多次强调汽车与光伏行业反内卷,但行业复苏节奏呈现出阶段性、曲折性特征。

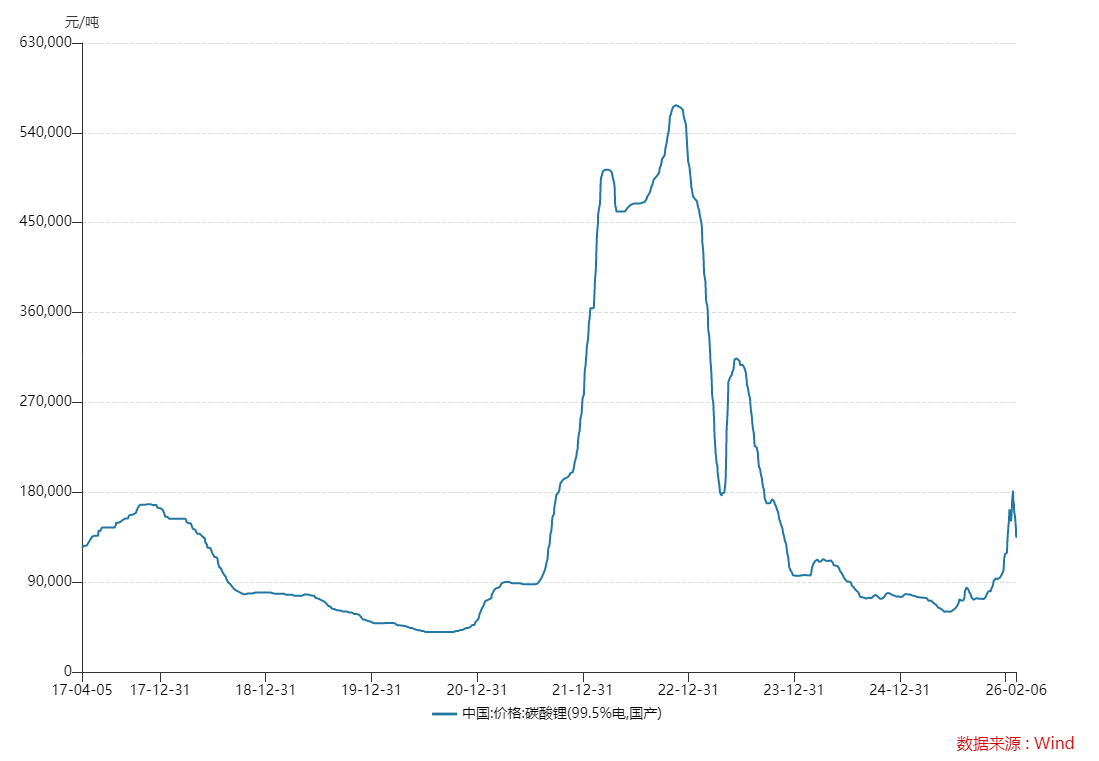

以具备行业价格指标属性的多晶硅价格、碳酸锂价格为例,碳酸锂价格自2025年6月开始复苏,2026年年初突破18万元/吨,但之后又急转直下,截至2026年2月6日落至13.44万元/吨。

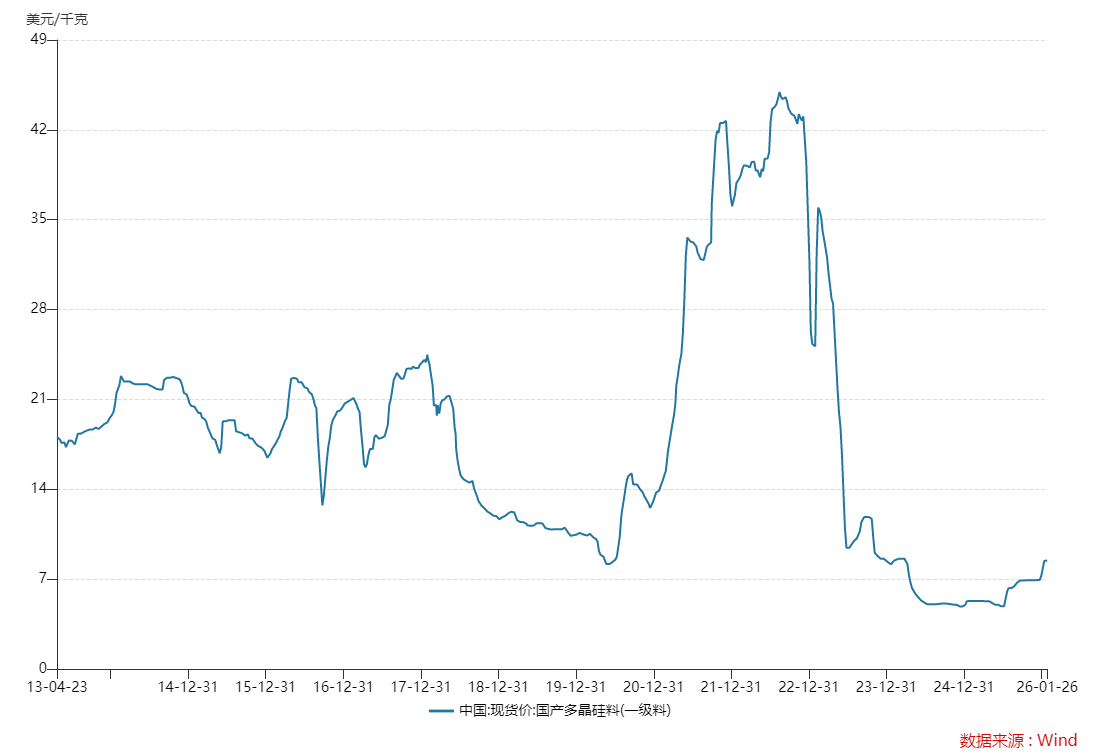

与此同时,国产多晶硅价格也自2025年6月开始反弹,已自5美元/千克左右的价格低点上涨至8.45美元/千克,虽反内卷已取得成效,但该价格水平仍处于历史低位。

埃夫特收购盛普股份后的价值释放取决于其资源整合能力,也取决于产业链价格战出清所带来的价格复苏,建议关注汽车与光伏行业的后续复苏节奏。

相关文章