3C消费电子配件龙头绿联科技,拟赴港上市

2月2日,深圳市绿联科技股份有限公司(简称“绿联科技”)向港交所递交上市申请材料。

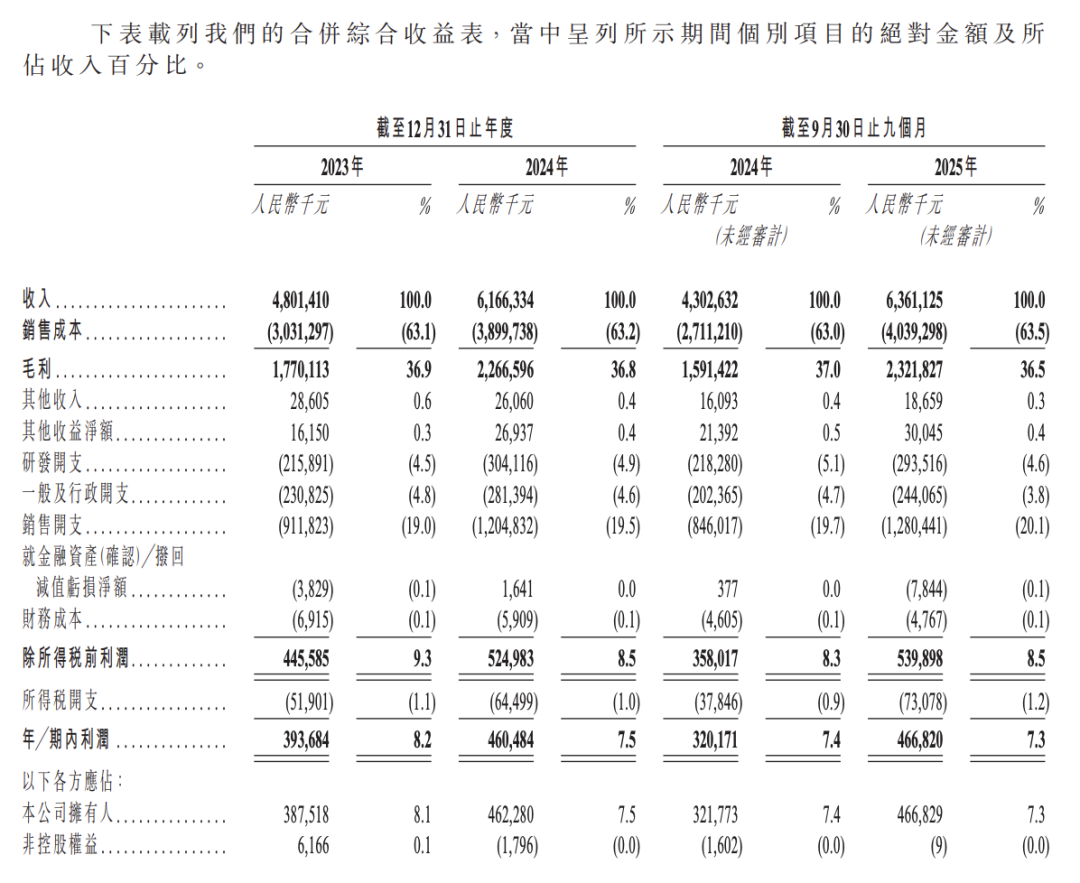

上市申请材料显示,2023年、2024年、2025年前三季度,公司净利润分别为3.94亿元、4.6亿元、4.67亿元。2024年和2025年前三季度,公司分别向股东派付股息1.25亿元及2.49亿元。

绿联科技是3C消费电子配件龙头,公司A股股票于2024年7月26日在深交所创业板上市。Wind数据显示,截至2月5日收盘,公司股价报63.69元/股,最新市值为264亿元,上市以来股价涨幅超200%。

2025年业绩同比预增

根据绿联科技上市申请材料,公司是一家全球领先的科技消费电子品牌企业,依托充电创意产品、智能办公产品、智能影音产品和智能存储产品四大产品类别,全方位覆盖家庭、出行、办公、娱乐等各类日常应用场景。

绿联科技2025年半年报显示,充电类产品在公司营业收入中占比较高,凭借其高效便捷的特性,能有效满足用户在多样化应用场景下对智能设备快速充电和持久续航的需求。该品类主要涵盖了移动电源、充电线、充电器、排插、车充、无线充等产品。扩展坞、数据线、网卡、读卡器、键鼠等传输类产品是公司多年的重要收入支柱,为公司持续发力、重点布局的核心品类。此外,公司产品还包括私有云存储、移动硬盘盒、磁盘阵列等存储类产品,以及耳机、话筒、高清线、音频线、音视频转换器等音视频类产品。

上市申请材料显示,2023年、2024年以及2025年前三季度,公司营业收入约为48.01亿元、61.66亿元、63.61亿元;净利润为3.94亿元、4.6亿元、4.67亿元;毛利率为36.9%、36.8%、36.5%。

上市申请材料

上市申请材料显示,公司的存货主要包括原材料、在制品及制成品。截至2023年12月31日、2024年12月31日及2025年9月30日,公司存货账面净值总额分别约为9.96亿元、12.35亿元及18.16亿元,存货周转天数分别为104.5天、104.4天及102天。

2024年和2025年前三季度,公司分别向股东派付股息1.25亿元及2.49亿元。

1月5日,绿联科技披露2025年度业绩预告。公司预计2025年实现归属于上市公司股东的净利润为6.53亿元至7.33亿元,同比增长41.26%至58.56%。

公司称,该报告期业绩实现增长,主要是公司多维度发展要素协同发力,叠加清晰的品牌战略与稳健的经营理念支撑,通过精准捕捉市场需求、持续夯实核心竞争力、全面拓展市场布局并借力政策利好,最终实现经营质量与效益的稳步提升。

海外销售占比提高

根据公司上市申请材料,2023年、2024年及2025年前三季度,公司收入的50.4%、57.5%及59.6%来自海外销售。目前,公司已经在海外市场设立子公司。因此,公司面临和多个司法管辖区开展业务有关的广泛风险。

公司的客户主要包括购买公司产品的线上零售商、线下经销商及最终用户。2023年、2024年及2025年前三季度,公司来自前五大客户总收入分别约为10.06亿元、10.98亿元以及11.21亿元,分别占总收入的21%、17.8%及17.6%。

公司的主要供应商包括第三方制造合作伙伴及电子元器件经销商。2023年、2024年以及2025年前三季度,公司来自前五大供应商的总采购额分别约为6.52亿元、7.73亿元及9.87亿元,分别占总采购额的24.2%、23%及26%。

绿联科技在上市申请材料中提示风险称,公司的产品营运所在市场竞争激烈,其特点为定价压力大、新产品定期推出、技术创新快速整合且消费者喜好多样。公司也面临采用低价策略或其他方法为买家提供更具吸引力选择的实体的竞争。因此,公司可能无法与竞争对手有效竞争。此外,随着技术及市场的不断发展,公司所在行业的竞争正日益加剧。现有竞争对手及新兴参与者可能会推出创新产品、技术或特点,令公司的产品过时或吸引力下降。

相关文章