美联储换帅在即,大类资产影响几何?

申银万国认为,美联储换帅引发市场误读为“鹰派”冲击,但沃什实为“先缩表后降息”铺路。迫于政治与财政压力,降息或将先行。这提示投资者关注流动性预期修正后的机会:美股风格或转向小盘股,贵金属波动后仍具长期价值,而地缘政治则可能推升油价与通胀风险。

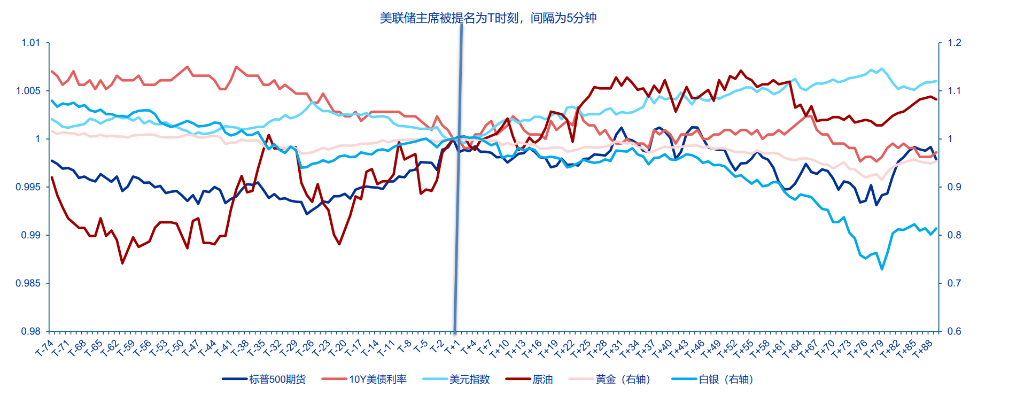

市场再一次对美联储的动作做出了膝跳反射式的误读。2026年1月30日,特朗普正式提名凯文・沃什为下任美联储主席。华尔街的第一反应是恐慌:美元飙升,美股下挫,贵金属遭遇抛售。原因很简单,市场给沃什贴上了“鹰派”的标签。

2月4日,申银万国在研报中分析称,市场正在犯下过快定价的错误。沃什并非传统的鹰派,他的核心政策主张是“缩表+降息”的混合体——通过缩减资产负债表来抑制长期通胀预期,从而为大幅降息打开空间。对于投资者而言,这意味着短期内的流动性恐慌可能是错杀。在2026年中期选举的政治压力和美国财政利息支出的沉重负担下,降息大概率会先于缩表落地。投资者不应被短期波动吓退,而应关注美股风格切换(大盘向小盘)、贵金属波动率回归后的入场机会,以及原油价格由于地缘政治可能带来的二次通胀风险。

误读“鹰派”:沃什的真实意图是为降息铺路

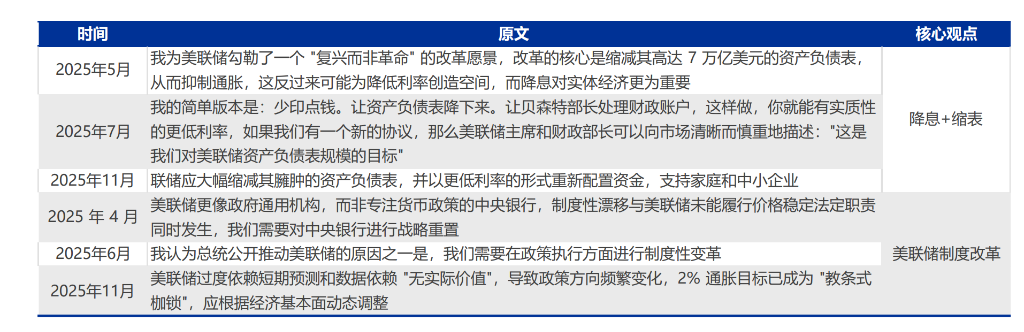

研报指出,市场看到沃什提名后的第一反应是紧缩恐慌,但这忽略了他政策主张的完整性。沃什虽然强调美联储必须缩减其臃肿的7万亿美元资产负债表,但这并不是为了扼杀经济。

相反,沃什认为当前的高利率没有考虑到AI带来的生产力提升。他的逻辑闭环是:只有通过缩表消除了“美联储看跌期权”和长期通胀预期,美联储才有底气进行大幅降息。他甚至主张美联储需要进行制度改革,摆脱2%通胀目标的教条束缚。因此,投资者面对的是一个试图通过供给侧逻辑(生产力变革)来重塑货币政策的主席,而非单纯的利率杀手。

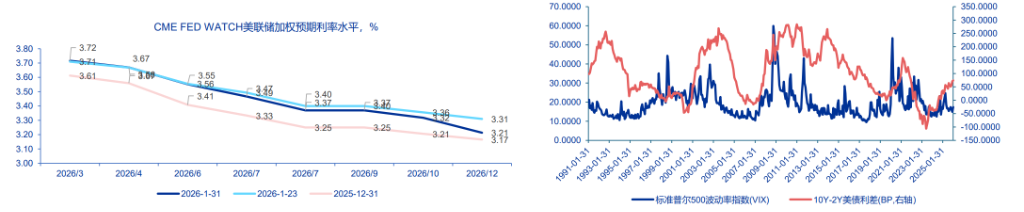

现实很骨感:政治与财政压力迫使“先降息,后缩表”

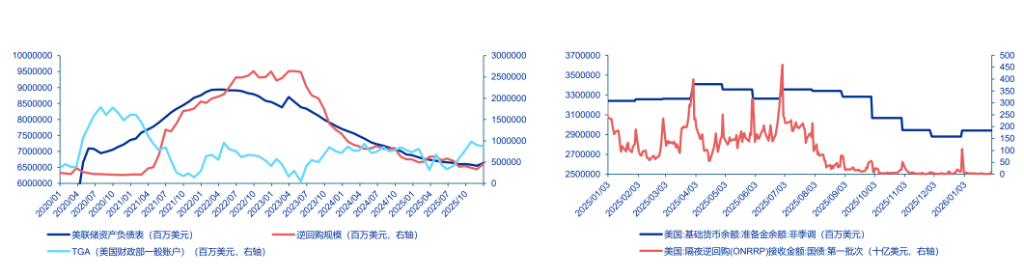

申银万国认为,尽管沃什想缩表,但现实数据表明,美联储短期内根本硬气不起来。

因此,研报判断:在中期选举前,美联储最现实的选择只能是降息,而缩表将是一个漫长的长期过程。

美股策略:高估值下的震荡与风格切换

美股当前面临的核心问题是“贵”。标普500的动态PE高达22倍,处于历史86%的分位数。虽然2025-2026年的盈利增速预期超过15%,但高估值需要业绩的强力验证。

沃什的提名短期内加大了市场波动,但也带来了风格切换的机会。如果沃什推动“小政府+银行宽松”模式,过去几年严重跑输大盘的小盘股(如罗素2000)将迎来估值修复。罗素2000相对标普500的估值处于历史低位(21.2%分位数),随着流动性逻辑的修正,中小盘、制造业及金融股可能比拥挤的大盘成长股更具吸引力。

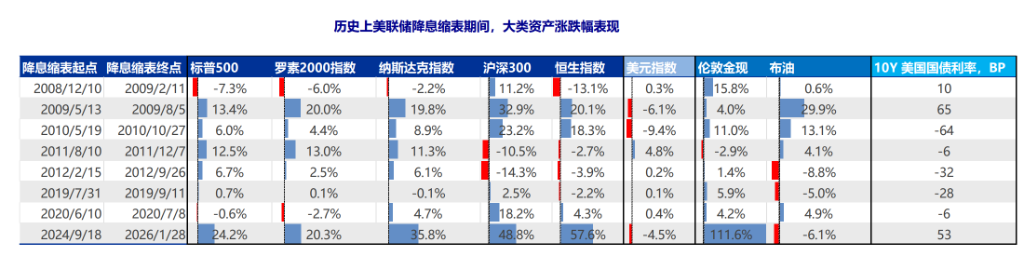

贵金属与大宗:长期逻辑未变,等待波动率回归

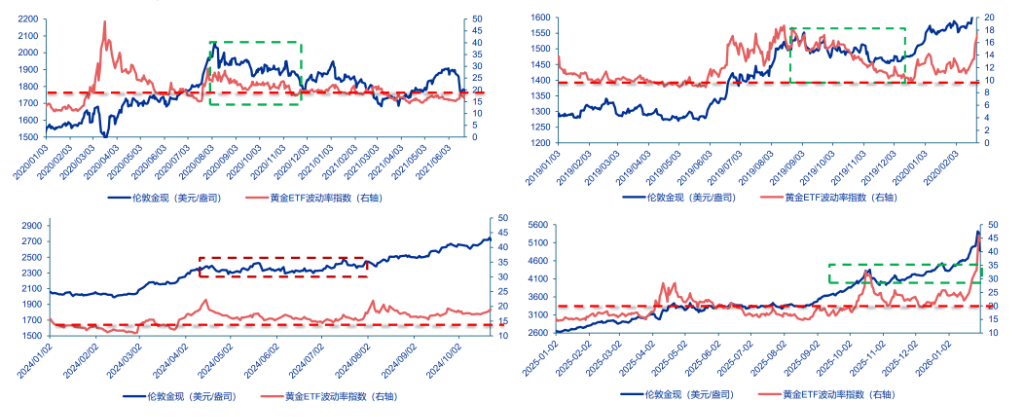

受“美伊和谈”信号及沃什提名的双重打击,黄金白银近期大幅下挫。但这更多是投机盘的踩踏,而非长期逻辑的崩塌。全球“去美元化”趋势和避险需求依然是贵金属长牛的基石。

交易层面看,目前沪金和沪银的隐含波动率仍处于历史极端高位。研报建议投资者保持耐心,等待波动率回落、认沽/认购持仓比率触底反弹后,才是右侧布局的最佳时机。

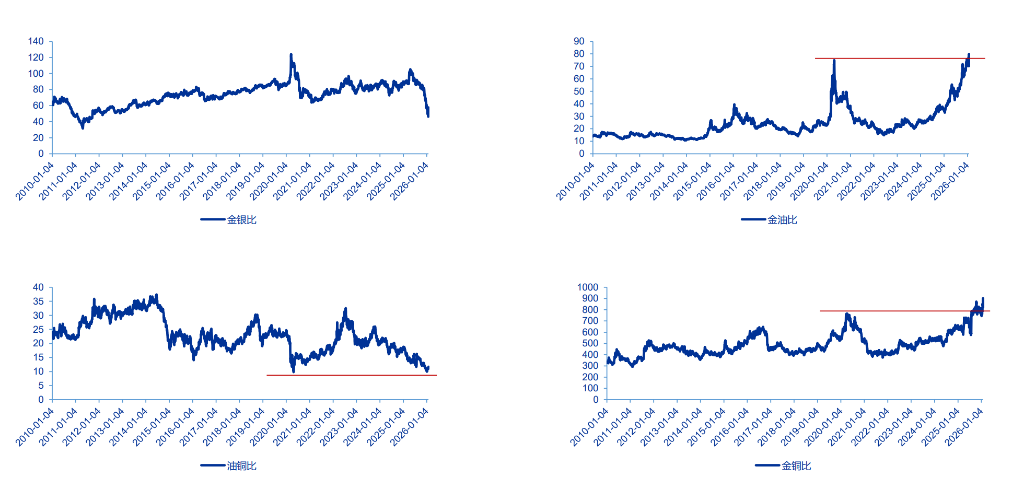

对于原油,若以金价为锚,油价目前处于极度低估区域。虽然特朗普倾向于打压油价以控制通胀,但地缘政治仍是黑天鹅。如果2026年下半年油价突破80美元/桶,美国将面临“再通胀”风险,届时宏观资产配置逻辑将再次发生剧变。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

相关文章