国股行一季报大盘点:国有大行业绩回暖,股份行分化显著,部分营收大增35%

财联社4月30日讯(编辑 杨斌)上市银行一季报披露完毕,财联社重点梳理了近两日密集发布的国股行季报。6家国有大行营收、净利全部正增长,且环比2025年年报均有改善,息差企稳的情况下,利息净收入的好转仍是主要原因。

而股份制银行呈现巨大分化,部分银行一季度营收增长35%,部分则出现下滑,净息差的表现同样分化。相较之下,由财富管理等业务支撑的手续费与佣金净收入,或为股份行一季报更大的亮点。

此外,国股行一季报营收改善较净利更明显,部分银行增收未增利。

业内机构分析指出,在一季度营收实现恢复性增长情况下,上市银行或主动加大风险处置以及加大计提减值增厚拨备,以丰补歉增厚拨备提升未来风险抵御能力。

国有大行营收净利均改善,股份行分化较大

根据财联社近日报道,从早先公布的一批城农商行一季报来看,一季度的营收、净利全部实现正增长,且多数增长幅度较2025年年报扩大。其中,息差企稳助银行净利息收入大增是一个重要原因。

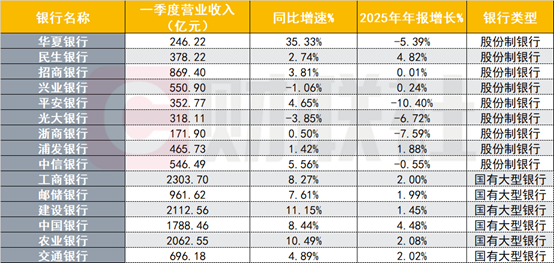

国股行的情况略有不同。收入方面,六家国有大行一季度营收增速较2025年年报改善明显,建行、农行一季度的营收增长都在10%以上。

而9家A股上市股份行呈现分化,华夏银行、平安银行、浙商银行与中信银行一季度营收由2025年年报的负增长转正,华夏银行一季度营收增长35.33%,而兴业银行、光大银行一季度营收小幅下滑。

图:部分国股行一季度营收及增速变化

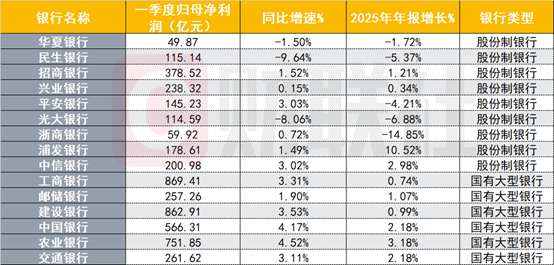

归母净利润也呈现相同的趋势,国有大行一季度全部正增且增速呈现改善。股份行分化较大,平安银行、浙商银行由2025年年报负增长转正,华夏银行、民生银行和光大银行一季度归母净利下滑。

图:部分国股行一季度净利及增速变化

国有行息差企稳,部分股份行息差环比下降9BP

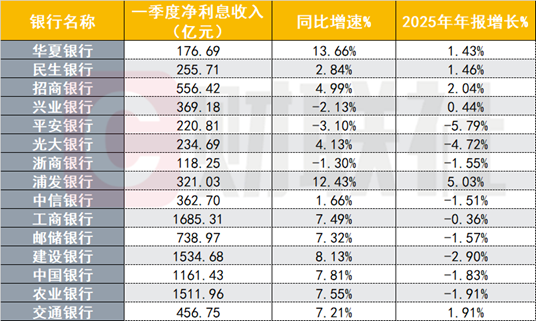

作为银行最主要的收入来源,净利息收入同样呈现国股行改善明显、股份行分化的特征。上述一季度营收增速由负转正的股份行中,华夏银行、中信银行净利息收入增速一并大幅好转。而兴业银行的净利息收入增速由2025年年报的增长0.44%,变为一季报的下滑。

图:部分国股行一季度净利息收入及增速变化

兴业银行一季报显示,利息净收入369.18亿元,同比下降 2.13%;存贷利差1.92%,较上年下降2个基点。

国联民生证券银行业首席分析师王先爽点评称,兴业银行一季度同业资产增长83.16%,预计主要是由于新增同业负债较多因此阶段性增配同业备付类资产,这对息差造成了一定影响,一季度净息差环比下降了9bp至1.62%,预计是由于低息的同业资产占比提高所致。

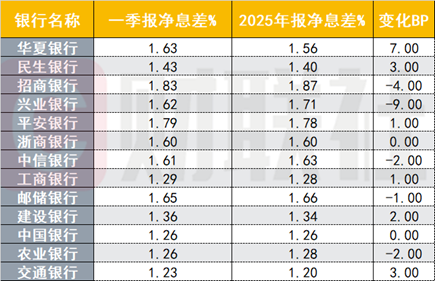

从公布净息差数据的银行看,多数国股行银行一季报的净息差均较年报扩大或小幅下行。招商银行一季报表示,受贷款重定价的影响,叠加有效信贷需求不足、零售贷款占比下降,生息资产收益率有所下降,拉低了净利息收益率。同时,集团持续推动负债高质量增长,部分抵消资产收益率下降带来的影响。

国盛证券银行研究团队指出,2026年一季度上市银行净息差同比降幅将进一步收窄,部分银行有望实现季度间企稳甚至小幅回升,成为一季度业绩超预期的核心底层逻辑。

图:部分国股行一季报与年报净息差

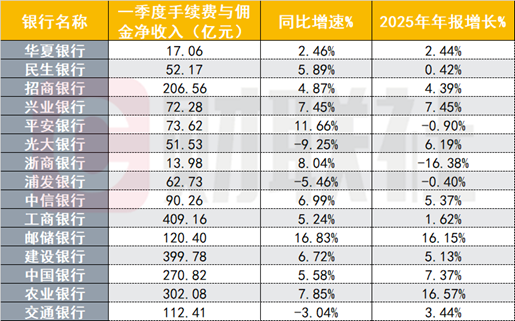

财富管理或为股份行一季报更大亮点

对于股份行,由财富管理等业务支撑的手续费与佣金净收入,或为一季报更大的亮点。其中,平安银行2026年一季度手续费与佣金净收入同比增长11.66%,2025年度为下降0.90%。

平安银行一季报透露,2026年3月末,财富客户151.61万户,较上年末增长1.6%;财富管理手续费收入18.74亿元,同比增长55.1%。一季度其持续升级多元化资产配置服务,提升私行财富业务的产品、服务及队伍专业能力,逐步扩大品牌影响力。

中信银行紧跟大财富时代趋势和客户投融资需求变化,打造财富管理专业化体系能力。截至一季度末,中信银行集团零售管理资产余额(含市值)达 5.50 万亿元,较上年末增长2.60%。

招商银行一季度手续费及佣金收入同比增长4.87%,其中财富管理相关增长25.42%,代理销售理财、保险、基金、信托计划收入均明显增长。

图:部分国股行一季度手续费与佣金净收入及增速变化

国盛证券银行研究团队认为,资本市场边际回暖带动银行的财富管理业务复苏,代销理财、保险、含权基金等业务增速较好,叠加前期销售费率下行压力基本消化,手续费及佣金收入有望延续修复态势。

上市银行或以丰补歉增厚拨备

上述银行中,部分一季报出现了增收不增利情况。如营收大增的华夏银行,净利润小幅下滑。

中金公司银行业研究团队研报称,公司积极确认信贷风险。华夏银行一季度计提资产减值损失115.61 亿元,同比增长109%,其中信贷信用成本同比增长73bp至1.55%,拨备覆盖率较年初提升3.1个百分点至146.4%。

民生银行一季度同样呈现收入增长,净利下滑。一季报表示,该行加大不良资产处置力度,坚持经营不良资产理念,注重科技赋能,积极谋求管理模式优化与处置化解手段创新,综合提升不良清收处置成效。民生银行一季度不良贷款率1.46%,环比下降3BP。

中泰证券银行业首席分析师戴志峰认为,在2026年一季度营收预计持续改善、零售不良暴露未到拐点的基础上,上市银行利润释放预计保守,有望以丰补歉。其中,城商行业绩预计领跑,大行得益于息差企稳。

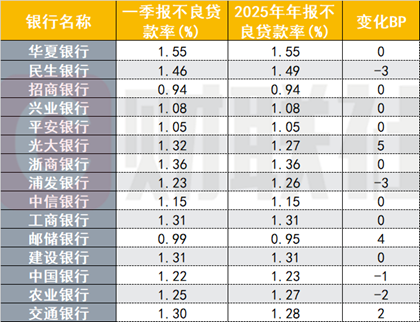

从一季报的不良贷款率看,多数国股行环比2025年年报无变化或小幅下降,光大银行与邮储银行分别环比上升了5BP、4BP。

图:部分国股行一季报不良贷款率及变化

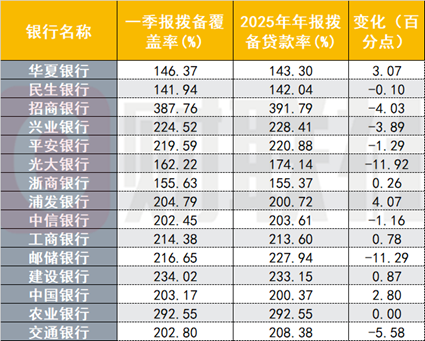

拨备覆盖率方面,多数银行一季报环比2025年年报变化也不大,光大银行和邮储银行环比下降10个以上百分点。光大银行一季报表示,将采取积极的拨备政策,稳妥有序处置风险资产,夯实资产质量基础。

图:部分国股行一季报拨备覆盖率及变化

国盛证券银行团队认为,2026年一季度上市银行不良率、拨备覆盖率等核心指标仍将保持平稳,整体风险压力保持可控。在一季度营收实现恢复性增长情况下,预计银行会主动加大风险处置以及加大计提减值增厚拨备,上市银行或以丰补歉增厚拨备提升未来风险抵御能力。

相关文章