【国投期货|化工视点】印尼“0关税”政策提振瓶片,利多原料

来源:国投期货研究院

印尼政府将石化原料LPG和石脑油的进口关税降至零,同时宣布对所有塑料产品征收0%的进口关税,并对塑料制品实行为期6个月的进口关税优惠政策。

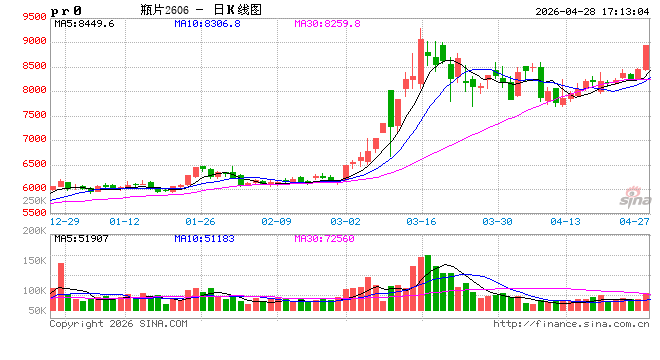

受此消息提振,瓶片期货价格大幅上涨,主力2606合约期货价格收于日内最高位8948元/吨,涨幅5.89%。乙二醇期货主力2609合约涨幅超3%,PTA期货主力涨幅2.67%。

1、国内瓶片出口持续增长,印尼是第一大贸易伙伴

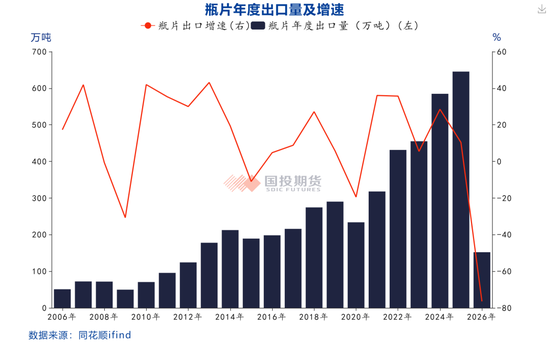

2023年至今,我国瓶片产能持续增长,同时海外需求增加及产能增长停滞,我国瓶片的出口量持续增长。中国海关数据统计瓶片出口量约占我国总产量的37%。

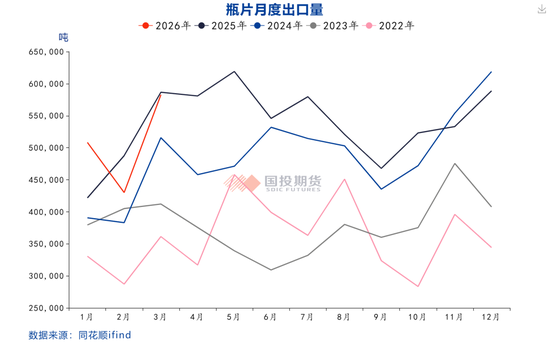

从出口流向的国家来看,印尼是我国瓶片第一大出口贸易伙伴,2026年对其出口量为38万吨,占我国总出口量的约5.9%,2026年1-3月我国对印尼的瓶片出口量占比小幅扩大至6.7%。

作为东盟自由贸易区和RCEP成员国,中国对印尼的瓶片出口基础关税可以降至0%,但需要申请原产地证明,且面临印尼海关的查询,有一定的贸易门槛。全面“0关税”落地后,中国的瓶片出口商对印尼的出口贸易门槛降低,效率提升,将提振中国的瓶片出口需求。另外,中东地缘冲突引发全球石脑油短缺加剧,海外石化原料供应紧张将削减其下游塑料制品的供应能力,中国具有完整的供应链体系且当前国内聚酯原料的供应充裕。整体看,印尼的“0关税”政策对我国瓶片市场有利好提振。

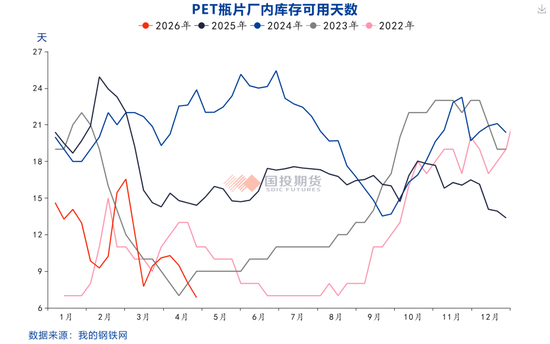

2、国内瓶片低库存&低开工,需求进入旺季

当前资讯公司统计的中国瓶片企业库存处于历史偏低位,且北半球的需求旺季到来,作为瓶片下游最大的消费领域,饮料的需求将进入高峰期。在当前行业负荷处于历年同期偏低位的情况下,供需持续改善,瓶片价格弹性显现。

3、需求边际改善,聚酯原料走强

国内瓶片产能充裕,当前负荷71%左右,价格上涨带来行业效益提升后,开工率提升将增加原料PTA和MEG的需求。但国内PTA的检修量增加,MEG因石脑油供应紧张保持偏低负荷。因此,尽管PET瓶片产能在聚酯行业中占比仅有1/4,但需求的边际改善叠加原料供应收缩的预期,PTA和MEG依旧会因此受到提振走强。

4、总结及展望

整体看,中东地缘扰动,全球油气资源供应趋紧,亚洲作为重要的石化生产区,石脑油等石化原料供应紧张的影响逐渐向终端蔓延。瓶片作为重要的液体包装原料,在瓶装水、饮料、食用油及商超生鲜行业的应用广泛,且在一定程度上具有不可替代性。在本轮地缘引发的石化产品全面涨价的过程中,瓶片表现较强,行业利润修复明显。

当前国内瓶片库存偏低及需求旺季的提振,基本面偏强,印尼的“0关税”政策进一步提振多头情绪;同时行业负荷有提升的空间,也将提振原料PTA和MEG需求。在中东局势紧张的前提下,预期产业链延续偏强走势;但国内五一小长假即将来临,投资者应该注意防范假期地缘变化可能引发的波动风险。

国投期货

首席分析师 庞春艳 期货投资咨询证号:Z0011355

相关文章