净利骤降近七成,逆变器龙头股价暴跌,谁在出逃?

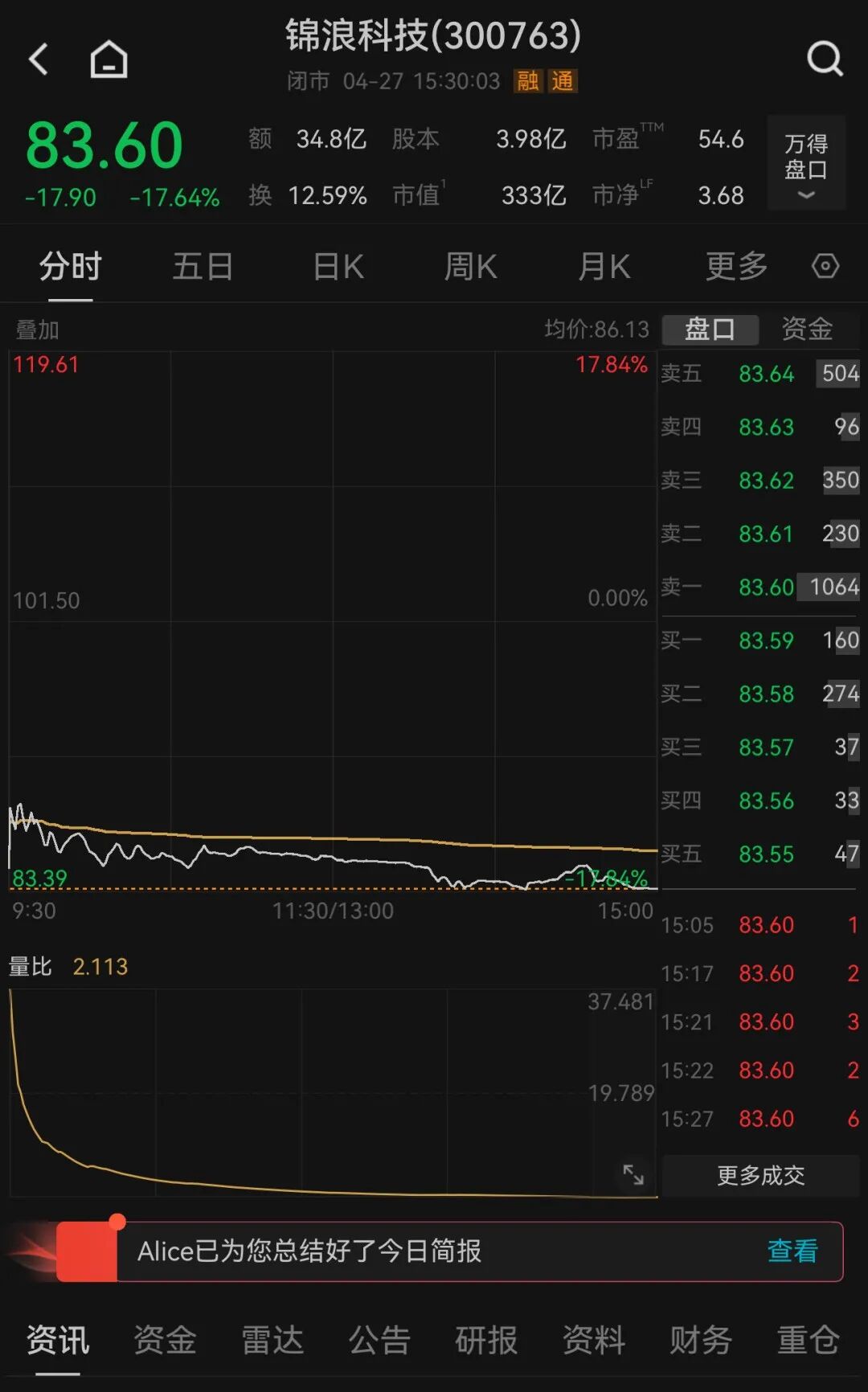

4月27日,光伏逆变器龙头锦浪科技大幅低开,收盘大跌17.64%,报83.6元/股;成交额急剧放大至34.8亿元,换手率高达12.59%,时隔近一个月再度登上龙虎榜。

就在前一晚,公司披露2025年年度报告和2026年第一季度报告。两份财报勾勒出一幅相反的图景:2025年全年营收净利稳健增长,但进入2026年一季度,净利润却出现下滑。

基本面变化引发二级市场震荡。盘后龙虎榜数据显示,深股通、机构专用席位和游资展开了一场“三国杀”。

资金结构分化

4月27日盘后龙虎榜显示,锦浪科技因“涨跌幅达15%”上榜,买卖前五席位合计净买入约1.40亿元,资金结构却出现分化。

深股通专用席位表现最为活跃:当日买入1.14亿元,同时卖出5280万元,净买入6088万元,稳居买一席位。

紧随其后的是广发证券郑州农业路营业部,净买入5844万元,成为当日游资中的多头主力。而机构资金则出现明显分化:两家机构专用席位分别净买入4607万元和4069万元,而另一家机构专用席位净卖出3989万元,位列卖二席位。

此外,甬兴证券宁波中山西路营业部净买入4332万元,跻身买五席位。

而游资招商证券上海牡丹江路、华宝证券上海东大名路分别净卖出2084万元、2118万元,东北证券新疆分公司净卖出2740万元,成为空方主力,多空力量激烈交锋。

年报“暖意”与一季报“寒意”的交织

资金激烈博弈的背后,是锦浪科技两份财报所揭示的复杂基本面。

从2025年全年来看,公司交出了一份尚可的业绩“答卷”。2025年公司实现营业收入69.52亿元,同比增长6.26%;归母净利润为7.43亿元,同比增长7.53%。经营活动产生的现金流量净额达22.03亿元,同比增长7.45%。

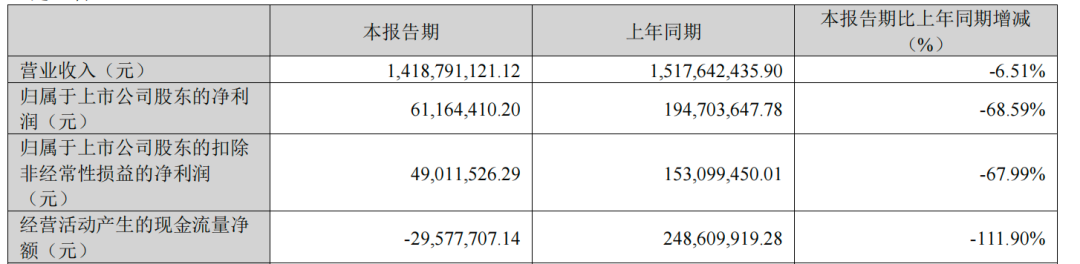

然而,公司2026年第一季度业绩却出现下滑,实现营业收入14.19亿元,同比减少6.51%;归母净利润仅6116.44万元,同比减少68.59%;扣非净利润也同比减少67.99%。与此同时,公司经营活动产生的现金流量净额由正转负,降至-2957.77万元。

或因一季报的业绩不及预期,引发锦浪科技股价暴跌。但年报所揭示的稳健经营基础,又给了部分资金“逆势抄底”的理由。

业务结构发生变化

值得注意的是,年报显示,锦浪科技的业务结构正在发生深刻变化,这既是公司未来的增长希望,也是短期业绩承压的主要原因。

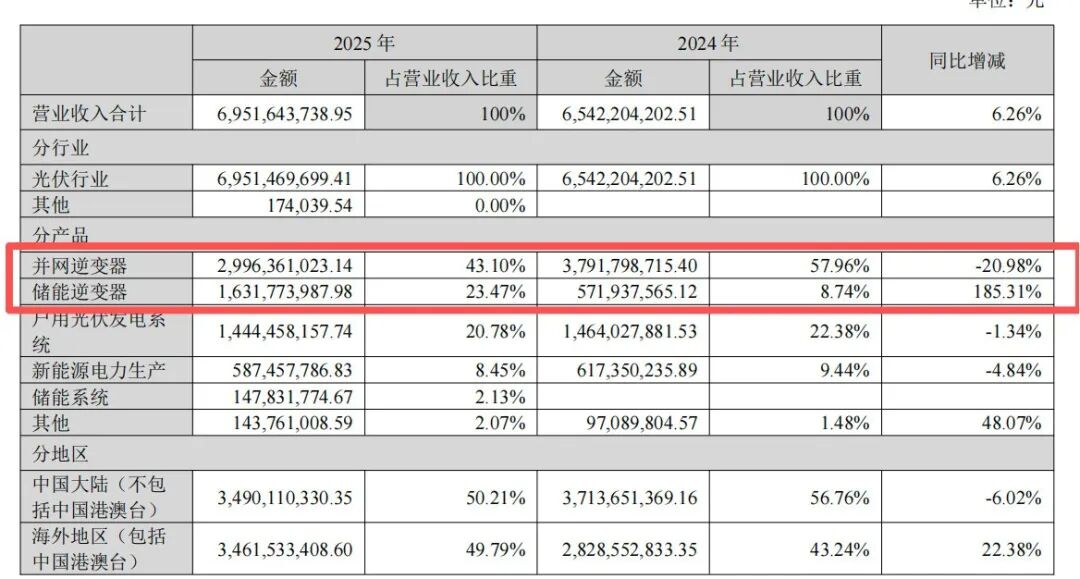

分产品来看,传统业务“并网逆变器”2025年实现收入29.96亿元,同比下滑20.98%,显示出传统市场竞争加剧的压力。但储能逆变器业务异军突起,公司2025年实现收入16.32亿元,同比增长185.31%。此外,公司于2025年下半年新切入的“储能系统”业务,当年即贡献收入1.48亿元,实现从无到有的突破。

公司费用端也在增长。年报显示,公司2025年研发费用达5.08亿元,同比增长32.05%,主要系持续加大研发投入所致。管理费用同比增长63.52%。

这些费用在一季度仍在持续投入。数据显示,公司一季度研发投入达1.24亿元,同比增长46.65%。此外,财务费用因汇兑损失增加而同比增长34.15%,进一步侵蚀了利润。公司在财报中解释称,净利润下降主要系营业收入下降以及持续加大研发投入所致。

锦浪科技在最新投资者关系活动记录表中表示,储能系统在过去几年做了大量的研发、认证工作,产品上市等费用开支较大,预计后面费用将比较稳定。目前,一季度储能系统确认收入不足2000万元,预计二季度会明显增加。

相关文章