牧原股份港股上市在即:24%折价赴港 基石护航开启资本新征程 龙头价值凸显但2025年盈利下滑警示周期风险

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

牧原股份于1月29日启动全球发售,将于2月6日在港交所挂牌交易。本次发行价格为39港元/股,基础发行股数为2.74亿股,绿鞋后发行股数为3.15亿股,对应发行规模约为106.8亿港元-122.9亿港元。在国内生猪市场格局中,牧原股份的龙头地位堪称“独一档”——无论是产能规模、养殖技术,还是成本控制与产业链整合能力,均远超同业,若投资者想要布局国内生猪核心资产,牧原股份几乎是不可替代的唯一选择。这场备受全球资本瞩目的IPO,既携合理估值折扣、豪华基石阵容与行业独势而来,也难逃生猪行业周期性波动的天然桎梏。

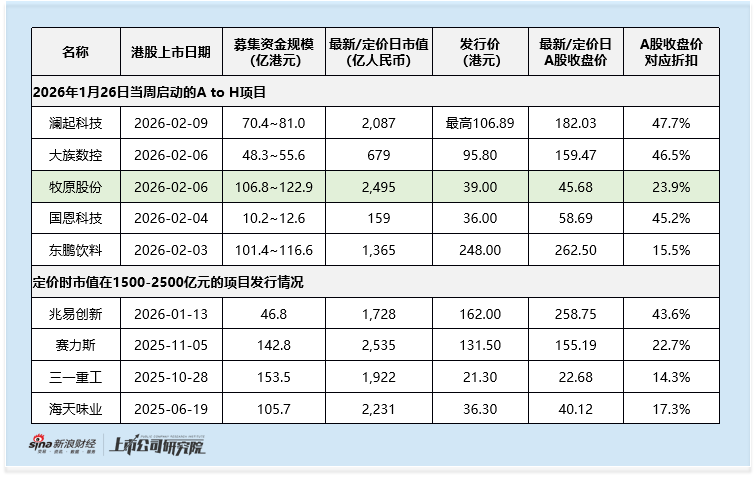

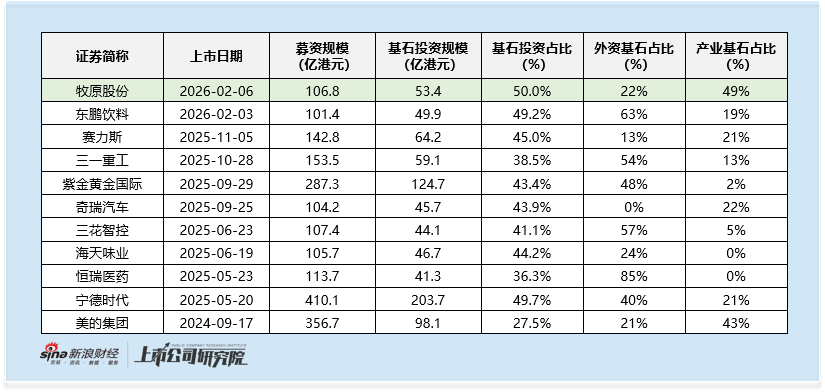

牧原股份港股本次发行价较A股2月3日收盘价45.68元/股,折价约23.9%——这一折扣水平贴合龙头企业估值逻辑,既未盲目跟风同期高折趋势,也通过适度让利平衡了估值合理性与投资吸引力,充分体现了绝对龙头的定价话语权。

从同期项目对比来看,1月26日当周同步启动的5单A to H项目中,国恩科技、大族数控、澜起科技的发行折扣均突破45%,其中2000亿市值级别的澜起科技折扣更是高达47.7%,牧原股份23.9%的折扣在同期项目中显著偏低;但值得一提的是,这一折扣水平大于同为消费领域龙头的东鹏饮料(15.5%),为投资者提供了更具吸引力的入场性价比。

将视野进一步聚焦于2025年至今定价时市值1500-2500亿元的A to H项目,牧原股份23.9%的折扣也并不逊色——海天味业、三一重工折扣均低于20%,赛力斯也仅为22.7%。

作为行业领军者,牧原股份凭借稳固的市场地位、稳健的经营基本面与强大的抗风险能力,无需依赖高折扣吸引资本,其自身的龙头价值就是核心吸引力。这种“折扣适度但价值凸显”的定价逻辑,既区别于同期高折扣的非龙头项目,也在同类市值龙头中保持了合理的估值竞争力。不过需警惕的是,A股股价自2025年9月近三年高点58.65元/股回落超20%后,港股上市后若叠加市场情绪波动,仍可能面临短期股价波动压力。

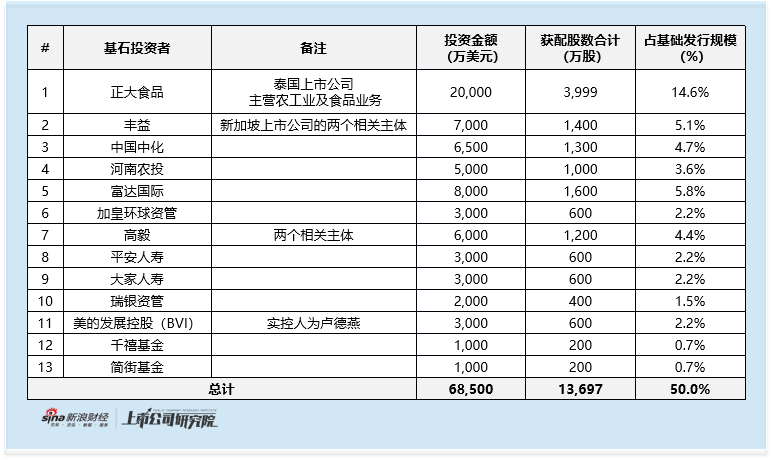

牧原股份本次IPO共吸引13家(合并主体)基石投资者,合计投资6.85亿美元,占发行规模的50%。从参与投资者类型及结构方面,基石阵容覆盖多种类型的高质量投资者,整体结构较为均衡。

具体投资者方面,泰国农业上市公司正大食品、新加坡农业上市公司丰益相关主体分别投资2亿美元及7000万美元,形成产业资本联动。中国中化投资6500万美元,2025年9月,中国中化旗下的蓝星安迪苏与牧原食品股份有限公司(以下简称“牧原股份”)正式签署深度合作框架协议。双方将基于高度契合的发展愿景和优势互补的业务模式,在动物营养、健康养殖与可持续发展等多个领域展开合作。

外资阵营中,富达国际、加皇环球资管、瑞银资管等长线基金分别投资8000万、3000万、2000万美元,千禧基金、简街基金等多策略基金也各投1000万美元,国际资本对中国生猪龙头的信心可见一斑。此外,河南农投代表地方政府资金投资5000万美元,平安人寿、大家人寿等中资保险,以及高毅、美的发展控股等机构纷纷加码,多元资本的加持为发行保驾护航。

回溯经营业绩,牧原股份在行业周期起伏中展现出龙头企业的基本盘韧性,但2025年下半年业绩的明显下滑也折射出行业周期带来的现实压力。2022-2025年前三季度,公司营业收入分别录得1248亿元、1109亿元、1379亿元及1118亿元,规模体量稳居行业前列;归母净利润分别为133亿元、-43亿元、179亿元及148亿元,在行业周期的剧烈波动中展现出较强的盈利修复能力与抗风险韧性。

不过,2025年生猪市场的持续调整对公司盈利造成了显著冲击:全年商品猪销售均价同比下降17.3%至13.5元/公斤,这一核心业绩驱动因素的疲软,直接拖累了整体盈利表现。尽管公司通过深化精细化管理、优化养殖流程,实现了生猪养殖成本的同比下降,彰显了龙头企业在成本控制上的抗风险优势,但仍未能完全抵消猪价低迷带来的压力。尤为值得关注的是,2025年下半年归母净利润水平出现大幅回落,成为全年盈利下滑的核心拖累,最终导致公司预计2025年全年归母净利润落在147亿元-157亿元区间,同比下滑12.20%-17.79%,这一业绩预期低于此前卖方机构的平均预测水平。

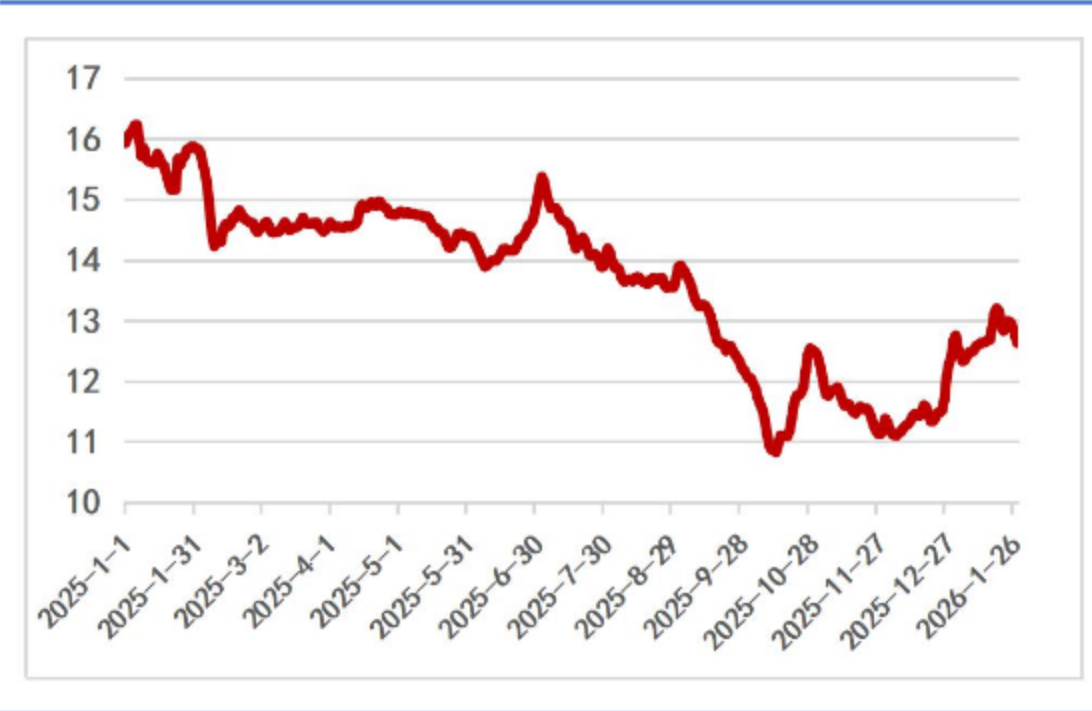

对于行业前景,市场目光聚焦于生猪周期的轮动节奏。2025年底以来,商品猪出栏价虽有回升但仍处低位,2026年1月全国生猪出栏均价12.67元/公斤,低于2025年全年水平。信达期货团队认为,2026年2-3月猪价仍将承压,5-6月有望完成磨底,下半年随着产能出清或将迎来上行趋势,这意味着牧原股份的盈利回升大概率要等到2026年下半年。在此之前,猪价低迷、行业竞争加剧等因素仍将持续考验公司的盈利韧性。

图片来源:钢联数据,信达期货研究所

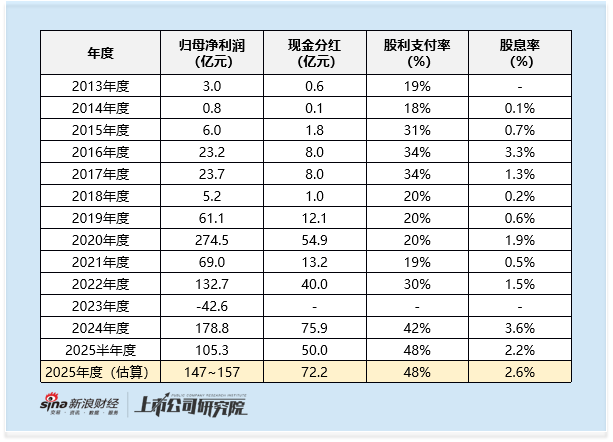

值得一提的是,公司近年持续优化分红政策,为长期投资增添了价值锚点。除2023年因亏损未分红外,牧原股份上市以来平均股利支付率达28%,2024年度股利支付率提升至42%,2025年半年度更是高达48%;2024年股息率达3.6%,2025年半年度股息率为2.2%。若2025年全年维持现有股利支付水平,预计全年股息率可达2.6%,为投资者提供了相对稳定的回报预期。不过需要注意的是,2025年下半年归母净利润已出现明显下滑,若未来猪价回升不及预期,盈利承压可能影响分红的持续性。

(注:股息率=每股股利/年度末(或半年度末)收盘价)

相关文章