通化东宝收警示函背后:控股股东质押率超94%,12亿净利难掩转型焦虑

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财事汇

一家老牌药企与控股股东之间未签租赁协议的房产混用,不仅招来监管警示,更揭开了公司治理独立性的尴尬局面。

2026年1月30日,通化东宝药业股份有限公司(简称“通化东宝”,600867.SH)发布公告称,收到吉林证监局下发的行政监管措施决定书。决定书指出,通化东宝与控股股东东宝实业集团股份有限公司存在部分房产互相混用情况,双方未签订相关租赁协议,也未支付租金。

这一行为反映出通化东宝独立性存在不足,违反了《上市公司治理准则》相关规定。吉林证监局决定对公司采取责令改正措施,对董事长李佳鸿出具警示函,并将相关情况记入证券期货市场诚信档案。

公司治理隐患:

房产混用与控股股东高比例质押

通化东宝与控股股东之间的房产混用问题,暴露出公司在独立性方面的缺陷。根据吉林证监局查证,双方未签订任何租赁协议,也未支付租金,这直接违反了上市公司治理的基本要求。

董事长李佳鸿作为公司主要负责人,对此次违规行为承担主要责任。监管要求公司认真吸取教训,加强相关法律法规学习,并在收到决定书之日起30日内提交书面整改方案。

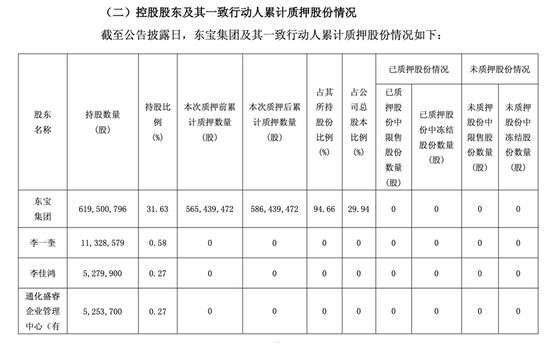

与此同时,通化东宝控股股东东宝集团的股权质押情况也引人关注。2026年1月29日,东宝集团将其持有的2100万股无限售条件流通股质押给中国建设银行股份有限公司通化分行,占公司总股本比例为1.07%,主要用途是偿还债务。

截至2026年1月30日,东宝集团合计持有6.2亿股公司股份,累计质押5.86亿股,占公司总股本的29.94%,占该股东持股数的94.66%。如此高比例的股权质押,反映出控股股东自身的资金压力,也可能对公司稳定性带来潜在影响。

业绩大幅波动:

从历史首亏到扭亏为盈

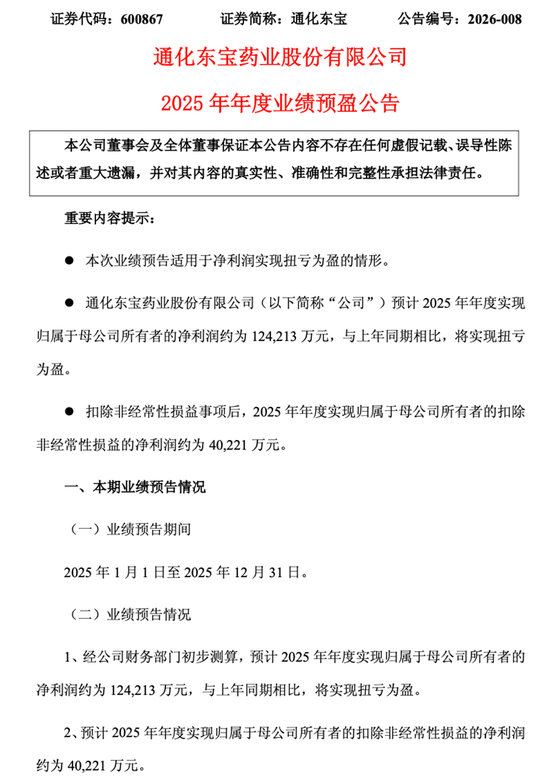

通化东宝2025年的业绩预告看似亮眼。公司预计实现归母净利润约12.42亿元,扣除非经常性损益的净利润约4.02亿元,较上年同期相比均实现扭亏为盈。

然而,这份业绩“翻身仗”的背后,却隐藏着结构性隐忧。业绩扭亏主要得益于两方面:国内市场方面,公司依托胰岛素集采中标优势,推动门冬、甘精等胰岛素类似物产品快速上量;国际化战略也成效显著,出口收入增长明显。

但细究发现,业绩扭亏主要来自一笔股权转让收益。公司转让厦门特宝生物工程股份有限公司股权产生收益,导致净利润大幅增加。这意味着,公司超过8亿元的净利润(约占总净利润的64%)并非来自主营业务。

这种依赖非经常性损益的业绩增长难以持续,通化东宝2025年扣非净利润与归母净利润之间存在巨大差距,反映出公司主营业务盈利能力尚未真正恢复。

值得注意的是,通化东宝于2025年第四季度合计计提资产减值准备13,403.73万元,涵盖信用减值损失与资产减值损失两大类。

其中,2025年第四季度,通化东宝计提信用减值损失200.48万元,其中应收账款坏账准备121.40万元,主要因一年以内及一至二年账龄应收账款余额增加;应收票据坏账准备79.08万元,源于信用级别一般的银行承兑汇票及商业承兑汇票余额上升,相关预期信用损失率参照应收账款一年期5%执行。

2025年第四季度,通化东宝资产减值损失合计13,203.25万元,主要由开发支出与无形资产减值主导:THDBH130新药项目因研发进度滞后、临床优势不明确被终止,累计投入8,626.97万元开发支出及3,060.00万元无形资产全额计提减值,合计11,686.97万元;在建工程(湾湾川胰岛素基地)因长期闲置、市场环境变化计提579.30万元;存货跌价准备857.19万元;投资性房地产因区域房价与租金下行计提79.79万元。

战略转型阵痛:

从胰岛素龙头到创新药企的转身

通化东宝的转型之路可谓坎坷。2024年,公司遭遇了近20年首次亏损,金额约4272万元。业绩预告还出现戏剧性“变脸”,从2025年1月预告盈利4052.77万元,到2月修正为盈利1164.21万元,再到确认为亏损4272.32万元。

业绩亏损源于三重打击。首当其冲的是与甘李药业长达多年的“长舒霖”商标侵权诉讼败诉,终审判决赔偿6131.21万元。其次是可溶性甘精赖脯双胰岛素研发项目终止,计提减值损失及确认预付款损失合计约3.2亿元。

胰岛素国家集采也带来严重冲击。2024年新一轮集采落地,通化东宝全线产品平均降价15%,其中门冬胰岛素价格从42.33元/支降至23.98元/支,降幅高达43%。公司采取“以价换量”策略,总签约量约4500万支,但低价策略直接导致公司生物制品的毛利率减少了5.97个百分点。

2025年三季度末,通化东宝营业总收入为21.80亿元。归母净利润为12.02亿元。公司毛利率为71.89%,较去年同期毛利率减少2.58个百分点。

面对业绩压力,通化东宝选择出售优质资产回笼资金。2025年5月,公司公告拟以协议转让方式转让厦门特宝生物工程股份有限公司无限售条件流通股股份约2319万股,占特宝生物当前总股本的5.70%,转让价款总额约为13.01亿元。

这并非通化东宝首次出售特宝生物股权。自2021年以来,公司已先后四次出售手中的特宝生物股份,累计减持金额超25亿元。值得注意的是,这四笔交易均发生在创始人李一奎退休之后。

频繁出售优质资产的背后,是通化东宝对资金的迫切需求。公司正在剥离“边缘资产”,集中力量向创新型药企发展,布局领域从糖尿病扩展至痛风/高尿酸血症治疗领域,同时推进国际化战略。

2025年半年度财报披露,2025年上半年研发费用同比增长71.08%至8064.79万元,重点推进GLP-1双靶点激动剂、痛风双靶点抑制剂等创新药项目,多项产品已进入II期临床。

不过,公司近年来虽然布局了多款创新药,包括GLP-1受体激动剂、痛风双靶点抑制剂等,但大多仍处于临床试验阶段,尚未形成规模化的营收贡献。例如,公司司美格鲁肽于2025年6月完成III期临床试验所有受试者末次给药访视,目前已完成数据库锁定并推进试验总结;XO/URAT1双靶点抑制剂(THDBH151片)IIa期临床试验结果达到主要终点,进入下一步临床开发;德谷胰岛素利拉鲁肽注射液III期临床试验完成全部受试者入组,GLP-1/GIP双靶点受体激动剂(注射用THDBH120)减重适应症II期临床试验入组完毕,均在顺利开展临床观察;痛风药物依托考昔片于2025年1月获得上市许可。

代际交接班:二代掌权面临重重考验

通化东宝正经历代际交接的关键时期。创始人李一奎于2019年3月正式卸任董事长及所有职务,结束了掌舵企业27载的商业传奇。

李一奎退休后,公司经历了过渡期安排:上市公司层面由老将冷春生接棒董事长兼总经理,而东宝集团层面则由李一奎之子李佳鸿出任董事长及法定代表人。这种“专业管理+资本控制”的模式,旨在实现平稳过渡。

2024年3月,冷春生因个人原因辞去通化东宝董事长职务,李佳鸿当选公司第十一届董事会董事长,标志着二代接班全面完成。然而,李佳鸿接手的却是一个“内忧外患交织”的挑战性局面。

李佳鸿接任董事长的首年,通化东宝交出了上市30年来首份亏损财报:全年营收20亿元,下滑超三成,归母净利润亏损超4200余万元。与此形成对比的是,过往几年通化东宝的归母净利润都高达10亿元以上。

面对重重挑战,李佳鸿领导的新管理层寻求战略调整。公司持续深化“创新+国际化”双轮驱动战略,在国内市场提升胰岛素类似物份额,同时加速推进欧美及新兴市场的产品注册与商业化进程。然而,从目前情况看,通化东宝的国际化业务仍处于起步阶段。2025年上半年,公司海外收入占比仅为8%,尚不能担起核心营收的重任。

2026年1月,通化东宝再次发布人事任命公告,聘任关东亮和范朴两位80后为公司副总裁,分别负责研发生产与投资管理,引发业内广泛关注。据悉,关东亮拥有北京大学化学专业本科与浙江大学工商管理硕士学位,职业轨迹覆盖恒瑞医药、奥科速医药等多家知名药企的新药管理岗位,属于典型的“技术派”;范朴则拥有中国人民大学会计学和企业管理专业背景,先后在华润集团、华润医药等企业担任首席财务官,2025年3月加入通化东宝,擅长资本运作,属于“资本派”。

目前,公司与控股股东之间的房产混用问题,只是公司治理缺陷的一个表象。从更深层次看,通化东宝正处于从传统仿制药企向创新药企转型的阵痛期。在胰岛素集采大幅降价、主营业务增长乏力的情况下,公司通过出售特宝生物等优质资产换取现金流,为创新转型输血。

对于李佳鸿领导的通化东宝新管理层而言,当下的困境既是挑战也是机遇。他们需要在一代创始人打下的基础上,找到适合公司发展的新路径,才能真正带领这家老牌药企走出低谷,实现可持续增长。(《理财周刊-财事汇》出品)

相关文章