豫园股份转型阵痛加剧,两年亏损超68亿元,监管火速关注

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

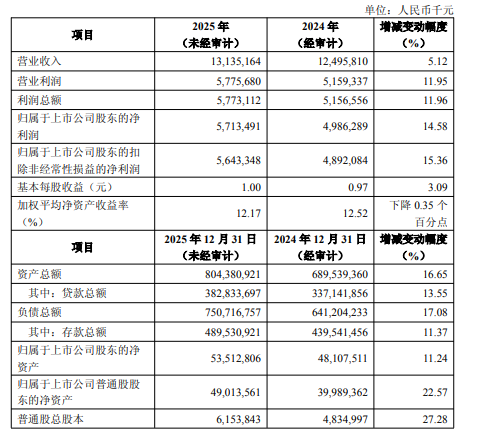

继2024年豫园股份(600655.SH)归母扣非净利润大亏21.09亿元后,公司近日披露的2025年度业绩预告显示,预计归母净利润亏损48亿元左右,归母扣非净利润亏损47亿元左右。这标志着前述反映主营业务的盈利指标,在短短两年内已累计亏损超过68亿元。因业绩预告披露事项,上交所已于2025年1月30日向公司火速下发监管工作函。

对于期内业绩预亏的原因,公司称,其消费领域相关板块收入及毛利承压,同时,房地产行业持续深度调整,公司为加速资金回流优化销售策略,导致复合功能地产业务销售价格与毛利率同比下降,叠加计提资产减值准备,进一步压缩利润空间。

01. 地产收入连年收缩,资产减值拖累整体盈利

作为平台型消费产业公司,豫园股份业务涵盖珠宝时尚、文化饮食、国潮腕表、美丽健康以及复合功能地产等板块,其中近年地产业务板块营收规模和盈利能力的承压,是导致公司经营疲软的核心因素之一。

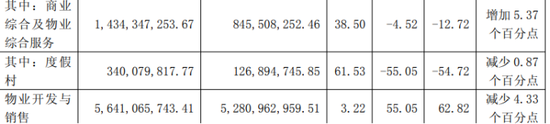

证券之星梳理发现,2019年,豫园股份物业开发与销售业务实现收入192.19亿元,为公司第二大收入来源,规模仅次于时尚珠宝板块,该年毛利率可以达到29.31%。然而,此后该业务收入与盈利能力持续下滑,至2024年,其营收已降至100.38亿元,同比大幅下降25.96%,毛利率更骤减至3.89%,板块表现显著收缩。

从收入端看,房地产行业整体进入深度调整与去库存周期,是导致公司短期业绩压力的重要外部因素;而盈利能力方面则主要系公司为加速库存去化以回笼资金采取的让利策略,从而对当期盈利能力形成挤压。

以豫园股份为例,其2024年归母净利润同比大幅减少约18.99亿元,降幅达93.81%。公司对此解释,主要原因包括:一方面,国内消费行业结构调整影响了产业运营业务的整体销售毛利;另一方面,房地产行业整体下行,公司为推进库存去化而采取促销让利,导致物业开发与销售业务的毛利空间收窄。此外,公司也对部分存在减值迹象的房地产项目计提了同比增加的减值准备,进一步影响了净利润表现。

2025年,房地产行业延续了此前的深度调整态势。公司加速去化地产项目,前三季度物业开发与销售业务实现营收56.41亿元,同比增长55.05%,但毛利率低至3.22%。公司在半年度报告中称,尽管其复合功能地产业务具备一定的差异化特色,但在企业规模与市场影响力方面仍难以比肩行业头部企业。

基于当前经营环境与未来预期,公司在此次业绩预告中表示,经分析评估并初步测算,对部分存在减值迹象的房地产项目及商誉等计提资产减值准备。

02. 金价走高下,时尚珠宝产业短期承压

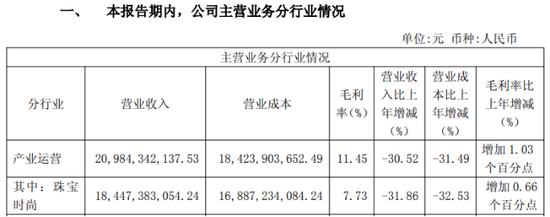

在豫园股份多元化的业务板块中,时尚珠宝产业作为公司核心业务,2025年前三季度贡献收入184.47亿元,营收占比接近65%。公司旗下虽拥有“老庙”“亚一”等知名品牌,但期内该业务收入同比下滑31.86%,增长势头明显放缓。公司解释称,主要系黄金饰品销售业务受消费行业结构调整和国际金价持续震荡波动影响所致。

2025年,黄金价格持续上演上涨行情,该年前三季度,中国黄金投资需求首次超过首饰需求,在此趋势下,大部分消费者因金价过高望而却步,推迟购买;另有部分消费者更倾向于购买标准化的投资金条,而非加价率更高的品牌金饰。这导致整个黄金首饰消费总量显著萎缩,上半年我国黄金消费量同比下降3.54%,其中黄金首饰同比下降26%。豫园股份作为头部品牌也难以独善其身。

此外,2025年11月起实施的黄金税收新规,也在短期内对消费信心造成一定程度的冲击。新规将非投资性黄金的增值税进项抵扣率从13%降至6%,增加了珠宝企业的原材料采购成本,短期内迫使零售商涨价以转移压力,这进一步抑制了终端消费需求。

面临诸多压力的传导,豫园股份也在主动进行门店优化。截至2025年9月末,旗下“老庙”和“亚一”品牌连锁网点为4115家,较上年同期减少879家。与此同时,老庙品牌也在打造差异化一口价黄金产品矩阵、IP联名等方式来提升产品附加值,以应对行业挑战并优化盈利能力。

从2025年前三季度看,公司其余消费板块的经营表现同样疲软,其中餐饮管理与服务、食品百货及工艺品、化妆品以及度假村等板块的营收均较上年同期呈现不同幅度的下跌。公司在业绩预告中坦言,因宏观经济承压、行业政策调整以及商品价格大幅波动等影响,消费领域的结构性变化使得公司相关产业板块面临短期压力,营业收入及毛利额较去年同期下降,对净利润表现带来一定影响。

值得注意的是,公司管理层在三季度业绩说明会中阐明了“以轻驭重,瘦身健体”的核心转型战略,旨在通过加速地产项目去化来优化资产结构,并承认业绩短期承压。其长期叙事围绕消费主业与出海业务的价值释放展开。然而,在当前业绩深度下滑的现实背景下,这一战略转型的具体步伐与成效兑现,仍有待观察。(本文首发证券之星,作者|吴凡)

- End -

相关文章