营收微增亏损收窄,圆心科技六度递表能否敲开港交所大门

21世纪经济报道记者 孙诗卉

2026年4月22日,北京圆心科技集团股份有限公司(简称“圆心科技”)第六次向港交所递交上市申请,独家保荐人为华泰国际。

值得注意的是,圆心科技成立于2015年,从2021年10月首次递表至今,已走过近五年的IPO长跑。

此前圆心科技曾于2024年2月9日通过港交所上市聆讯,却因故未能完成正式挂牌。业内认为,这在港股IPO中通常反映了发行价难以达成一致或市场窗口不佳,折射出一级市场高估值与二级市场接受度之间的倒挂。

不过,与此前递表相比,此次圆心科技在业绩面上展现了新的样貌。

营收微增亏损收窄

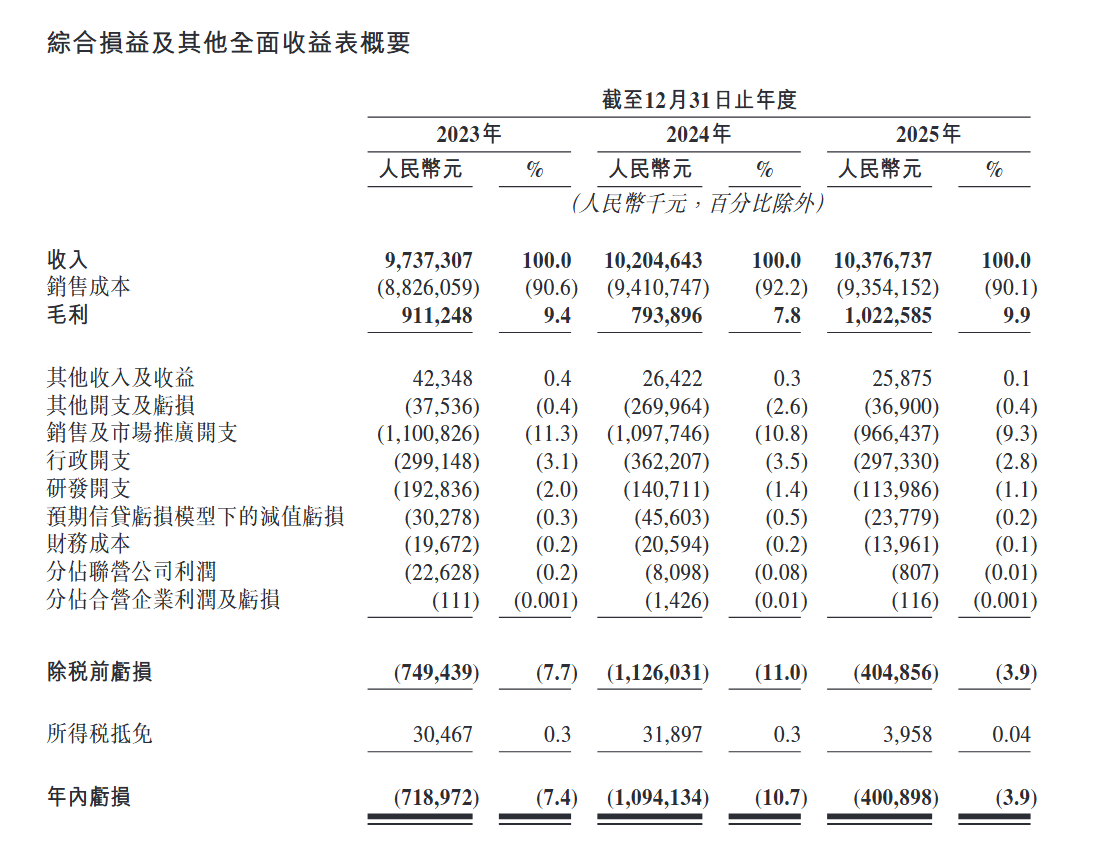

整体来看,圆心科技呈现出“营收微增、亏损收窄、现金流改善”的态势。招股书显示,2023年至2025年,圆心科技营收分别为97.37亿元、102.05亿元及103.77亿元,但增速已显著放缓,2025年同比仅增1.7%。不过亏损已经大幅收窄:2025年净亏损4亿元,相比2024年的10.94亿元明显好转。经营现金流于2025年首次转正,净流入1.38亿元。

减亏主要得益于主动“瘦身”——招股书显示,公司药房总数从2023年的335家削减至2025年的201家,同时大幅缩减了低毛利的药品批发业务,其收入占比从32.4%降至15.8%。

圆心科技的业务主要集中于为患者供应及交付药品,尤其以处方药为核心,覆盖了国家药监局2015年以来批准的453款创新药中的347款。截至2025年12月31日,公司运营201家线下“圆心药房”,其中183家位于医院方圆一公里内。同时运营线上平台“妙手医生”,月均用户访问量达2700万次。公司定位为“创新药商业化全链路服务商”,核心收入近八成来自院外药房及医疗服务(卖药),保险科技业务仍处于培育阶段。

不过,圆心科技的流动性仍显紧绷。截至2025年12月31日,公司持有现金及现金等价物仅1.23亿元。虽然经营现金流转正,但2025年投资活动所用现金流量净额高达4.6亿元,为了维持或扩张业务消耗了大量存量现金。

对外经济贸易大学创新与风险管理研究中心副主任龙格指出,圆心科技选择自建“重资产”生态,在保险科技和线下网络投入巨大,用药品利润反哺未来业务,但当前整体盈利承压。而已盈利同行可能更聚焦于流通效率。其“药品+保险”模式的盈利拐点取决于高投入的保险等业务何时能独立贡献显著利润。

此外,公司账面商誉高达3.83亿元,其他无形资产3.12亿元,2024年已对医疗科技业务计提了1.76亿元的无形资产减值。股东层面,招股书显示,腾讯通过深圳利通及林芝腾讯合计持股约19.44%,是第二大股东;红杉系合计持股约12.62%。

赛道竞争激烈

能获得众多一线资本的青睐,是因为圆心科技所处的赛道颇受市场关注,其“医药-支付-管理”闭环也被业内看好。

然而该赛道在精准对接政策导向和产业升级的关键痛点的同时,其竞争也相当激烈。圆心科技同样在招股书主要风险部分表示,“我们所处的行业竞争激烈且不断发展。倘我们未能有效竞争,则我们的业务及运营或会受到重大不利影响”

在专业药房及医药流通领域,直接竞争对手已显现分化:药师帮2025年营收达209.7亿元,同比增长17.1%,归母净利润同比大增409.7%至1.53亿元;思派健康2025年营收20.71亿元,同比下降54.6%,归母净亏损1.24亿元。与药师帮等已盈利的同行相比,圆心科技整体毛利率不足10%(2025年为9.9%),在同行开始兑现盈利的背景下,其盈利路径显得更为曲折。

在保险科技端,圆心科技还要面对镁信健康、轻松集团等对手的竞争。资本市场对保险科技公司的估值逻辑正在从“规模导向”转向“利润导向”。要在激烈竞争的赛道中走出自己的优势,还需要看公司长期可持续的盈利能力和增长前景。

相关文章