光大期货:4月24日有色金属日报

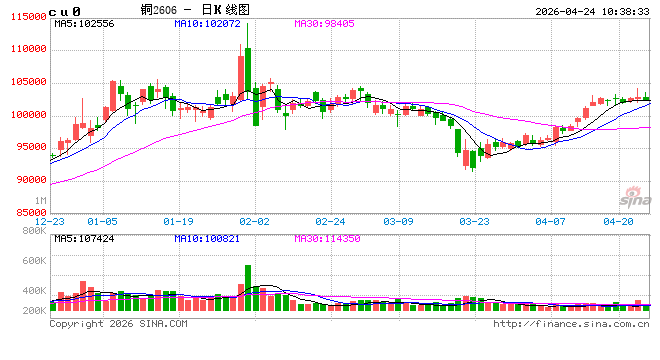

铜:

(展大鹏,从业资格号:F3013795;交易咨询资格号:Z0013582)

隔夜内外铜价震荡偏强,国内精炼铜现货进口再次关闭。宏观方面,美国4月综合PMI初值录得52.0,高于预期值50.6和前值50.3,创3个月新高,其中制造业PMI初值录得54.0,高于预期值52.5和前值52.3,创47个月新高,景气度显著回升;服务业PMI初值录得51.3,高于预期值50.6和前值49.8,重返扩张区间并创2个月新高。地缘政治方面,美伊谈判再次“陷入僵局”,特朗普表示霍尔木兹海峡已被彻底封锁。库存方面,LME铜库存增加425吨至396000吨;22日COMEX库存增加2821吨至547713吨;SHFE铜仓单下降4031吨至118497吨,BC维持11180吨。美伊谈判局势依旧不明朗,霍尔木兹海峡通航问题依然难以解决,宏观反复也带动盘面无序波动,增加短线操作难度。不过结合近期国内铜快速去库及海外硫酸问题,铜价预计将延续偏强格局,但当前地缘持续扰动下需降低反弹高度预期。另外,临近五一小长假,企业或担心节日前后地缘生变,因此对于高价铜普遍偏谨慎,但也有备货需求,因此策略上建议以逢低做多为主,上方关注104000-105000元/吨阻力区间的突破情况。

镍&不锈钢:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

隔夜LME镍涨1.68%报18775美元/吨,沪镍涨1.65%报144510元/吨。库存方面,LME库存减少216吨至277548吨,SHFE 仓单增加66吨至66788吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水维持-400元/吨。消息面,法国矿业集团埃赫曼计划下个月暂停其位于印尼的镍矿生产,同时等待当局是否会批准其获得额外的产量配额。据Mysteel调研了解,近期印尼某MHP企业硫磺采购价格大幅上涨,7月交期的部分硫磺采购价格已高达1100-1200美元/吨,创下历史新高。全球硫磺价格持续飙升叠加高昂海运及绕行成本,MHP成本仍有进一步上涨预期。印尼镍矿基准价格和计税调整,一方面,印尼镍矿基准价格和税收调整推升成本,镍铁价格由跌转涨,不锈钢成本进一步被夯实,不锈钢市场提货积极性提升带动库存去化;另一方面,湿法矿成本抬升,MHP供应或将逐步收窄,关注硫磺价格和供应是否有恢复。短期仍然可关注低多机会,但当前需要注意一级镍库存压力仍然较大,供给端减产或将逐步带动库存去化,届时将给价格正反馈。同时,从当前阶段来看,政策基本落地兑现,后续需要关注绝对价格和7月是否会有补充配额发放。

氧化铝&电解铝&铝合金:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

隔夜氧化铝震荡偏弱,AO2609收于2836元/吨,跌幅0.25%。持仓增仓4173手至29.03万手。沪铝震荡偏弱,隔夜AL2606收于25005元/吨,跌幅0.22%,持仓增仓674手至33.9万手。铝合金震荡偏弱,隔夜主力AD2606收于23570元/吨,跌幅0.04%。持仓减仓108手至16031手;现货方面,SMM氧化铝价格回跌至2662元/吨。铝锭现货贴水扩至140元/吨。佛山A00报价回升至24570元/吨,对无锡A00报贴水200元/吨,铝棒加工费包头河南临沂持稳,新疆南昌无锡广东下调20-40元/吨;铝杆1A60系加工费持稳,6/8系加工费持稳,低碳6系/8系下调4元/吨。几矿发运延续缩量,氧化铝上下游库存分化,厂库、港口、仓单同步累积,但下游提货偏慢叠加区域性供应偏紧,电解铝原料库存持续下滑。短期供应和进口增量明确,库存累积施压下氧化铝仍承压运行。霍尔木兹海峡航运受限叠加中东大规模减产,海外供应缺口难解;国内铝水比提升、巩义地区开始大幅去库,但无锡等地仍有库存堆积。短期来看,海外地缘风险与供应缺口提供强支撑,国内跟涨时点将跟随随国内去库拐点信号到达,沪伦比价差有望缓慢收敛。

工业硅&多晶硅:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

23日工业硅震荡偏弱,主力2609收于8655元/吨,日内跌幅0.29%,持仓增仓5525手至22.95手。百川工业硅现货参考价9110元/吨,较上一交易日持稳。最低交割品价格回落至8500元/吨,现货贴水收至155元/吨。多晶硅震荡偏弱,主力2606收于43925元/吨,日内跌幅1.62%,持仓增仓6045手至62655手;百川多晶硅N型混包料、以及颗粒硅料价格跌至34000元/吨,调整后最低交割品标准34000元/吨,现货贴水收至9925元/吨。工业硅新疆大厂因电力检修的硅炉下周恢复运行,四川电价下调后复产预期增强,供应出现窄幅增量。下游控产降负叠加出口受地缘干扰同步萎缩,行业库存有累积风险。后续成本存在下行空间,市场缺乏有效支撑,工业硅转为弱势震荡。光伏行业会议及政策引发的反内卷情绪,随着时间进入尾周逐渐消化。硅料及硅片仍在与下游协商涨价事宜。注意到硅片减产幅度不及电池端,库存仍在延续累库,或限制硅料持续性上涨空间。短期现货止跌,期货盘面高位支撑、高波动仍在延续。后续重点关注后续行业会议动态及政策落地情况,跟踪行业控产执行和需求接续表现,是否出现改善供需矛盾的新信号。

碳酸锂:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

昨日碳酸锂期货2609涨2.16%至177960元/吨,日内增仓10193手至44.11万手。现货价格方面,电池级碳酸锂平均价涨2000元/吨至173000元/吨,工业级碳酸锂平均价涨2000元/吨至169000元/吨,电池级氢氧化锂(粗颗粒)维持157250元/吨。仓单方面,昨日仓单库存增加701吨至33359吨。供给端,周度产量环比增加234吨至25947吨;4月碳酸锂产量环比增加4%至110950吨; 3月中国碳酸锂进口数量为3.0万吨,环比增加13.4%,同比增加65.4%。需求端,4月预计三元材料产量环比下降4%至80970吨,磷酸铁锂产量环比增加6%至45万吨,钴酸锂产量环比下降6%至8320吨,锰酸锂产量环比增加14%至12160吨。4月预计锂电池产量环比增加4%至219GWh,其中三元电池环比增加4%至31GWh,磷酸铁锂电池环比增加4%至179.2GWh,其他电池环比下降6%至8.9GWh。库存端,周度社会库存环比增加655吨至103470吨,其中下游库存环比下降1152吨至44497吨,其他环节库存环比增加2250吨至40610吨,上游库存环比减少443吨至18363吨。从目前津巴布韦有效供给来看,短期锂矿仍然面临偏紧状态,或将逐步传导至锂盐的成本支撑和实际产量,在需求稳步增长的情况下,5月或有望重回去库节奏,当前市场波动率自3月回落,后市仍建议关注低多机会。

相关文章