涨幅超A股,四大行H股盘中集体创新高,谁在买?

界面新闻记者 | 何柳颖

界面新闻编辑 | 王姝

近段时间以来,银行股H股涨势强劲。

对比来看,在经历2024、2025年的上涨后,A股银行股在2026年表现相对疲软,截至4月23日收盘,中证银行指数(399986)报7366.59点,年初至今下跌3.11%。

而银行股H股表现亮眼,中证香港银行投资指数(930792,指数样本为港股通范围内的银行股)年初至今已实现了超过10%的涨幅。且在4月21日,四大行H股(工商银行、农业银行、中国银行、建设银行)均在盘中创下历史高价,H股估值进一步修复。

从个股表现看,多家银行H股年度涨幅都跑赢A股。市场为何青睐银行股H股?上涨动力来自哪里?后市预计如何表现?

银行股H股涨势强劲,高股息以及折价优势吸引投资者

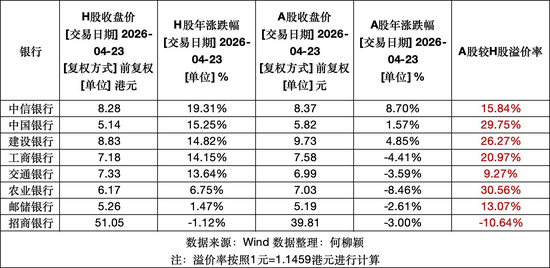

界面新闻记者以六大行以及两家股份行的A股、H股数据进行整理发现,今年以来,银行股H股的上涨趋势显著强于A股。

Wind数据显示,截至4月23日收盘,中信银行(601998.SH、0998.HK)H股年涨幅为19.31%,而A股年涨幅仅为8.70%;中国银行(601988.SH、3988.HK)H股年内上涨15.25%,而A股仅录得1.57%的涨幅。

工商银行(601398.SH、1398.HK)、交通银行(601328.SH、3328.HK)对比更为明显,工商银行H股年涨幅为14.15%,A股则下跌4.41%;交通银行H股年内上涨13.64%,A股则下跌3.59%。

整体而言,以上8只个股的H股年度涨幅均跑赢A股。苏商银行特约研究员付一夫向界面新闻记者分析称,本轮银行H股持续走强,是基本面、估值红利、市场环境与资金偏好多重因素共同催化的结果。

“首先国有大行经营基本面稳健,净息差下行压力逐步缓解,盈利表现企稳,资产质量保持稳定,经营基本面具备坚实支撑。其次H 股银行板块估值处于历史低位,叠加当前AH溢价高企,同等标的下折价优势十分突出。同时板块高股息属性凸显,分红确定性强,在全球避险情绪升温背景下,高股息低波动资产吸引力显著提升。”付一夫告诉界面新闻记者。

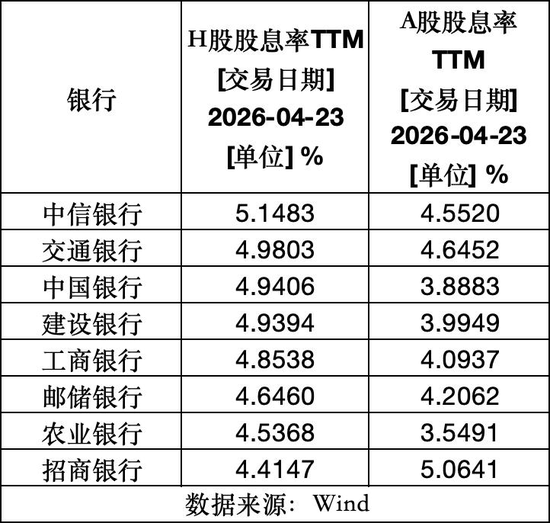

股息率方面,Wind数据显示,截至4月23日,六大行以及中信银行的H股股息率都要高于A股股息率,仅招商银行(600036.SH、3968.HK)的A股股息率高于H股。

星展银行高级投资策略师邓志坚告诉界面新闻记者,环球资金对股息的青睐是本轮银行H股上涨的主要动力。“环球成熟市场的股息收益率相对较低,从各大指数的平均股息收益率看,MSCI全球股指为1.6%,标普500只有1.1%,日经225也只有1.4%,作为成熟市场之一的港股恒生指数却有2.9%。其中四大行港股表现不容小觑,连续12个月股息收益率约为4.6%。”

邓志坚认为,环球资金在地缘政治风险日益严重的格局下,将会更加青睐于优质高息股。

折价优势方面,农业银行(601288.SH、1288.HK)、中国银行的A股较H股溢价率在30%左右,建设银行、工商银行也超20%。

“对于内地投资者而言,内银H股普遍存在折价,但更重要的是国内优质银行股供不应求的关系正驱使国内投资者寻找港股银行股的机会。”邓志坚向界面新闻记者补充道。

从入场资金看,付一夫观察到,首先是南向资金持续通过港股通持续加仓布局;其次保险、理财等国内长线绝对收益资金,出于长久期资产配置需求持续底仓买入;叠加海外主权基金、全球长线配置资金看好中资银行盈利韧性,多重资金合力进场,推动板块持续上行,多只个股盘中创下历史新高。

专家:预计后市仍具备估值修复的波段空间

受访人士认为,无论从配置角度还是交易角度看,银行H股都具备投资价值。

付一夫告诉界面新闻记者,从长期配置视角来看,银行H股具备极高的底仓配置价值。板块整体估值处于历史底部区间,安全边际充足,相较A股存在明显折价,股息收益优势显著,类固收属性突出。对于追求稳健收益的长线资金而言,能够有效对冲组合波动,凭借稳定持续的分红获取长期确定性收益,是防御型底仓配置的优质标的。

“从短期交易视角分析,板块当前上升趋势明确,叠加分红利好催化、资金持续流入,后续仍具备一定估值修复的波段空间。但港股市场易受外围流动性、汇率波动及市场情绪影响,股价波动弹性更大,并不适合高频短线投机交易。整体适合逢低布局、中长期持有,兼顾分红收益与估值修复价差,需理性把握节奏,不宜盲目追高。”付一夫向界面新闻记者补充道。

从大盘看,中证香港银行投资指数分别在2024年、2025年录得31.06%、34.99%的涨幅,今年涨幅也已经超过10%。

值得注意的是,各大银行一季报发布在即,市场普遍看法积极。如瑞银近日报告提及,内银股开始公布今年首季业绩,预期业绩将成为正面催化剂,尤其是四大国有银行,受益于进一步的营收改善;而股份制银行则可能出现分化。

至于两地股市行情如何演绎,付一夫认为,中长期银行H股整体大概率持续跑赢A股,仅短期会出现阶段性行情分化。

“核心原因在于当前AH溢价处于高位,H股估值修复空间更为广阔,资金存在天然的比价配置需求。同时长线资金更偏好股息率更高、性价比更优的H股,资金流向将持续形成支撑。且港股定价更贴合基本面价值,受A股场内题材情绪扰动更小,行情走势更为扎实。”付一夫向界面新闻记者分析称。

在付一夫看来,短期若A股市场风格转向红利低估值板块,场内资金回流,A股银行或将迎来阶段性反弹。但长期来看,随着净息差企稳、分红保持稳定,AH溢价逐步收敛,叠加南向资金持续加持,H股在收益弹性与配置性价比上优势延续,中长期超额收益格局整体难以改变。

机构方面亦在持续增持银行股H股。港交所最新数据显示,平安人寿于4月17日在场内增持1215.2万股农业银行H股股份,增持完成后,平安人寿持有的农行H股数量增至64.58亿股,占该行H股总数突破21%。每股作价6.0493港元,涉资约7351.11万港元。

邓志坚认为,其实优质国内银行股无论在A股或者港股,其需求都是呈现上升趋势。

具体到港股市场,“从2008年金融海啸之后,国内资金开始逐渐增持优质港股,包括金融板块。而当港元兑人民币贬值的时候,港股金融股经常表现优于A股金融股。自2008年至今,有75%的交易日处于负相关状态。我们预期,在‘十五五’规划下,中国经济的反弹和韧性优于全球其它发达国家,带动人民币处于稳步上升趋势,这对港股金融股有利。”邓志坚向界面新闻记者分析称。

相关文章