苹果:多重因素共振,期价承压下行

广发期货研究 证监许可【2011】1292号 | 王晶 Z0023598 | 2026年4月23日 星期四

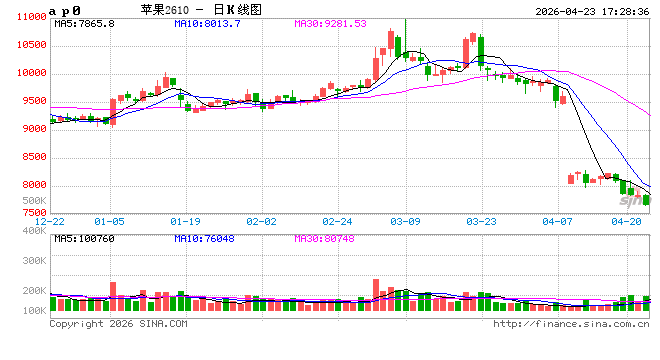

行情点评:近期苹果期货主力合约(AP2610合约)跌破8000元/吨后持续下行,截止4月23日,期价大幅下跌,最低位触及7653元/吨,收盘于7667元/吨,当日跌幅2.38%,持仓量10.9万手,成交量12.29万手,日增仓19941手。

(一)消费疲软叠加旺季不旺,旧果去库压力持续凸显。

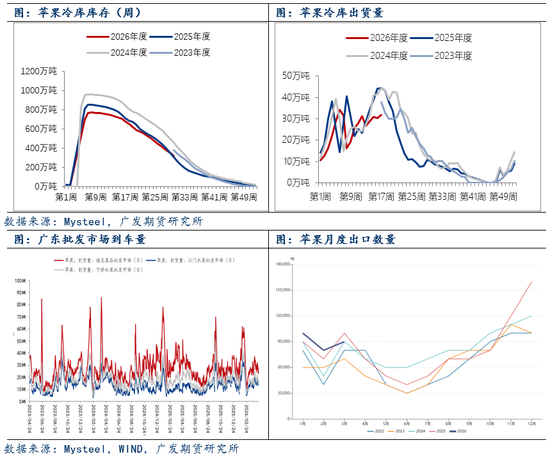

当前苹果市场的核心矛盾,首要在于旧季库存去化缓慢、消费端持续疲软,传统销售旺季“旺季不旺”特征尤为突出。清明、五一假期叠加日常刚需,理应带动库存快速消化,但近两周库存去化明显低于去年同期水平,全国苹果冷库库存已反超去年同期,扭转了此前低于去年的格局。据Mysteel农产品最新数据,截至4月23日,全国主产区苹果冷库库存量为319.96万吨,环比上周减少31.98万吨,同比增9.98万吨。分产区来看,山东产区库容比超30%,陕西产区库容比超22%,普通货源占比偏大,优质货源占比较低,结构性库存问题突出。消费端疲软是去库缓慢的核心诱因。一方面,国内整体消费复苏乏力,水果作为非必需品,终端需求表现平淡,批发市场走货量持续低迷;另一方面,时令水果逐步上市,草莓、油桃、甜瓜等新品类集中供应,分流大量苹果消费需求,进一步挤压苹果市场空间。同时,苹果出口市场受限,海外订单量减少,加剧内销压力。根据海关数据统计,2026年3月份我国鲜苹果出口量约9万吨,环比增加12.5%,同比减少5.4%。

(二)现货价格持续松动,市场悲观情绪全面蔓延。

旧果去库不畅,叠加客商采购意愿低迷,市场悲观情绪持续蔓延,现货价格有所松动。从产区表现来看,山东、陕西等主产区交易清淡,客商寻货积极性不足,冷库询价、看货人数减少,成交以刚需小批量为主。山东栖霞产区,晚富士栖霞80#一二级片红果农货3.0-4.2元/斤,80#果农统货1.8-2.5元/斤,75#果农统货2.0-2.5元/斤,较前期跌幅超9%;陕西洛川产区,70#以上半商品价格稳定在4.00元/斤左右,但果农一般通货2.8-3元/斤,高次1.8-2.2元/斤附近,且成交多集中于低价高次果、二次分拣货源,优质货源走货同样放缓。甘肃、山西等产区行情同步走弱,低档货源价格跌至年度低位,优质果虽相对坚挺,但难以扭转整体偏弱趋势。

近期市场交易情绪呈现“三弱”特征:一是客商拿货弱,多数贸易商以消化自有库存为主,对外调货极为谨慎,仅按需少量补库,主动采购意愿几乎消失;二是下游走货弱,销区市场到货量下滑,批发市场到车辆数同比减少超三成,二级、三级批发商拿货积极性下降,中转库出现积压现象;三是持货信心弱,冷库存储商、果农悲观情绪加重,随着气温升高,普通苹果存储风险加大、品质下滑,部分存储商为加快出货主动降价,进一步拖累现货价格。现货市场的持续走弱,为期货盘面提供充足利空支撑,悲观情绪从现货向期货市场全面传导,加剧期价下行压力。

(三)新季花期花量充足,丰产预期压制远月合约。

苹果期货主力合约AP2610对标2026年新季苹果,当前市场核心交易逻辑已逐步转向新季产量预期,而主产区花期表现,奠定了市场丰产预期,对远月合约形成压制。4月份苹果主产区陆续进入花期,农业农村部数据显示,全国大部分产区苹果花期较常年提前,花期冻害风险整体偏轻,仅局部地区存在弱冷空气影响,未对花期造成实质性破坏。从花量来看,各主产区花量普遍充足,山东烟台、陕西洛川、甘肃静宁等核心产区,苹果树花芽饱满、开花率高,部分地块花量偏多,市场普遍预判2026年新季苹果将实现恢复性增产。对于期货市场而言,AP2610合约作为新季合约,丰产预期意味着新季供应将增加,资金面持续偏向空头,推动期货价格持续下行。

后市展望

当前苹果市场已形成“旧果去库难、市场情绪弱、新季丰产预期”的三重利空格局,期现货价格同步走弱,短期来看,苹果期货8000元/吨关口失守后,市场空头情绪占主导,期价持续下行,下方支撑关注7500-7600元/吨区间。中长期来看,关注新季苹果坐果、膨果期天气情况,是否存在霜冻、冰雹等灾害改变丰产预期。对于产业端而言,冷库存储商应加快库存出货节奏,避免后期品质下滑带来更大损失;客商需保持谨慎采购策略,按需补库、降低库存风险。对于期货投资者而言,短期可顺势偏空操作,但需密切关注产区天气变化及五一备货需求释放情况,警惕突发利好带来的阶段性反弹风险。

风险提示:天气。

相关文章