百纳千成重组之际大幅计提资产减值致巨亏 是否存在财务“洗大澡”嫌疑?

出品:新浪财经上市公司研究院

作者:君

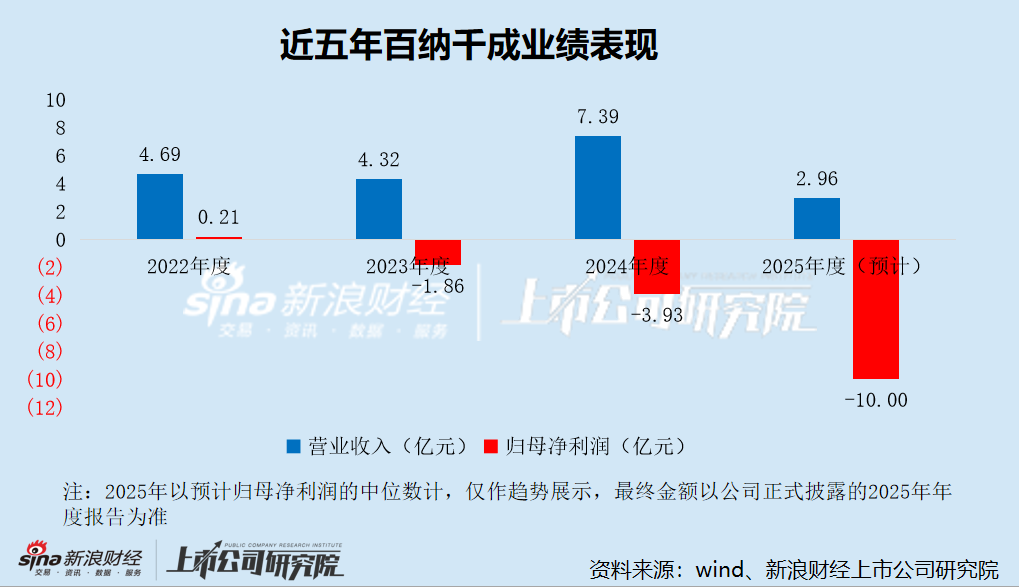

2026年1月30日,百纳千成发布2025年度业绩预告,预计实现营业收入2.96亿元,同比下降59.95%;归母净利润亏损8亿元至12亿元,同比扩大103.50%至205.25%;扣非归母净亏损8.5亿元至12.5亿元,同比扩大110.52%至209.59%。

导致百纳千成2025年发生巨额亏损的核心原因是大幅计提资产减值准备,包括应收账款坏账准备、存货跌价准备、商誉减值准备及其他减值准备,总计高达8.09亿元至10.40亿元,减值规模远超以前年度,或涉嫌财务“洗大澡”。

百纳千成商誉的被投资单位包括北京精彩、永兴坊文商旅,而这两家公司此前均已出现商誉减值迹象,但彼时公司未计提商誉减值准备,应关注是否存在计提减值不及时、不充分的情形。

是否涉嫌财务“洗大澡”?

业绩预告显示,受内容市场竞争加剧影响,报告期内,公司多格式影视内容板块的产品布局面临显著压力,原有部分项目的题材选取与内容表达,已无法适配当前内容市场的观众审美与需求趋势。公司对现有项目开展系统性梳理与优化,对收益不佳、存在较大不确定性的在研及存量项目,分别采取关停止损、缩减规模、暂停新增投入并寻求外部合作等措施,同步保留优势团队、集中资源聚焦优质项目和运营良好的业务板块。

同时,基于谨慎性原则,公司拟对存在减值迹象的各类资产计提减值准备,预计2025年度计提资产减值准备8.09亿元至10.40亿元,其中:应收款信用减值准备2亿-2.5亿;存货跌价减值准备4.9亿-6.2亿;商誉减值准备0.89亿-1.3亿;其他减值准备0.30亿-0.40亿。公司对连续亏损、无偿还能力、后续无经营计划及经营意愿的非全资控股子公司的借款进行计提,借款计提减值约为1.7亿-2.3亿。

由于资产减值判断的主观随意性较大,验证减值计提合理性难度较大,因此,上市公司利用减值计提操纵利润情况也经常出现。资产减值常见的问题有,第一情况是减值准备计提不足,导致资产虚增和利润虚增;第二种情况恰恰相反,有些上市公司可能过度进行减值计提,譬如有些上市公司当年业绩已经亏损,干脆一次亏个够,大幅计提资产减值,来个“洗大澡”。

此外,计提减值的资产如果在以后年度出现价值回升,对短期性资产(如应收账款、存货)可通过损益转回减值准备。有些上市公司利用资产减值转回做文章,在通过经营扭亏无望的情况,采用先大幅计提减值准备,然后再在今后转回减值准备,从而实现扭亏或净资产由负转正。

因此,投资者要对上市公司大额减值计提或转回现象加以关注,分析其合理性和背后可能的动机。

从经营业绩来看,百纳千成已连续多年亏损,2023年及2024年的归母净利润分别亏损1.86亿元、3.93亿元,亏损呈扩大趋势。2025年前三季度,公司归母净利润亏损0.68亿元,同比扩大24.89%。将过往投资失败、项目判断失误的后果,在业绩本就惨淡的2025年一次性确认,能够为未来“扭亏为盈”或“业绩大幅改善”做铺垫。

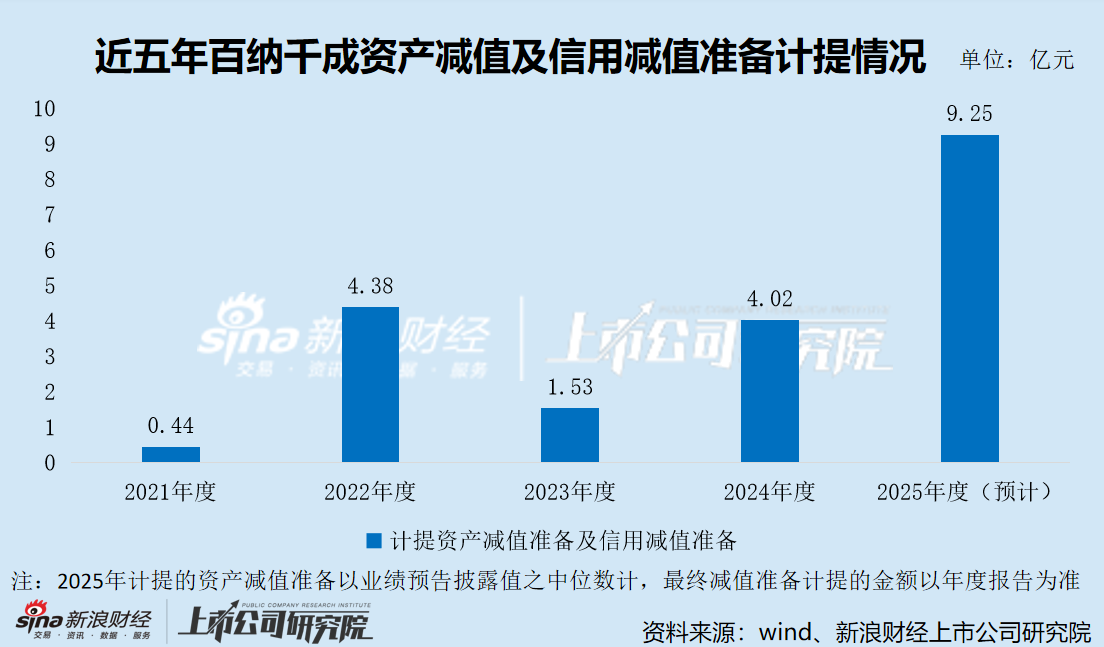

从减值规模来看,2021年至2024年,百纳千成分别计提资产减值准备及信用减值准备0.44亿元、4.38亿元、1.53亿元、4.02亿元。而2025年,百纳千成拟计提资产减值准备(含信用减值准备)8.09亿元至10.40亿元,减值规模远超以前年度,存在明显异常。

财务“洗大澡”常发生在管理层变动、战略转型或重大重组前夕。

近期,百纳千成的管理层频繁变动。2025年12月,原董事长兼总经理方刚因个人原因,辞去公司董事、董事长、总经理职务,同时辞去战略委员会召集人职务及提名委员会、薪酬与考核委员会委员等职务,辞去公司法定代表人,辞职后将不再担任公司及子公司任何职务。2026年1月,原副总经理易常春因个人原因,辞去公司副总经理职务,辞职后将不再担任公司及子公司任何职务;原副总经理张苗接受董事会建议辞去公司副总经理职务,辞职后仍在北京精彩时间文化传媒有限公司担任总经理、法定代表人职务。

同时,百纳千成正在筹划重大资产重组事项,拟通过收购AI数智企业众联世纪向“影视+AI”转型。在此之前,通过大额减值“清洗”掉影视内容板块的不良存货、应收款和历史商誉,能为合并后的新报表打下更好基础。根据百纳千成已披露的预案,公司暂未对本次重大资产重组设置业绩承诺。

收购标的业绩未达标未计商誉减值

2025年,百纳千成预计计提应收款信用减值准备2亿-2.5亿,存货跌价减值准备4.9亿-6.2亿,商誉减值准备0.89亿-1.3亿,其他减值准备0.30亿-0.40亿。

关于存货减值。根据《2025年半年度报告》,百纳千成影视业务的原材料主要是指公司为拍摄影视作品而购买或创作完成的剧本或版权支出,在影视作品启动拍摄时转入在产品核算。在产品是指制作中的电视剧、电影等发生的成本,此成本于拍摄完成取得《电视剧发行许可证》或《电影片公映许可证》或《网络剧片发行许可证》后转入库存商品。库存商品主要是指本公司已入库的电视剧、电影等各种产成品之实际成本。

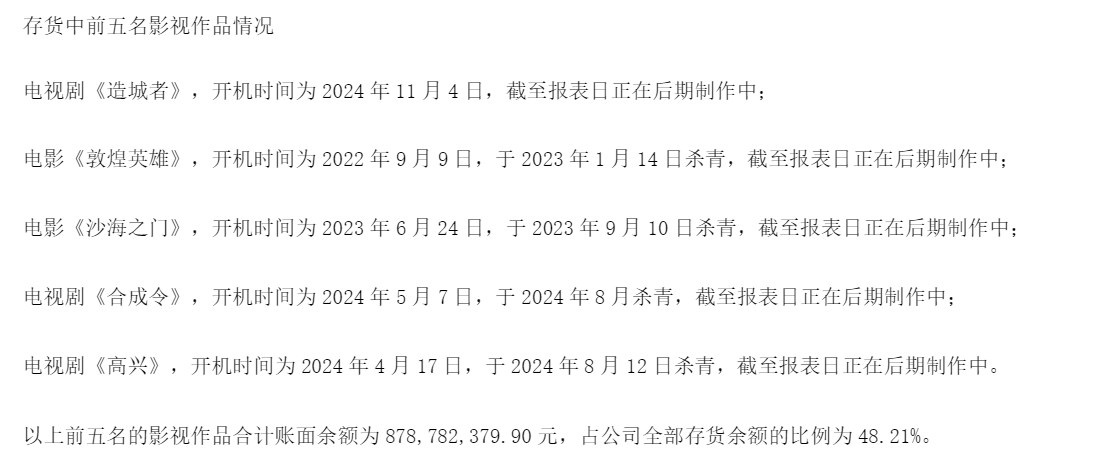

截至2025年6月底,百纳千成存货账面余额18.23亿元,跌价准备余额2.22亿元,账面价值16.01亿元。公司存货中前五名影视作品为电视剧《造城者》、电影《敦煌英雄》、电影《沙海之门》、电视剧《合成令》及电视剧《高兴》,合计账面余额为8.79亿元,占公司全部存货余额的比例为48.21%。

公开资料显示,电视剧《造城者》于2026年1月10日在中央电视台电视剧频道首播,腾讯视频全网独播。电影《敦煌英雄》原定于2023年12月22日上映,于12月20日宣布撤档择期上映,截至目前暂未取得《电影片公映许可证》;电影《沙海之门》于2023年9月10日杀青,2024年6月在2024微博电影之夜荣获“年度期待影片”,截至目前暂未取得《电影片公映许可证》;电视剧《合成令》于2024年8月杀青,2025年10月1日发布海报,截至目前暂未取得《电视剧发行许可证》;电视剧《高兴》于2025年10月取得《电视剧发行许可证》,截至目前暂未播出。

也就是说,百纳千成《2025年半年度报告》披露的存货中前五名影视作品,截至目前仅有一部电视剧成功播出。

关于应收账款减值。分季度来看,2025年上半年计提应收账款坏账准备0.47亿元,第三季度计提应收账款坏账准备0.72亿元,第四季度预计计提应收账款坏账准备0.81亿元至1.31亿元。不难看出,2025年,百纳千成各季度计提的应收账款坏账准备持续增加。

值得注意的是,2025年,百纳千成拟计提坏账准备的应收账款欠款方主要系连续亏损、无偿还能力、后续无经营计划及经营意愿的非全资控股子公司,拟对借款计提减值约为1.7亿-2.3亿。

问题在于:(1)子公司少数股东是否为关联方?是否通过借款计提减值,实现利益向少数股东的秘密输送;(2)公司作为主要债权人对借款计提减值后,是否放弃了追索权,变相豁免子公司的债务,从而使子公司资产可用于偿付其他关联方债权?

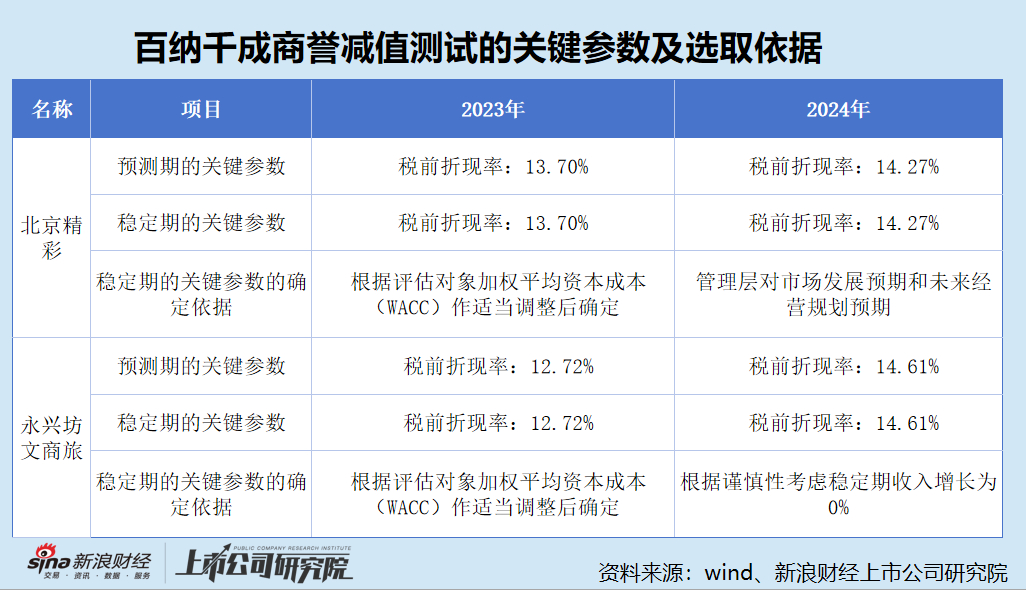

关于商誉减值。截至2025年6月底,百纳千成商誉账面原值2.5亿元,账面价值1.62亿元,被投资单位包括北京精彩、永兴坊文商旅。

北京精彩为百纳千成原联营企业,2021年11月,公司通过增资取得北京精彩51.0004%的股权,因合并成本3.64亿元大于合并日可辨认净资产公允价值份额1.87亿元形成1.78亿元的商誉。目前,北京精彩剩余48.9996%股权由天津短频酷爱文化传媒合伙企业(有限合伙)持有,其执行事务合伙人为公司原副总经理张苗。

有意思的是,北京精彩合并前后的业绩“大变脸”。2021年,北京精彩实现营业收入1.97亿元,净利润3940.82万元,分别同比大幅增长1299.20%、1976.74%。但彼时,北京精彩业绩已出现下滑迹象。2021年11-12月,北京精彩净利润亏损838.91万元,而1-10月的净利润为4779.73万元。

财务数据显示,2022年至2024年,北京精彩的营业收入分别为5278.97万元、1588.9万元、3630.62万元,波动剧烈;净利润分别亏损1785.57万元、2545.75万元、1.34亿元,持续扩大。

永兴坊文商旅则由百纳千成于2023年收购取得,彼时深交所曾下发关注函,要求公司补充说明评估结果的合理性与交易定价的公允性、已采取或拟采取对业绩承诺补偿的保障措施等事项。

百纳千成收购永兴坊文商旅设置了业绩承诺:2023年至2025年,承诺净利润不低于1500万元、2000万元、2500万元,业绩承诺期(三年)内合计不低于6000万元。

2023年及2024年,永兴坊文商旅扣非归母净利润分别为1544.29万元、1774.47万元,业绩承诺完成率分别为102.95%、88.72%。其中,2023年业绩承诺踩线达标,2024年未完成业绩承诺,但百纳千成未对其计提商誉减值准备。

根据《会计监管风险提示第8号——商誉减值》,与商誉减值相关的前述特定减值迹象包括现金流或经营利润持续恶化或明显低于形成商誉时的预期,特别是被收购方未实现承诺的业绩等。

2022年,北京精彩的营业收入同比大幅下降73.26%,且净利润由盈转亏,彼时百纳千成未对其商誉计提减值准备。2023年,北京精彩的营业收入同比大幅下降69.90%,且净利润亏损同比扩大42.57%,公司依旧未对其商誉计提减值准备。迟至2024年,公司才计提商誉减值准备0.88亿元。即便永兴坊文商旅2024年未完成业绩承诺,公司也未对其计提商誉减值准备。

值得注意的是,2024年,百纳千成对永兴坊文商旅商誉减值测试的关键参数发生变动,税前折现率从12.72%大幅提升至14.61%,确定依据从“根据WACC作适当调整后确定”变更为“根据谨慎性考虑稳定期收入增长为0%”。

专业人士指出,关键参数的确定依据从相对客观的WACC模型转向管理层主观预期,降低了参数的可验证性和可比性,为管理层通过参数调节利润提供了空间。商誉减值测试参数的显著趋严,需警惕其背后是否存在“大额计提减值,为未来业绩铺路”的盈余管理动机。

与之形成鲜明对比的是,百纳千成在《2024年年度报告》中对文旅业务寄予厚望,“永兴坊文商旅公司负责运营的‘永兴坊街区’‘长安十二时辰’‘襄阳管家巷’三个街区全年经营状况良好。2024年,在文旅项目策划、品牌打造、招商等业务方面,新签约江苏周庄、桂林腊山、襄阳铁佛寺、大良清晖园等多个项目,在华东和华南区域均取得较大突破。”

由于永兴坊文商旅的商誉账面价值(0.73亿元)低于百纳千成2025年拟计提商誉减值准备的下限(0.89亿元),则公司拟计提商誉减值准备的资产组必然包含北京精彩。换句话说,北京精彩2025年的业绩可能大幅下滑。

然而,2025年上半年,北京精彩的营业收入为2213.35万元,同比增长221.95%,净利润为298.14万元,同比扭亏为盈,下半年的业绩为何急转直下?商誉减值准备计提是否及时、充分?是否可能存在盈余管理、跨期确认、不当会计调节等情形?

相关文章