花旗:德昌电机控股维持“中性”评级 目标价32港元

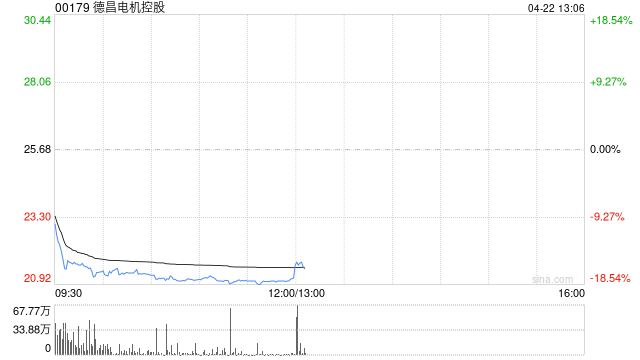

花旗发布研报称,德昌电机控股(00179)发盈警,预示盈利下行风险持续。集团预计3月底止2026财年纯利将同比下跌21%至25%,至1.97亿至2.07亿美元。该行认为,近期原材料成本急升,而德昌电机需较长时间将成本上升转嫁,预期将继续对其利润构成风险,维持“中性”评级,目标价32港元。

相关文章

花旗发布研报称,德昌电机控股(00179)发盈警,预示盈利下行风险持续。集团预计3月底止2026财年纯利将同比下跌21%至25%,至1.97亿至2.07亿美元。该行认为,近期原材料成本急升,而德昌电机需较长时间将成本上升转嫁,预期将继续对其利润构成风险,维持“中性”评级,目标价32港元。