新湖化工(聚酯产业链)专题:聚酯产品出口回顾及展望

来源:湖畔新言

聚酯环节近几年产出增速稳定高位,2017年至今年均增长8.9%,聚酯环节高增长给予上游原料强劲的需求支撑。从终端需求的角度来看,纺织品服装等内需消费增速远不及聚酯增量,我们认为聚酯环节的直接出口在近几年的聚酯消费中扮演了重要角色。本专题对2025年聚酯各产品的出口情况做汇总分析,并对2026年出口趋势做出展望。

涤纶长丝

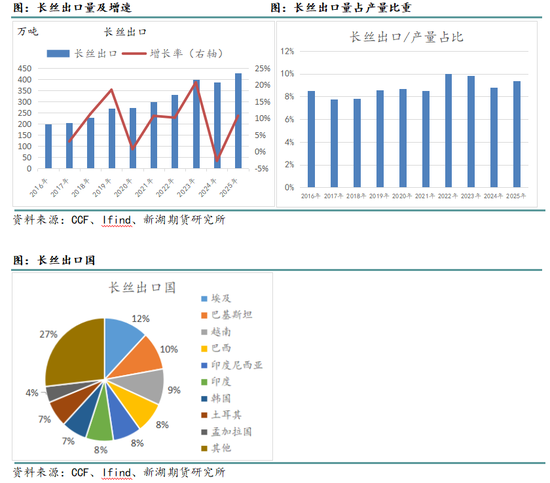

从近几年的出口趋势来看,除了2024年长丝出口出现小幅负增长以外,长丝出口整体保持较高的增长,近5年平均增长速度10%,2025年同比增长10.7%。

其中2024年长丝出口出现阶段性下滑,主要是印度市场的准入壁垒。印度政府从2023年10月起,强制要求进口涤纶长丝产品必须通过其BIS(印度标准局)认证。由于中国绝大多数涤纶长丝生产企业未能及时获得该认证,导致对印出口在2024年出现“断崖式”下跌,其中上半年同比降幅更高达76.85%。由于印度曾是中国涤纶长丝的重要出口市场,这一变化对整体出口数据造成了巨大拖累。此外,土耳其本土新建的涤纶长丝生产线(年产能约25万吨)投产,显著弥补了国内供应缺口,从而减少了对中国进口的依赖,导致中国对土出口下降。

不过2025年,长丝出口已经恢复增长,主要得益于新兴市场需求的有效支撑,我国对巴基斯坦、越南、巴西、埃及等传统重要市场的出口持续保持强劲。同时,企业积极开拓欧盟、英国、加拿大等更具潜力的多元化市场。这种“传统市场稳健 + 新兴市场突破”的格局,构成了出口增长的坚实基本盘,有效分散了风险。其次,行业自律也起到了关键作用,龙头企业通过自律性减产来主动平衡供需,并有序投放新增产能,提升了整个行业的定价能力和市场控制力,避免了恶性竞争。再者,从外部环境看,海外主要市场(如美国)的服装批发商库存已降至健康水平,进入主动补库周期,拉动了对上游化纤原料的订单需求。此外,关键市场障碍已经消除,印度在2025年11月正式撤销了对涤纶长丝的BIS强制认证。这消除了最大的政策性壁垒,为出口重启扫清了道路,显著提振了市场信心,成为出口恢复的“强心剂”。

2025年,长丝总体出口量在429万吨左右,占长丝产量的9.4%,较2024年提升。出口仍是未来长丝需求主要的增长点。

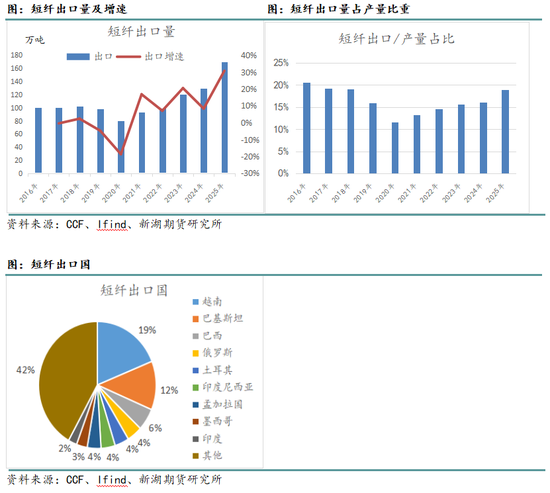

涤纶短纤

从近几年的出口趋势来看,短纤出口市场保持稳定高速的增长态势,近5年平均增长速度17%,2025年同比增长31%,出口规模和增速都达到新高。

涤纶短纤出口在2025年的大幅增长,是国内供给侧的主动优化与国际需求侧的结构性拉动共同作用的结果,与涤纶长丝的增长逻辑有一定区别。供给侧方面,2025年,涤纶短纤行业没有新增产能,且部分老旧装置逐步关停或淘汰 ,行业总产能从高位有所缩减 。供给侧的收缩有效缓解了国内供需失衡的压力 。此外,受成本及市场供需博弈影响,2025年涤纶短纤价格重心整体下移 。这使得中国产品在国际市场上的价格优势更加凸显,直接刺激了海外采购需求。需求侧的增长主要源自以下两方面因素:东南亚、南亚下游产业需求强劲。早些年,国内部分纺织服装等终端企业向东南亚、南亚国家转移,直接带动了当地对中国聚酯原料(包括涤纶短纤)的持续需求 。2025年,越南、巴基斯坦一直是中国涤纶短纤前两大出口国 ,同时,对巴西、土耳其、孟加拉国等国的出口也保持了较高水平 。

新兴市场开拓带来增量,除了传统市场,中国企业积极开拓多元市场,对非洲的涤纶短纤进口量实现了显著增长 ,这也为出口增长提供了新动力。在上述双重引擎推动下,涤纶短纤出口在2025年表现十分亮眼。

2025年,短纤总体出口量在170万吨左右,占短纤产量的19%左右。值得注意的是,从2020年至今,短纤出口占产量的比重逐年提升,出口成为短纤需求增长的主要引擎。

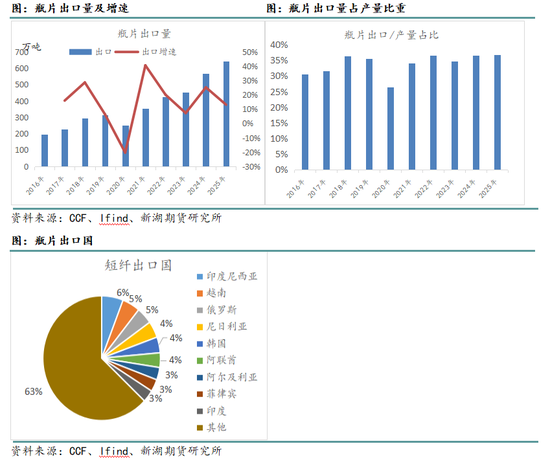

聚酯瓶片

从近几年的出口趋势来看,瓶片出口市场也保持稳定高速的增长态势,近5年平均增长速度21%,2025年同比增长13%,出口规模创下新高。

瓶片出口市场能一直保持稳定增长,主要由以下因素驱动。其一,国内产能的绝对优势与成本红利。自2022年起,瓶片行业进入快速扩张期,国内产能已占全球近一半,成为全球绝对供应中心 。快速的扩张导致国内市场竞争激烈、加工费被压缩,但也让中国企业在全球市场上具备了压倒性的成本和价格优势,刺激了国际采购 。其二,稳定的全球需求与结构性机会。全球市场对聚酯瓶片(主要用于饮料、食用油包装)的需求长期稳定增长 。中国产品不仅填补了欧洲因能源成本高而减产的缺口,也抓住了东南亚(如印尼、越南) 等新兴市场消费升级带来的机会 。这些地区经济的持续发展和饮料行业的快速发展,为中国出口提供了稳定的市场 。

区别与长丝和短纤对东南亚市场的依赖,瓶片的出口国相对分散,减轻了单一国家贸易壁垒发生对瓶片出口的冲击。因此,瓶片出口能逐年稳定增长。

2025年,瓶片总体出口量在645万吨左右,占瓶片产量的37%左右。瓶片出口占比在几大聚酯产品中最大,出口对瓶片需求影响重要性不言而喻。

展望

回顾涤纶长丝、短纤和聚酯瓶片近年来的出口表现,预计2026年中国聚酯产品整体出口将呈现 “温和增长与结构性分化” 的格局。不同产品的增长路径、驱动力和面临的风险将有所不同。

涤纶长丝方面,预计将进入一个增长更平稳、结构更优化的阶段。主要增长驱动来自需求支撑,全球纺织服装需求具备韧性,特别是《区域全面经济伙伴关系协定》(RCEP)成员国(如越南、印度尼西亚)的产业链需求将持续。最大的不确定性来自国际贸易政策,如主要市场的关税壁垒和反倾销调查。此外,下游织造企业的库存和订单情况也会影响需求的稳定性。

涤纶短纤方面,在经历2025年高增长后,2026年增速可能放缓,但增长势头不会改变。2025年高达30% 的出口增长,为2026年奠定了一个较高的基数,部分需求仍将延续。下游纺纱、无纺布等产业持续向东南亚、南亚转移,将持续带动对上游原料涤纶短纤的刚性出口需求。再生短纤、功能性短纤等高附加值产品的需求增长,将成为新的突破点。

聚酯瓶片方面,凭借强大的全球竞争力,有望维持稳健增长。主要驱动力在于全球市场的刚性需求,全球饮料、食用油包装等需求稳定增长,提供了坚实的市场基础。中国拥有全球近一半的产能,成本优势显著。新兴市场存在空间,在东南亚、非洲等人口增长快、消费升级的地区,仍有可观的市场增量可以开拓。

此外,主要风险仍来自贸易摩擦,出口高速增长已引发各国高度关注,面临欧盟、墨西哥等多国密集的反倾销调查和关税壁垒。

相关文章