三七互娱买量换增长不灵了?“全线”负增长 管理层造假是否沦为“负资产”

登录新浪财经APP 搜索【信披】查看更多考评等级

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:三七互娱(维权)“买量换增长”模式是否遭遇挑战?一方面,公司营收连续五个季度负增长,与行业整体增长趋势背离,这是否意味着买量边际效应已显著递减?另一方面,公司部分核心老产品进入衰退期,在公司“重销售、轻研发”的背景下,其新品似乎未能有效接棒对冲相关产品周期冲击。更值得警惕的是,管理层因历史关联交易披露违规被处罚,暴露出公司治理缺陷,其诚信问题是否成为影响投资者信心的“负资产”?为何高溢价收购均隐瞒关联披露,这背后又是否涉嫌掏空上市公司?

随着冰川网络一季报暴雷,投资者或不禁疑惑,这究竟是个股问题还是行业共性问题?

根据已经披露的一季报数据的部分游戏公司看,游戏行业呈现出分化。与冰川网络一季报暴雷不同,巨人网络与吉比特一季报均预增。

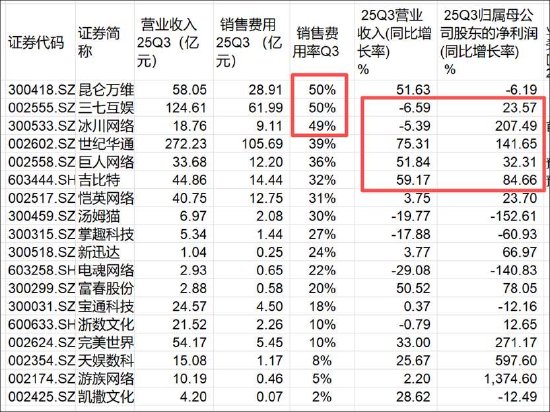

颇为值得关注的是,与冰川网络同样“买量”著称的三七互娱,25年三季报却呈现出与冰川网络同样的财务特征,即营收缩水利润上涨。

Wind数据显示,剔除ST公司后,按照长江游戏行业归内,销售费率达到50%水平分别为昆仑万维(维权)、三七互娱、冰川网络,销售费用分别为28.91亿元、61.99亿元、9.11体验。其中,冰川网络与三七互娱呈现出“营收降利润涨”特征。而销售费率相对较低的世纪华通(维权)、巨人网络、吉比特则与三七互娱冰川网络形成反差,呈现出营收净利双增。

至此,我们疑惑的是,为何三七互娱也同样陷入负增长泥潭?这是否意味着游戏买量模式遭遇新的挑战?

买量模式不灵了?

公开资料显示,公司业务布局涵盖全球网络游戏的研发与发行,旗下拥有优秀的游戏研发品牌“三七游戏”,专业游戏发行品牌“37手游”“37GAMES”“37网游”。

三七互娱自2013年起逐步从网页游戏转型移动游戏后,于2017年移动游戏营业首次收入超过50%;2018年起公司把握短视频流量红利,通过买量策略迅速扩大其营收规模。

Wind数据显示,公司销售费用率由2018年的44%大幅上涨高点近60%。在买量加持下,公司的收入迅速扩大,营业收入从2018年的 76亿元大幅飙涨2019年的132亿元。

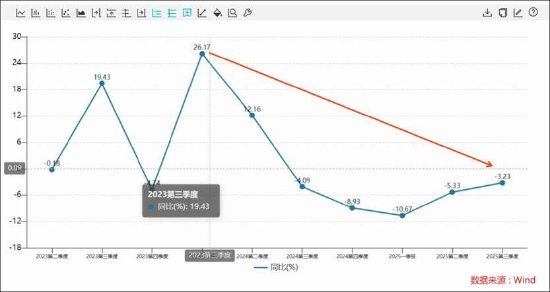

然而,与此前高增长形成巨大反差,近期公司营收也罕见出现持续五个季度负增长现象。Wind数据显示,公司自24年一季度营收增速达到26.17%高峰后,开始持续下滑;24年三季度至25年三季度,公司持续五个季度负增长,分别为-4.09%、-8.93%、-10.67%、-5.33%、-3.22%。

然而,三七互娱疑似与行业趋势出现相反。2025年三季度,公司实现营收124.61亿元,同比下降6.59%。从25年半年报细分项看,公司境内与境外收入均不同程度下滑,分别为-9.03%、-6.01%;公司移动端游戏下滑8.03%、网页游戏大幅下回17.61%。

伽马数据发布2025中国游戏产业报告。2025年,国内游戏市场实际销售收入3507.89亿元,同比增长7.68%;用户规模6.83亿,同比增长1.35%。2025年,自主研发游戏国内市场实际销售收入2910.95亿元,同比增长11.64%;自研游戏海外市场实际销售收入204.55亿美元,同比增长10.23%,规模已连续六年超千亿元人民币。

为何公司与行业趋势不匹配?这是否意味着其买量模式正在遭受市场考验?

首先,互联网红利见顶及用户结构变化下,游戏纯粹依赖买量换增长模式或有待观察。

QuestMobile报告显示,截至2025年12月,移动互联网月活用户达12.76亿,用户增长触及天花板,市场进入存量竞争阶段。互联网普及率已达78.6%高位,进一步扩张空间有限。与此同时,QuestMobile数据显示用户形成鲜明“三段”结构,25至50岁用户占比51%,51岁以上用户占比增至27.8%,24岁以下用户占比降至21.2%,银发族群成为核心增量,46岁以上用户占比达38.3%。

伽马数据报告显示,2025年上半年流水TOP100移动游戏的买量金额同比增长86.6%,投放超180亿元。2025年,国内移动游戏市场实销收入2570.76亿元,同比增长7.92%。此外,企业获客成本从2019年的约2美元攀升至2024年的4.5美元,拉新成本翻倍。这一系列数据背后是否说明,买量边际效应或在递减。

其次,从三七自身产品看,部分产品周期或较长。

《大天使之剑 H5》该游戏是三七互娱将旗下经典页游IP“大天使之剑”移动化的H5版本,于2017年上线,凭借IP影响力和适配移动端的玩法取得了成功;《鬼语迷城》这是一款以盗墓探险为题材的重度MMO手游,于2018年上线,是三七互娱在“传奇奇迹”类之外的重要原创RPG产品;《斗罗大陆:魂师对决》作为三七互娱与顶级动漫IP“斗罗大陆”联手的重磅产品,于2021年暑期档正式上线,代表了公司在IP精品化和卡牌赛道上的深入探索。

游戏产品生命周期较短。一般来说,游戏的生命周期可以划分为导入期、发展期、稳定期和衰退期四个阶段,然而手游产品却不一定会实实在在地经历这四个阶段,部分产品甚至是导入用户之后就进入了衰退期。根据腾讯游戏相关报告显示,端游的生命周期一般能维持 3—5 年,甚至数十年,页游的生命周期大幅缩水至 6—18 个月,而手机游戏的平均生命周期通常只有 6—12 个月,一些产品是在上线短期内获取高热度,然后迅速回落。

我们根据券商研究报告发现,《大天使之剑 H5》流水占比由18年的47%降至24年的4%;鬼语迷城》流水占比高点为34%,24年仅为1%。

我们以公司核心产品《斗罗大陆:魂师对决》为例, 2021年,公司自研业务转型成功后的首个头部游戏《斗罗大陆:魂师对决》推动营收同比维持较高增长。根据七麦数据显示,在iPhone口径下,《斗罗大陆:魂师对决》预估其2022年收入大致在4000万美金水平,而2023年则暴跌至2000万美金水平以下,出现腰斩。

值得注意的是,25年上年报收入下降,公司解释称,主要受运营的游戏产品所处生命周期不同影响,本期在运营的主要系处于引入期的《英雄没有闪》《时光大爆炸》等新游戏产品,上年同期主要系处于成熟期的存量游戏。

最后,我们注意到,公司或存在重销售轻研发情形,公司的研发投入排名处于行业末尾。

2020年至25年前三季度,公司销售费用投入超500亿元,而公司的同期累计研发费用为仅51亿元左右(不含资本化),仅为销售费用十分之一左右。

需要指出的是,三七互娱的研发投入属于行业排名靠后,其研发投入占比仅为3.71%,而市值体量较大的完美世界、巨人网络等研发收入占比均超过20%。

注:数据来源wind 2024年完整财年

管理层造假成为“负资产”?高溢价收购为何频繁遗漏关联披露

值得注意的是,25年年底公司收监管罚单,暴露了管理层造假冰山一角。

2025年12月5日,三七互娱披露公告称收到监管的行政处罚决定。调查发现,从2014年到2021年间,三七互娱在信息披露方面存在多项违规行为。

调查显示,三七互娱存在四类违法事实。

第一项是2014年至2020年年报披露的股东持股情况存在虚假记载。2014年,原芜湖顺荣汽车部件股份有限公司重大资产重组配套融资发行的股票中,有四名股东认购的股份实际上是为李卫伟、曾开天二人代持。

第二项是2018年年度报告未披露收购江苏极光股权事项为关联交易,存在重大遗漏。2018年2月7日,公司收购胡宇航持有的江苏极光20%股权,交易金额14亿元,占公司2017年经审计净资产的19.21%,胡宇航属于公司关联自然人。

第三项是2020年间接收购广州三七股权事项为关联交易。2020年12月7日,公司公告间接收购广州三七20%股权,交易金额28.8亿元,占公司2019年经审计净资产的39.48%。相关临时公告存在虚假记载,2020年年度报告存在重大遗漏。

第四项是2018年至2021年年报未披露与海南力源等公司发生的关联交易,存在重大遗漏。这些关联交易金额分别为1.15亿元、1.08亿元、7.60亿元和1.93亿元。

此次造假公司一众核心高管均牵涉被处罚。据悉,对李卫伟给予警告,并处以1400万元罚款,其中,作为直接负责的主管人员罚款500万元,作为实际控制人罚款900万元;对杨军给予警告,并处以350万元罚款;对曾开天给予警告,并处以350万元罚款;对叶威给予警告,并处以150万元罚款;对胡宇航给予警告,并处以80万元罚款。

需要指出的是,巴菲特曾在股东信明确指出,管理层诚实正直等品质作为公司投资决策依据之一。颇为意外的是,上述被处罚高管为公司核心成员。李卫伟为公司创始人,曾开天分管全球游戏发行,胡宇航分管游戏研发。

事实上,公司管理层吃相也较为难看,关联交易隐藏背后是否涉嫌掏空上市公司?

三七互娱于2018年2月公告收购胡宇航持有的江苏极光网络技术有限公司(简称“极光网络”)20%股权。经查,胡宇航为上市公司关联自然人,该交易属关联交易,但未在2018年年度报告中披露。

据公开资料显示,极光网络设立之初原本是上海三七的全资子公司;2014年,在该公司增资中,胡宇航实缴新增出资750万元,获得极光网络20%股权。三年后,三七互娱又耗资14亿元,估值暴涨近200倍。至此,我们疑惑的是,如此高溢价收购为何隐藏关联人披露,这背后又是否涉嫌掏空上市公司?

无独有偶,在收购广州三七股权事项同样高溢价收购也存在关联披露遗漏。

2020年,三七互娱间接收购广州三七股权事项构成关联交易,相关披露存在虚假记载与重大遗漏。公司在2020年12月7日的临时公告中错误披露该交易“不构成关联交易”,存在虚假记载;同时在2020年年度报告中未披露此项关联交易,构成重大遗漏。交易对方徐志高被认定为上市公司关联自然人。

需要指出的是,此次收购同样属于高溢价收购。据悉,2020年12月7日,三七互娱发布《芜湖三七互娱网络科技集团股份有限公司(简称“三七互娱”)关于拟间接收购广州三七网络科技有限公司20%股权的公告》,公告称,公司及子公司“上海三七”以自有资金拟间接收购广州三七网络20%股权,作价28.8亿元。标的资产的评估基准日为2020年8月31日,顺勤合伙权益账面价值为1401.82万元,评估价值为22.24亿元,增值额为22.09亿元,增值率为15761.62%。顺景合伙权益账面价值为1400.46万元,评估价值为7.41亿元,增值额为7.27亿元,增值率为5192.33%。

相关文章