长江有色:15日铅价上涨 铅价高企现货畏高交投清淡

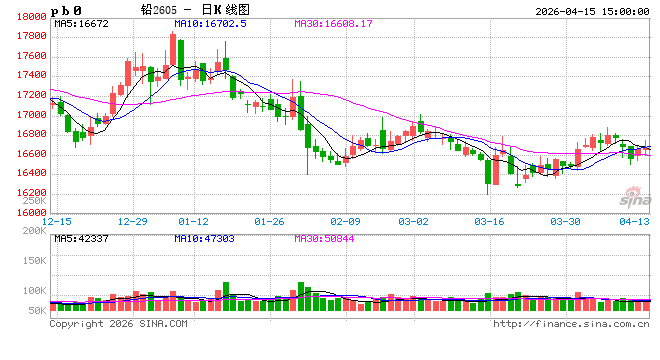

今日沪期铅走势:今日沪期铅上涨,沪铅主力合约2605开盘报16655元,高点报16745元,低点16595元,结算价16660元,收盘16665元/吨,涨60元,涨幅为0.36%。

今日ccmn铅价统计,今日ccmn长江综合1#铅价报16530-16630元/吨,均价16580元,较前一日价格上涨50元;广东现货市场1#铅报16485-16585元/吨,均价16535元,较前一日价格上涨75元。今日现货铅市场报价在16425-16630元/吨之间,对比沪期铅2604合约贴水55-升水150元/吨,沪期铅2605合约贴水255-贴水55元/吨。

宏观面影响因素,核心得益于内外宏观面共振利好:国际端,美国3月PPI数据全线低于预期,通胀担忧缓解推动美联储降息预期升温,美元指数震荡偏弱削弱对金属价格的压制,美股纳指实现十连涨、道指与标普同步收涨带动风险偏好回升,叠加特朗普暗示美伊“未来两天”或重启会谈,霍尔木兹海峡通航预期改善,有效减轻能源价格回调压力,降低铅冶炼成本端不确定性;国内端,央行开展5000亿元6个月期买断式逆回购操作释放流动性宽松信号,一季度外贸数据亮眼(进出口总值11.84万亿元、同比增长15%),强化经济复苏预期,双重支撑为金属市场注入信心,直接助推铅价高位上行。

供需格局:供应收缩 + 刚需托底,紧平衡隐现

供应端:原生铅炼厂检修与复产并存,4 月开工率小幅波动,部分企业延长检修周期;再生铅受废电瓶原料紧缺、回收价高企影响,开工率低位徘徊,复产进度不及预期。同时,进口铅流入节奏放缓,现货流通偏紧,支撑价格上行。

需求端:虽处传统淡季,但铅酸蓄电池企业维持刚需采购,汽车保有量增长支撑替换需求,物联网储能、分布式基站等新领域需求稳步释放,形成需求韧性。库存方面,社会库存持续去化,现货升贴水结构改善,市场情绪好转。

产业链现状:成本抬升 + 利润修复,博弈加剧

铅产业链呈现 “上游紧、中游稳、下游淡” 格局:铅精矿供应稍显宽松,但含银铅精矿仍短缺,加工费上涨动力有限;原生铅企业受副产品价格高位驱动,生产积极性较高,再生铅企业则在成本与需求双重压力下,陷入 “开工即亏损” 困境,行业整合加速。下游蓄电池企业订单平稳,企业以低库存运营为主,按需补库,对价格敏感度提升。

铅价高位现货交投:避险情绪升温,成交分化

铅价上涨带动金属市场整体情绪,但现货交投呈现 “量缩价稳” 态势。贸易商谨慎观望,成交以刚需为主,未见大规模囤货现象。

短期铅价走势紧盯四大核心变量,警惕回调风险。美伊谈判未来 48 小时为关键窗口,影响能源价格与冶炼成本;美联储讲话及降息预期牵动美元与市场情绪;炼厂检修落地节奏决定供应格局,蓄电池企业采购力度影响需求支撑。4 月 15-16 日铅价大概率在 16600-16800 元 / 吨区间震荡偏强,突破 16800 元 / 吨有望冲击 17000 元 / 吨。操作建议轻仓做多,止损 16500 元 / 吨,铅市处于淡季,需求疲软叠加进口补充预期,上行空间有限,宏观情绪降温或供应增量超预期易引发快速回调,需规避追高风险。

(注:本文为原创分析,仅供参考,不构成投资建议。数据支持:长江有色金属网 www.ccmn.cn电话:0592-56688)

相关文章