浙江龙盛年营收推手133亿:染料穿越周期,中间体稳定利润

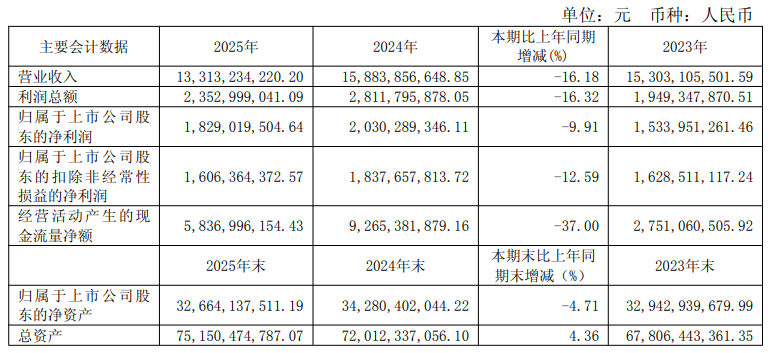

慧正资讯,4月10日,浙江龙盛发布2025年年度报告。报告期内,公司实现营业总收入133.13亿元,同比减少16.18%;归属于上市公司股东的净利润为18.29亿元,同比仅下降9.91%,降幅显著小于营收降幅,扣非后净利润为16.06亿元。营收下滑的主因并非主业萎缩,而是房地产业务进入结转尾声——本期房产销售收入8.14亿元,同比大幅下滑67.23%。剔除这一扰动,公司核心主业展现出穿越周期的强大韧性。

染料以量补价 中间体稳定毛利

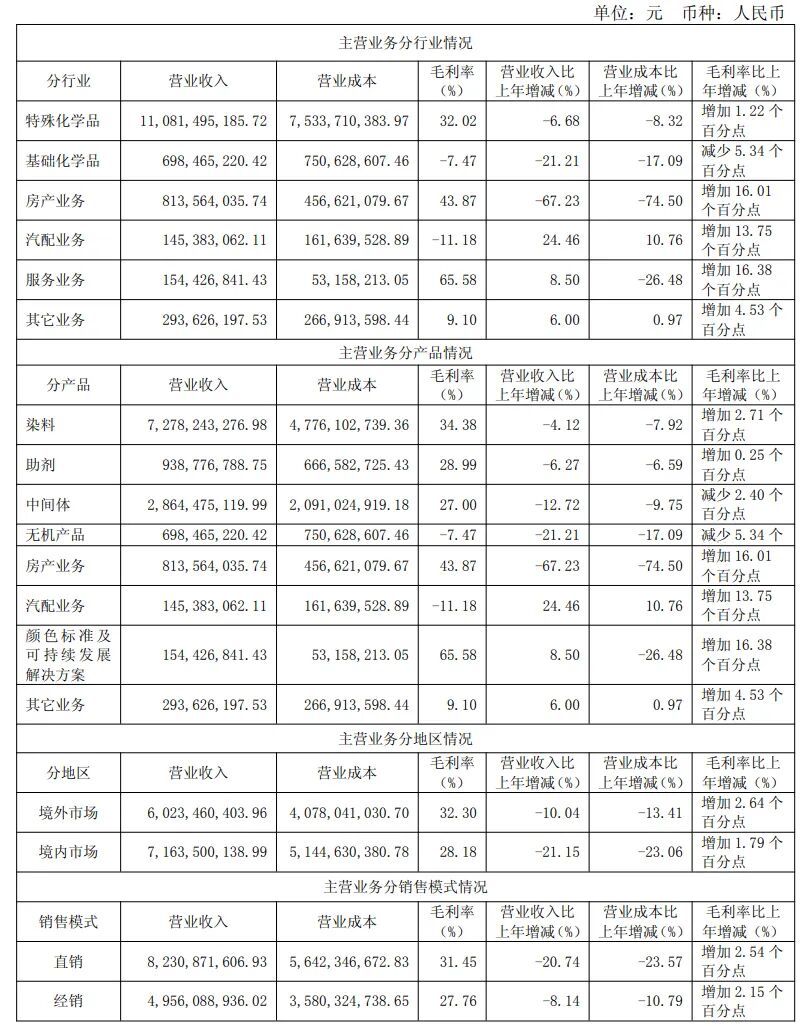

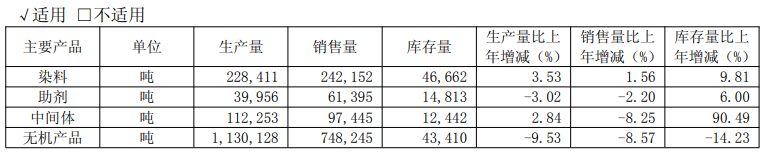

染料板块“以量补价”,市占率逆势攀升。2025年,国内染料行业深陷产能过剩与低价竞争的泥潭,产品价格持续承压。面对严峻挑战,浙江龙盛凭借全球龙头的规模与成本优势,采取了积极的产销策略。报告期内,公司全球染料销售量达24.22万吨,同比增长1.56%,其中分散染料销量更是创下历史新高,推动染料板块实现收入72.78亿元。尽管收入同比下降4.12%,但通过降本增效,染料业务毛利率逆势提升2.71个百分点至34.38%,行业领先地位进一步巩固。助剂业务同样表现稳健,毛利率小幅提升0.25个百分点。

中间体业务,成为高壁垒下的“业绩稳定器”。中间体板块是浙江龙盛区别于其他染料企业的核心护城河。2025年,尽管行业内有新增产能规划,但在环保安全高门槛下,实际供给释放有限。公司间苯二胺、间苯二酚等核心产品凭借技术、规模与产业链一体化优势,持续主导全球市场。全年中间体业务实现收入28.64亿元,毛利率保持在27.00%的高位,贡献了公司近半数的毛利,是利润池中最坚实的“现金牛”与“防火墙”。值得注意的是,该板块库存量同比大增90.49%,或为应对2026年市场复苏及新客户需求做战略储备。

外贸业务稳中有进,全球化布局再下一城。2025年,公司境外市场实现收入60.23亿元,占总营收的45.7%,毛利率高达32.30%。报告期内最重大的事件莫过于公司彻底解决了与印度Kiri公司长达十年的德司达股权纠纷。 公司通过子公司德司达定向回购及自身收购相结合的方式,以合计约7.02亿美元的对价,完成了对德司达全球控股剩余37.57%股权的收购,德司达由此成为公司的全资子公司。这不仅终结了旷日持久的海外诉讼,更实现了对全球染料领导品牌、技术专利及全球化营销网络的100%掌控,为公司未来在全球市场的战略协同与利润并表扫清了最后障碍。

2025年的收官与启程

公司在2025年完成了多项里程碑事件。首先,上海“湾上”项目大获成功,累计去化率高达96.40%,实现销售额135.06亿元,回款129.64亿元,为公司提供了充沛的现金流,也为房地产业务的平稳收缩画上圆满句号。其次,资本运作持续发力,公司全年发行了12期科创票据及超短期融资券,合计募集资金超百亿元,为收购德司达股权及补充营运资金提供了低成本弹药。再者,技术创新体系持续完善,研发投入5.82亿元,占营收4.37%,依托近1900项境内外专利,公司在中间体绿色工艺、染料全流程技改等方面保持绝对领先。

2026年剑指200亿营收

公司在年报中明确提出了2026年的经营目标:营业总收入200亿元,利润总额27.80亿元,归属于母公司所有者的净利润23.10亿元。这一目标较2025年有显著增长,彰显了管理层对主业复苏及德司达全面整合后协同效应的强烈信心。战略上,公司将继续深耕特殊化学品领域,以绿色智能制造为核心引擎,推动生产方式全面升级。未来增长的三条主线清晰可见: 一是通过德司达的全球资源整合,提升高附加值产品占比,强化欧美高端市场服务能力;二是巩固中间体业务的全球寡头地位,并向下游高毛利的新材料领域延伸;三是利用充沛的现金流,围绕“专精特新”进行外延式并购,打造第二增长曲线。

相关文章