从保守到积极,PCB龙头沪电股份177亿扩产计划能否打开增长天花板?

界面新闻记者 | 张艺

4月13日晚,PCB(印制电路板)龙头沪电股份(002463.SZ)披露了业绩预告,预计一季度实现归母净利润11.80亿元至12.60亿元,同比增长54.76%至65.25%。

这份业绩预告略高于市场预期,且再次刷新公司单季盈利数据。受利好消息刺激,4月14日沪电股份股价高开高走,迅速封上涨停板。

沪电股份表示,业绩增长原因在于,受益于高速运算服务器、人工智能等新兴计算场景对印制电路板的结构性需求,以及公司的中高阶产品布局与量产技术。

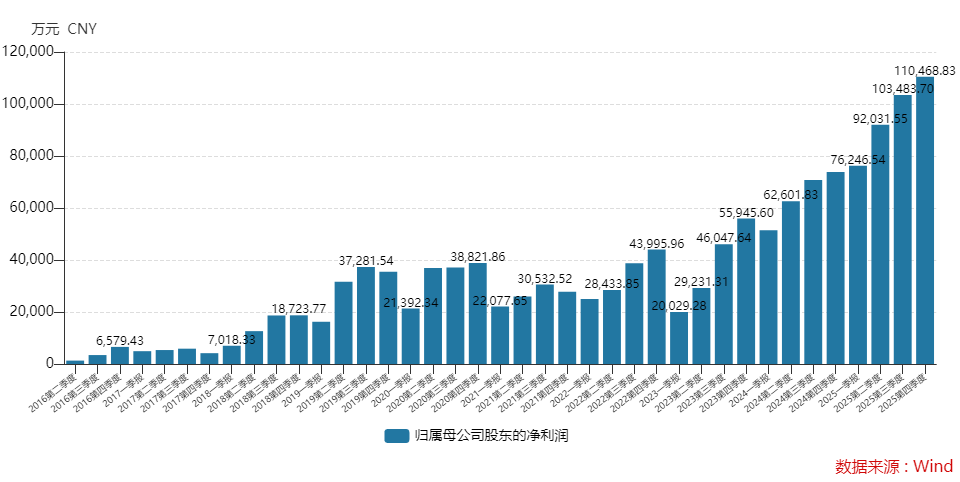

2025年,沪电股份实现归母净利润38.22亿元,同比增长47.74%。

界面新闻注意到,从单季数据来看,沪电股份归母净利润已经连续八个季度环比稳步上涨。今年一季报的增速超过去年整体增速,一季度的盈利下限也已超过了去年第四季度(11.05亿元)。

沪电股份单季归母净利润

界面新闻发现,沪电股份不满足于业绩环比温和的涨势,为抓住本轮AI带来的结构性机遇,今年公司资本开支策略转向。

1-4月,沪电股份以“每月一个”的节奏密集抛出扩产计划,年内宣布的投资计划累积金额已高达177亿元,是2025年全年资本开支32亿元的5.5倍。从保守到积极,这家PCB龙头正在以前所未有的力度押注AI算力赛道。

申万宏源分析师杨海晏指出,沪电股份2025年资本开支32亿元,较此前小于10亿元的年度开支水平有阶跃式提升。

根据已经宣布的投资规划,加之例常的技改性投资,杨海晏预测,2026年至2028年沪电股份资本开支分别为80亿元、80亿元、60亿元,2025元至2028年合计资本开支超250亿。

截至2025年末,沪电股份在建工程余额24.60亿元,较上年末增加了约4亿元。去年主要新增投资为沪士泰国工厂建设及改扩建工程,新增投入约27亿元,同时也有23.04亿元在建工程转入固定资产。公司在建工厂包括泰国工厂、青淞厂PCB生产线技改项目、人工智能芯片配套PCB扩产项目、人工智能及高速网络PCB生产项目等多个项目。

如此倍增的扩产计划,或打开沪电股份的成长天花板。

PCB是组装电子零件用的基板,被称为“电子产品之母”,是所有电子设备不可或缺的基础部件。

沪电股份的激进扩产,本质是满足AI算力浪潮下高端PCB供需缺口。全球AI服务器出货量高速增长,带动高端PCB需求持续上升。

据Prismark最新报告,2025年全球PCB市场规模超预期增长,产值最终估算上调至约851.52亿美元,同比增长约15.8%。其中,中国PCB产值增速全球最快,同比增长约19.2%。

Prismark预测,2026年全球PCB市场产值预计将达到957.8亿美元,同比增长12.5%。尤其是HLC(18+)(18层及以上的超高层板),其产值增长率目前预计高达62.4%。

同时,全球PCB市场产值2025-2030年五年复合年增长率(CAAGR)约为7.7%,增长最强劲的领域也将是HLC(18+)、封装基板及HDI。

在此背景之下,不止沪电股份,PCB赛道龙头已掀起千亿级别的高端产能竞赛,以期在这次行业景气周期中抢占先机。

有PCB行业人士对界面新闻记者称,在不断接触和开拓新客户,并进行实验和认证的工作,等产能建好,便可贡献业绩。

“2025年明显可以看到,更多的同行也纷纷将资源向该领域倾斜,试图进入该领域并取得一定的市场份额,未来的竞争势必会加剧。”沪电股份董秘李明贵表示,公司需要准确把握战略节奏,适度加快投资的步伐,从而抢占市场先机。

沪电股份今年扩容的“重头戏”是泰国工厂。公司认为,全球PCB供应链的“中国+N”区域化重构已从投资建设期全面迈入产能释放期,东南亚(特别是泰国)新兴制造集群将成为未来重塑全球PCB行业竞争格局的关键变量之一。

泰国工厂2025年第二季度小规模量产,去年亏损约1.39亿元。从2025年第四季度的环比数据来看,其经营形势已迎来拐点。

沪电股份表示,2026年要在泰国推动生产基地从产能爬坡期迈入规模化运营期。

“数据通讯事业部已有超70%的海外客户完成认证,余下客户认证正稳步推进,2026年第一季度其产能利用率已超90%,品质也逐步达到国内相应水准。”沪电股份表示,公司已实施针对性的产能升级扩容,预期将于2026年第二季度有序释放。

另一方面,汽车事业部自2025年四季度启动试产以来,已完成样品验证并推进客户认证工作,2026年已进入量产阶段,产能正处于稳步爬坡阶段。

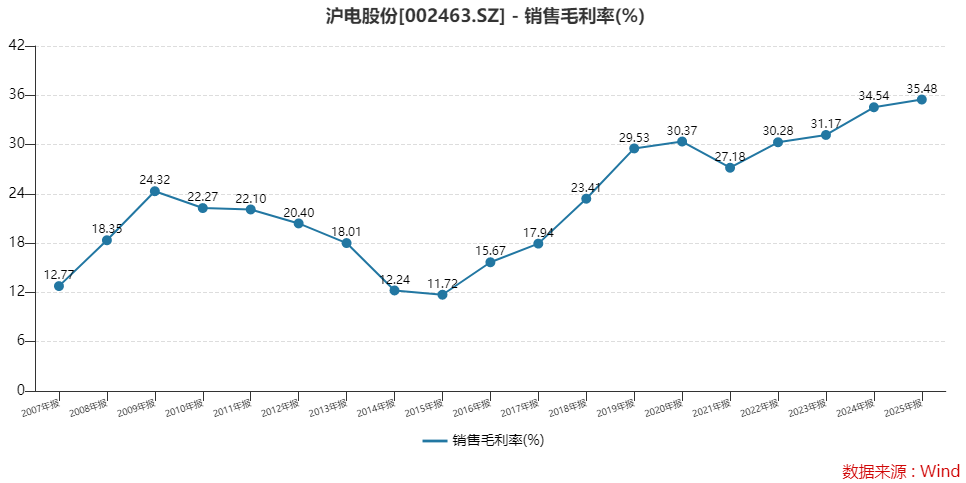

从去年年报可见,沪电股份2025年PCB业务产品结构在优化,其PCB应用包括数据通讯、智能汽车、工业控制及其他业务。其中,以AI引领的数据通讯业务规模最大,增速、毛利率最高。

数据通讯业务毛利率的走高带领沪电股份整体销售毛利率突破35%,达35.48%,创历史新高。

沪电股份销售毛利率走势

大规模资本开支一方面说明行业景气度在上升,另一面也对公司财务形成压力。

截至2025年末,沪电股份账上货币资金余额25.79亿元,远不足以覆盖扩产投入规模。

财务数据显示,公司总负债131.26亿元,较2024年末的92.79亿元增加了38.47亿元。长短债规模都在上升。

同时,沪电股份2025年底的资产负债率为46.46%,较2023年末的38.65%连续三年攀升,并创2009年以来的新高。

为缓解资金压力,沪电股份正推进H股上市,以拓宽国际融资渠道。公司于2025年11月28日向港交所递交了发行上市申请。

除资金压力外,覆铜板、铜箔等原材料价格上涨的影响也不容忽视。

沪电股份日常生产所用主要原物料包括覆铜板、半固化片、铜箔、铜球、金盐、干膜和油墨等,这些原物料占主营业务成本的比例超过50%。

原材料受铜、石油等大宗商品影响较大。大宗商品价格走势上扬,这或一定程度上影响沪电股份的盈利能力。

此外,各大PCB厂商大规模扩产后,若全球AI服务器需求增长不及预期,或行业竞争加剧导致价格下滑,扩产项目投资回报可能低于预期。

对后市,机构观点积极。

申万宏源认为,沪电股份是全球AI基础设施建设热潮中的核心受益者。“市场尚未充分定价公司资本开支策略的积极转向。”该机构预计,中性情形下,超250亿元的资本支出足以支撑远期2030年(对比2025年)约500亿元的新增产值。其将沪电股份2026年归母净利润由此前预计的26亿元上调至58亿元。

中原证券认为,沪电股份有望深度受益于AI驱动PCB行业需求的强劲增长,公司持续推进国内外产能加速扩张,预计公司2026年营收为259.24亿元,归母净利润为56.14亿元。

制造业的历史上从不缺乏扩产潮后的产能过剩教训。在AI算力浪潮下,沪电股份的扩产能否转化为持续的业绩增长,值得长期关注。

相关文章