房地产板块持续走高 北辰实业(00588)涨19.23% 中指研究院:重点城市住房租赁市场将回归常态运行

8

2026-04-14

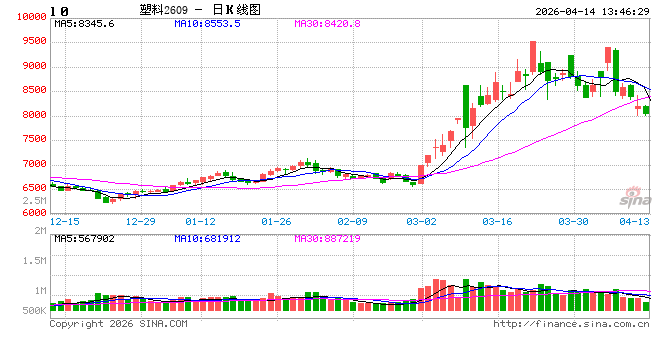

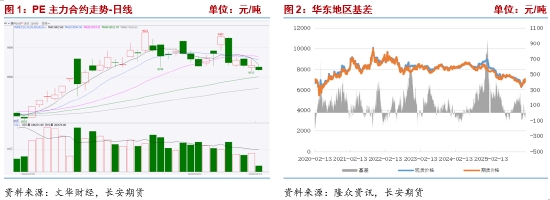

4月以来,聚乙烯期货市场在中东地缘消息面反复扰动下呈现宽幅震荡走势。清明假期后因冲突加剧短暂上涨,随后受和谈预期升温回落。截至4月13日,L2605合约收盘价8405元/吨,价格宽幅波动,整体重心较3月底有所回落。现货价格同步震荡,LLDPE华东市场主流报价约8500-8800元/吨区间。基差方面,4月13日PE基差为245元/吨,期货贴水现货,市场以刚需成交为主,下游追高意愿有限,高价抑制拿货节奏,期现价差趋于合理收敛。

整体来看,当前聚乙烯市场处于成本高位支撑、供应收缩兑现与需求旺季收尾的三重博弈格局。成本端油价高位托底,供应端检修与进口双重收缩,但需求端受高价原料抑制,农膜旺季逐步收尾,终端开工存下滑预期。短期供需双减之下,聚乙烯主力合约预计维持高位震荡运行,方向性突破仍需等待成本端或供需格局出现实质性转变信号。

一、供给端:春检叠加进口受阻,供应持续收缩

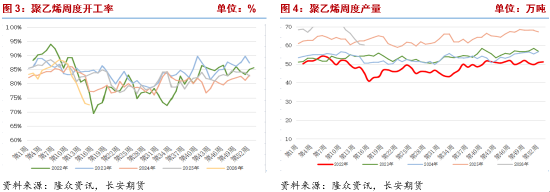

供给端近期呈现“内外双紧”格局。国内方面,聚乙烯进入春季检修集中期,叠加部分企业受原油成本压力降负或停车避险,产能利用率持续走低。截至4月10日,国内聚乙烯产能利用率降至72.55%,较3月平均水平下滑约6个百分点,创阶段性低位。

周度产量方面,上一周期PE生产企业周度产量约60.17万吨,处于阶段性低位,万华化学、海南炼化、中安联合等装置存在新增检修计划,检修损失量较前期增量。检修涉及万华化学、海南炼化、中安联合、上海金菲、兰州石化、齐鲁石化等多套线,其中HDPE 装置检修占比偏高,带动低压品种供应偏紧、价格相对强势。行业累计检修产能约812.5 万吨,检修损失量持续攀升,短期供应压力明显缓解。

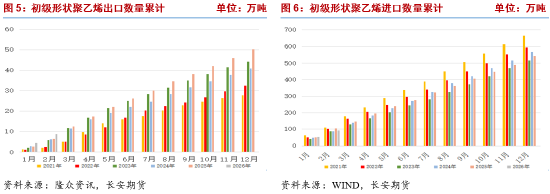

进口方面,中东作为我国聚乙烯核心进口来源地,当前伊以冲突未止、美伊谈判无实质进展,霍尔木兹海峡航运受阻局面未改善,即便有“航运缓解”的零星消息,实际进口货源仍未增加。2026年1-2月累积进口量共计91.14万吨,同比减少12.2万吨,3-4月进口量预计进一步缩减。进口窗口虽有波动,但中东货源缩减导致到港量偏低,国内市场对进口补充的预期短期内仍较难实现。

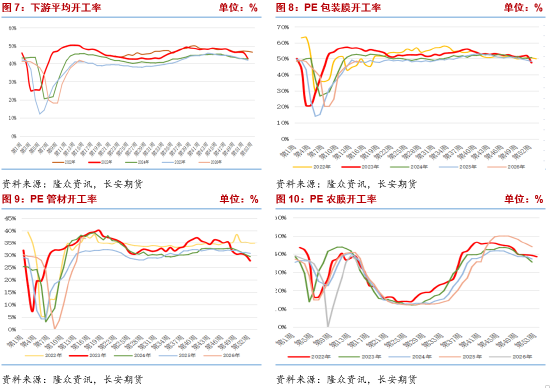

二、需求端:农膜旺季收尾,刚需主导成交

需求端呈现季节性回落特征。地膜春耕旺季逐步退却,农膜开工高位回落;包装膜转入淡季,订单跟进预期减弱。截至4月10日当周,中国聚乙烯下游制品平均开工率41.02%,较前期下降3.2%,其中农膜整体开工率较前期下滑5.4%至30.18%附近,PE包装膜开工率较前期下降0.81%。目前下游制品行业面临成本压力,产品提价困难,利润空间被严重压缩,导致企业在原料采购上较为谨慎,仅维持基本生产需求,追高意愿偏低。预计近期农膜开工率和订单天数均将继续降低,需求端对市场的拉动作用有限,刚需托底但难形成上涨驱动。以刚需小单采购为主,无集中补库行为。

细分行业来看,农膜方面,棚膜需求已基本收尾,企业多按需采购,库存累积有限;地膜虽未完全告别旺季,但订单节奏明显放缓,市场多以消化现有订单为主,成交重心下移。3月地膜旺季期间企业订单持续累积,进入4月后新增订单有限,企业多维持前期生产节奏。PE包装膜方面,受终端消费品出口订单疲软及国内消费复苏节奏缓慢影响,制品企业普遍心态谨慎,面对原料高价仅维持刚需补库,成交难以持续,观望氛围浓厚。管材行业新增订单不足,企业维持低负荷生产;中空制品行业受化工容器、日化包装需求收缩影响,部分企业降负消化库存。

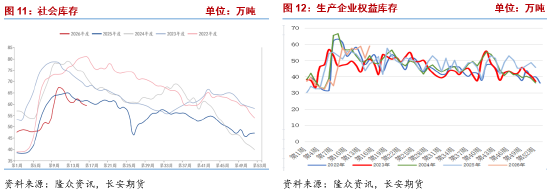

三、库存:企业库存累库,社会库存去化

库存方面,近期呈现生产企业大幅累库、社会库存小幅去化的分化格局。截至 4 月 10 日,PE 生产企业权益库存58.95 万吨,环比增加7.47 万吨,涨幅14.51%。社会样本仓库库存约60.28万吨,环比下降3.27%,同比减少2.57%。从结构上看,生产企业累库幅度较大,而社会库存延续去化态势,显示货源从上游向中下游转移遇阻,下游接货意愿不足。社会库存持续下降反映出供应端收缩的实际效果正在体现,中东进口货源减少导致仓库到货量偏低,贸易商环节库存水平维持在偏低位置。然而生产企业累库对价格上行形成一定压制,预计短期内企业库存累积态势仍将持续,而社会库存去化节奏或将放缓。

四、成本端:地缘溢价反复,油价高位宽幅震荡

成本端是本轮行情的核心驱动变量。3月中东局势升级推升国际油价飙升,油制聚乙烯生产成本大幅增加,国内LLDPE、LDPE、HDPE价格指数涨幅均超30%。进入4月,市场受中东局势消息面反复影响,地缘溢价波动加剧。清明假期后因冲突加剧价格短暂上涨,周中受美伊和谈预期升温而回落。4月8日,美伊达成两周临时停火协议,地缘紧张气氛骤然缓和,国际油价从高位回落,然而周末美伊谈判最终无果而终,特朗普宣布美军将全面封锁霍尔木兹海峡,4月13日周一开盘WTI原油大幅高开。伊朗方面同日表示,美军驱逐舰此前试图“渗透”霍尔木兹海峡被拦截,革命卫队海军强调海峡内所有船只活动均在其严密监控与掌控之下,局势仍充满高度不确定性。

五、总结:高位震荡延续,控制仓位规避风险

短期来看,聚乙烯市场呈现“成本高位支撑、供应持续收缩、需求走弱”的格局。供应端正值春检高峰期,叠加中东进口受阻影响持续释放,地缘因素对供应的冲击尚未修复,市场供应端仍存有力支撑;需求端则受淡季效应主导,农膜旺季收尾,包装膜转入淡季,高价原料对下游开工形成抑制,需求面难有实质性改善,对市场的拉动作用有限;库存端企业累库与社会去库并存,整体压力可控但向上传导受阻。成本端油价受地缘溢价支撑维持高位宽幅震荡,为聚乙烯价格提供底部支撑。综合判断,短期聚乙烯期货合约预计延续高位震荡态势,方向性突破仍需等待地缘局势明朗或供需格局出现实质性变化。

中长期来看,市场核心矛盾在于中东局势演变、进口恢复节奏与下游需求复苏之间的博弈。若地缘冲突持续发酵、中东供应难以回归,聚乙烯价格将维持高位运行;若局势缓和、霍尔木兹海峡逐步恢复通航,进口货源补充将缓解供应紧张局面,价格存在高位回落风险。操作方面建议以区间交易为主,严控仓位,避免追涨杀跌。建议密切关注地缘消息与行业装置动态。仅供参考。

长安期货:侯荃宇

2026年4月14日

侯荃宇,长安期货煤化工研究员,对煤化工及其相关产业链有系统的理论学习经历,进入期货市场以来,主要负责聚烯烃及氯碱产业链相关品种的研究工作,善于从政策导向与基本面分析行情趋势,具有丰富的专业知识和较强的逻辑分析能力。