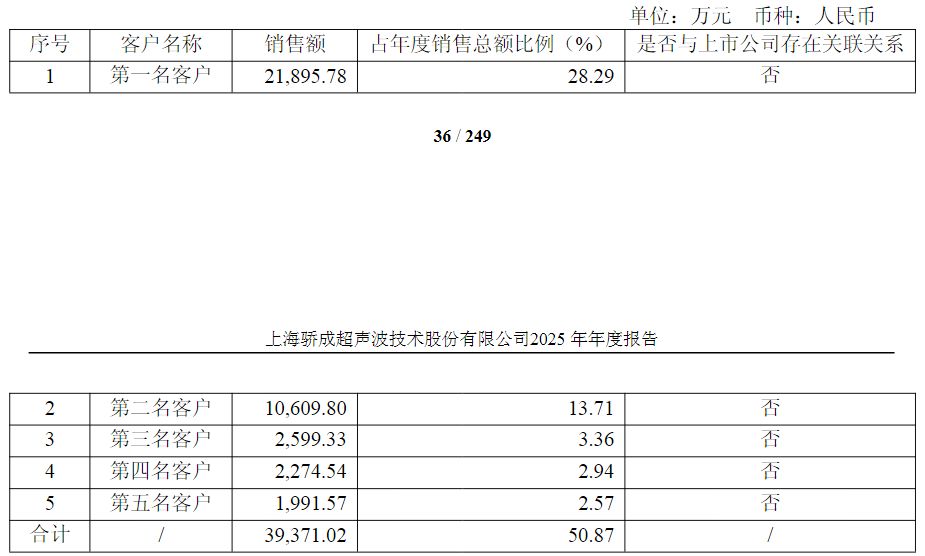

中信建投期货:4月14日工业品早报

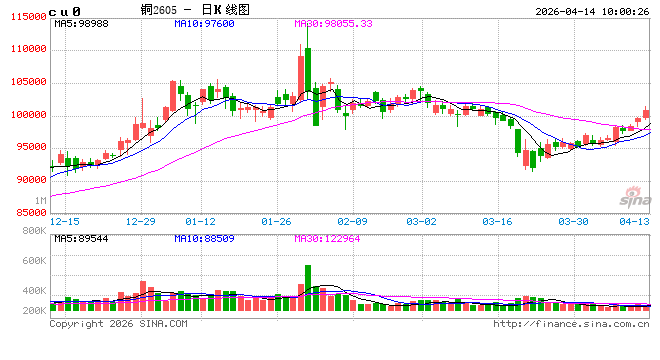

铜:中国限制硫酸出口,铜价震荡偏强

周一晚沪铜主力涨超1.6%至100820元,伦铜回升至1.31万美金。

宏观中性。美伊新一轮谈判或再次举行提振市场情绪。

基本面中性偏多。昨日上期所铜仓单减少8224吨至16.5万吨,LME铜累库6400吨至39.9万吨。周末SMM中国铜社会库存减少近2万吨至29.9万吨,接近去年同期水平。此外,中国5月起禁止除电子级硫酸外的硫酸出口,对全球依赖依赖硫酸浸出萃取的湿法铜生产带来打击,尤其是对非洲铜生产产生限制。

总体来看,国内铜持续去库、远期原料供应趋紧、硫酸流通限制湿法生产等,巩固价格韧性,加之短期地缘情绪改善,共振铜价偏强震荡,警惕中东矛盾反复风险。今日沪铜主力运行参考10.02万-10.2万元/吨。策略上,短线区间,中长线逢低仍可布多。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(虞璐彦/Z0023596,仅供参考)

镍&不锈钢:

印尼调整HPM计价公式,我们认为新的HPM价格能够更公允地反应镍矿实际价值,但公式调整前后带来的差异,可能被动增加冶炼环节成本。根据测算,预计湿法项目受冲击最为严重,一体化转电镍成本支撑或将大幅抬升。此外印尼其他政策隐忧仍在,虽然镍出口税征收计划推迟,但印尼又表示可能推出其他方案来替代征收出口税。另外目前原料端中间品流通偏紧,MHP报价在90-92之间,也给到镍价一定支撑。矿端供应方面,印尼RKAB审批偏慢,印尼方面表示镍矿配额已通过2.1亿吨左右,较政府设定的2.6-2.7亿吨目标仍有一定距离。且26Q2起企业将使用新配额,矿端偏紧的预期或有所走强。此外印尼雨季将至,或将对当地冶炼产能产生影响。

沪镍2605参考区间130000-145000元/吨。SS2605参考区间14000-15500元/吨。操作上,多单持有。

重要声明:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。(刘佳奇/期货交易咨询从业信息:Z0022848,仅供参考)

多晶硅:

印尼调整HPM计价公式,我们认为新的HPM价格能够更公允地反应镍矿实际价值,但公式调整前后带来的差异,可能被动增加冶炼环节成本。根据测算,预计湿法项目受冲击最为严重,一体化转电镍成本支撑或将大幅抬升。此外印尼其他政策隐忧仍在,虽然镍出口税征收计划推迟,但印尼又表示可能推出其他方案来替代征收出口税。另外目前原料端中间品流通偏紧,MHP报价在90-92之间,也给到镍价一定支撑。矿端供应方面,印尼RKAB审批偏慢,印尼方面表示镍矿配额已通过2.1亿吨左右,较政府设定的2.6-2.7亿吨目标仍有一定距离。且26Q2起企业将使用新配额,矿端偏紧的预期或有所走强。此外印尼雨季将至,或将对当地冶炼产能产生影响。

沪镍2605参考区间130000-145000元/吨。SS2605参考区间14000-15500元/吨。操作上,多单持有。

重要声明:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。(刘佳奇/期货交易咨询从业信息:Z0022848,仅供参考)

铝:本周现货价格继续小幅下跌,期货价格止跌企稳,基差继续走弱,贸易商出货意愿较强,下游企业观望情绪浓厚,采购压价意愿明显。目前南方检修企业逐步复产,氧化铝运行产能回升至9405万吨。后续南方新增产能落地,供应压力仍将增加。05合约价格已明显低于多数企业完全成本及现金流成本,但过期仓单逻辑对近月合约压制仍存。几内亚矿业和地质部高官表示该国即将建立“几内亚铝土矿指数”(GBX),深度参与国际市场铝土矿价格机制。后续进口矿成本上涨已是大概率事件,09合约走成本逻辑和博弈政策预期的盈亏比较为合适。

氧化铝09合约运行区间2700-3000元/吨,逢低布局多单。

美伊后续有望继续谈判,市场情绪有所改善。基本面看内外存在较大差异,中东地区减产规模较大,恢复时间较长,海外现货紧缺导致的高升水将维持较长时间,LME现货升水保持高位,伦铝价格突破前高。同时海外能源紧缺也导致印度铝加工开工率下滑,后续关注国内铝材出口能否放量。本周一国内电解铝社会库存依然小幅累库,累库幅度收窄,同时铝棒库存小幅去库,库存压力有所缓解,短期基本面略有改善。

沪铝05合约运行区间25000-26000元/吨,多单继续持有。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(王贤伟 期货交易咨询从业信息:Z0015983,仅供参考)

锌:隔夜沪锌偏强震荡。宏观面,美伊双方仍有意愿达成协议,市场风险偏好回升,美权益市场偏强有色跟随。基本面看,4月初国内TC整体下调,进口TC延续低迷表现,矿端仍显紧俏。据百川及钢联统计,冶炼利润修复前提下,4月炼厂环比增量尚有增量。需求端,下游采买意愿渐弱,昨日现货贴水变动有限。整体而言,偏低TC尚存支撑,随着宏观消息反复,锌价高位震荡为主。操作上,沪锌区间操作,沪锌主力合约运行区间23000-24000元/吨附近。

铅:隔夜沪铅偏强震荡。基本面来看,供应侧,原生方面,炼厂方面采购阶段性回落,铅精矿供需略有改善,国产TC企稳;据百川盈孚调研,湖南及河南等地复产为主,原生现货仍然宽松。再生方面,废电瓶价格企稳,回收商出货意愿不强,市场现货流通有限;铅价低位反弹后炼厂利润仍然较差,冶炼厂维持低位开工。消费侧,旺季临近收尾,下游蓄电池企业订单环比转弱,整体表现低迷。总体而言,供需维持两弱,宏观引导下预计铅价低位震荡为主。操作上,沪铅区间操作,主力合约运行区间16000-17000元/吨附近。

风险提示:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。

王贤伟 期货交易咨询从业信息:Z0015983

铝合金:隔夜合金偏强震荡。宏观面,美伊双方仍有意愿达成协议,市场风险偏好回升,美权益市场偏强有色跟随。基本面看,原料端,持货商出货意愿增强,废铝价格回落,不过多地税负成本仍然较高;供需端,据富宝统计,冶炼利润持续收窄,压铸企业订单表现亦转弱。价差方面,AD-AL盘面主力价差回落至-1200左右。总体来看,现货一侧支撑减弱,不过铝价表现尚可,预计合金跟随高位震荡为主。操作上,铝合金回调试多为主,主力合约运行区间23500-24500元/吨附近。

风险提示:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。

王贤伟 期货交易咨询从业信息:Z0015983

贵金属:昨日贵金属先抑后扬,主要受特朗普声称对伊朗港口“封锁令”所释放的加快重启谈判与加速冲突结束信号所影响。昨日特朗普表示将对伊朗港口进行封锁,任何靠近封锁区船只都将受到美方打击,伊朗方面亦强硬回应表示可能将封锁曼德海峡作为反制,但世界各国对海峡封锁担忧加剧加强斡旋促成美伊双方和谈,有望于16日重启美伊谈判,市场交易taco预期推动贵金属隔夜走高。总体而言,贵金属短期受美伊冲突进程边际影响较大,短期宽幅波动特征显著,但滞胀风险带来的中长线支撑依然稳固。

操作上,可择机逢低做多。沪金2606参考区间1010-1090元/克,沪银2606参考区间18000-20500元/千克,广铂2606参考区间505-555元/克,广钯2606参考区间375-405元/克。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(王彦青/Z0014569)

相关文章