全球经济预警信号失效

从市场、消费到债务领域,这些历来被视作经济走向 “风向标” 的可靠指标,如今已被证明存在严重的预判偏差。

世界银行近期一份报告中的表述,恰如其分地描绘出如今困扰各国经济决策者的普遍困惑 ——“全球经济增长逆势而行”。

预判落空、增长背离预期,在经济领域本是家常便饭。

但当下的情况已然不同。企业、消费者、投资者和劳动者应对经济冲击的传统规律,正变得不再可靠;那些人们早已熟知的参考依据,也纷纷失灵。

这让解读海量经济数据的工作变得前所未有的棘手,就好比车辆行至闪烁的黄灯前,非但没有如预期减速,反而开始加速行驶。

先来看居民的消费习惯。正常情况下,若消费者对经济前景感到悲观,出于对未来的担忧,往往会缩减开支。

美国的情况便是如此:一项调查显示,从物价上涨到就业市场,各维度的消费者信心指数均跌至 12 年低点。但美国人的购物行为并未就此停滞,居民消费支出始终保持稳步增长。

股市同样如此。尽管全球贸易战持续发酵、政策调整反复无常、央行独立性遭遇威胁、军事冲突与地缘政治紧张局势升级、债务规模高企,还存在人工智能相关领域的潜在金融泡沫,各类乱象层出不穷,但全球股市整体依旧一路高歌。

《美元困境,全球难题》一书作者肯尼斯・罗格夫谈及市场的平稳表现时表示:“令人意外的是,市场并未出现更多大幅波动。”

众多企业也对当前的不确定性不以为意。

凯投宏观集团首席经济学家尼尔・希林称:“经济学教科书都会指出,不确定性不利于经济增长,但目前尚无充分证据表明,它对美国经济造成了显著冲击。企业投资本应是最先受其影响的领域,可如今该领域的表现却十分强劲。”

从某种角度而言,经济预判频频出错其实并不意外。即便是在经济平稳的时期,经济学家也往往夸大其研究领域的科学精准性,仿佛经济运行由某种不可抗拒的力量主导,而非由目标各异、情绪多变的普通人,通过无数缺乏协调的行为共同推动。

新冠疫情曾给全球经济体系带来重创,而如今,特朗普政府推动的全球经济与地缘政治格局重塑,进一步加剧了这种难以预测的波动性。

以规则为基础的多边贸易合作体系,正逐步被大国博弈与重商主义取代。在诸多变革快速叠加的背景下,经济运行的历史规律已然被打破。

那些历来能精准预示经济衰退的指标,也纷纷失灵。例如,失业率的突然大幅攀升,在历史上一直是预测经济衰退的有效信号。

但如今,这一关联已不复存在。由前美联储经济学家克劳迪娅・萨姆提出的 “萨姆规则”,曾预测 2024 年美国将出现经济衰退,最终却并未成为现实。

另一项衰退预警指标 —— 反映长期与短期债券收益率差的收益率曲线,也同样失效。正常情况下,经济向好时,投资者不愿将资金长期锁定,因此长期国债的收益率会高于短期国债。

故而,当收益率曲线出现倒挂,即短期国债收益率高于长期国债时,历来被视作经济即将陷入衰退的信号。

但这一指标也同样预判失误,2022 年和 2023 年的表现尤为明显。

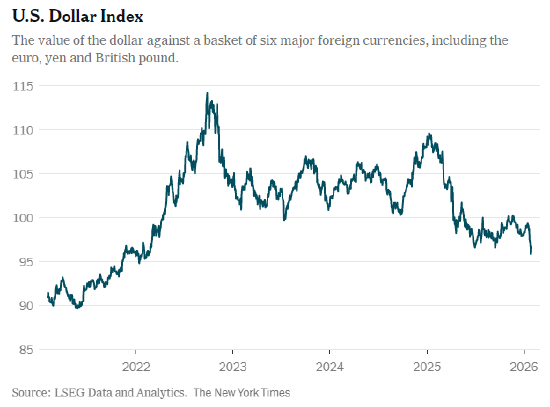

美国经济表现与美元汇率之间的传统关联,也已断裂。在市场充满风险时,投资者会寻求避险资产,美元对其他货币的汇率通常会随不确定性上升而走高,可如今美元汇率已跌至数年低点。

美元指数走势

该指数反映美元对欧元、日元、英镑等六种主要货币的汇率变化。

当下的经济形势实属反常。不过,除却人工智能领域可能存在的过度投资这类 “非理性繁荣” 现象,绝大多数预警信号的失效,都能找到合理的解释。

分析师曾预测,特朗普政府去年春季大规模加征关祱的举措,将推高物价、导致失业率上升,甚至可能引发经济衰退,如今这一预判已被推翻。尽管关祱水平仍在反复调整、难以预判,但许多企业提前进行了库存囤积,还有部分企业暂时自行消化了新增成本。

而居民消费支出的强劲表现,实际上由一小部分高收入家庭主导。穆迪分析公司测算显示,收入前 10% 的家庭贡献了近一半的居民消费支出。

那些对自身财务前景感到担忧的民众并非不再消费,只是转向了折扣商店。

民众的消费结构也发生了转变。美国银行近期的信用卡数据显示,人们在午餐时段的超市消费有所增加,而在餐厅和小吃店的消费则有所减少,这一现象也反映出物价上涨已成为民众的担忧点。

美元汇率的异常走弱,也能从特朗普政府的高额关祱政策中找到原因,同时市场担忧其可能干预美联储独立决策、加剧通胀,也进一步压低了美元汇率。

加州大学伯克利分校经济与政治学教授巴里・艾肯格林表示,经济学家向来过于依赖固有经验和传统规律。

他称:“经济体系是一个极其复杂的存在,而我们正身处一个结构转型的时代。因此,那些简单的经验法则越来越失效,其实并不意外。”

相关文章